簡

簡 繁

繁去年9月,第七十五屆聯合國大會上,中國政府提出將力爭於2030年前實現“碳達峯”、2060年前實現“碳中和”的戰略目標。作爲工業生產中主要的碳排放行業之一,鋁的生產加工各環節,包括鋁土礦開採、氧化鋁冶煉、原生鋁電解、鋁材、最終產品生產和再生鋁回收利用、以及上遊能源的生產過程,均會排放二氧化碳。因此,鋁工業成爲“碳中和”的重要關注對象。

碳中和對鋁的供給方面的影響

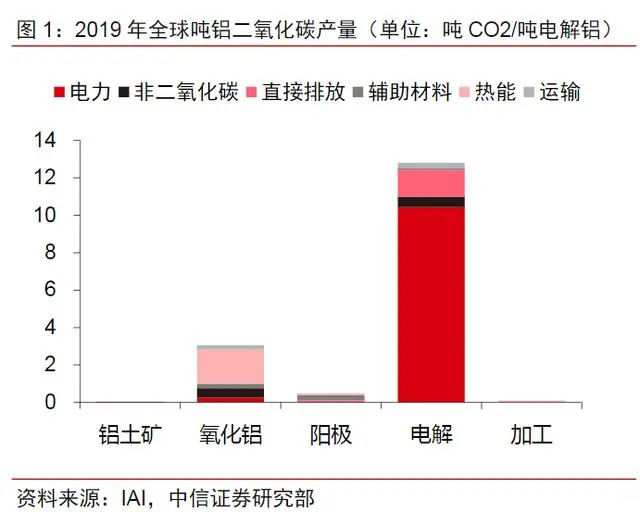

根據IAI的數據,2019年全球噸鋁碳排放(從鋁土礦到鋁材)爲16.5噸,其中電解鋁環節爲12.8噸,佔比77.6%;而電力能耗對應的碳排放爲10.4噸,佔電解鋁環節的比例高達81.3%,是主要碳排放來源。2019年中國水電生產電解鋁佔比僅爲11%,明顯低於全球水電平均佔比25%,使得我國電解鋁的噸鋁電力消耗的碳排放爲12.2噸,高於全球平均水平的10.4噸。

鋁行業是我國有色金屬行業中碳排放量最高的行業。2020年我國鋁產業鏈的碳排放量約爲5.6億噸,約佔國內二氧化碳排放量的6%,僅次於工業品生產環節鋼鐵的21.1億噸和水泥的20.4億噸,遠高於銅、鉛、鋅行業等碳排放不超過0.5億噸的其他有色金屬行業。

2020年電解鋁環節的碳排放量爲4.2億噸,佔鋁行業碳排放的75%。通過對電解鋁環節能耗控制和總量控制是實現碳排放下降的重要途徑之一。

所以,爲了達到碳中和目標,節能、減排、降耗措施必不可少。對於鋁行業供給方面,可能就意味着電解鋁行業獲將發生第二次供給側改革,未來水電鋁和再生鋁的比例有望提高。

相關數據顯示,在不考慮供給擾動下,預計2021年電解鋁將新增產能314.3萬噸,淨新增產能207.3萬噸。但受碳達峯下鋁工業綠色低碳發展的相關政策影響,預計蒙東地區將以檢修的方式停止電解鋁運行產能約15萬噸;內蒙2021年計劃投產的白音華40萬噸和2022年計劃投產的華雲新材料42萬噸產能大概率難以實際落地,最終將置換至其他省份進行生產,投產進度將大量延期;雲南方面,由於南方供電緊張,並且5月雨季卻出現幹旱情況,被迫限產限電;再加上新疆自備電網有傳言可能會並入國網,這些原因均導致電費上漲,將使電解鋁產能增長不及預期。預計2021年實際新增電解鋁產能235萬噸,其中67萬噸爲置換,實際新增電解鋁產能淨增量約150萬噸。

光伏發展和新能源汽車或推動鋁需求

先說光伏產業。自提出2030年“碳達峯”和2060年“碳中和”的目標後,光伏產業受到前所未有的關注,行業發展提速。而鋁由於其獨特的物理和化學性質,在光伏裝機中被廣泛運用:一是光伏組件邊框,光伏組件邊框主要由鋁合金型材制成;二是支架,光伏發電系統或應用產品的安裝也採用鋁合金型材,使得陽光透過硅片後不再穿透鋁漿層,陽光被折射後可以形成光能二次吸收。據統計,每吉瓦(GW)光伏裝機容量耗鋁量達1.7 至2萬噸。

根據中國光伏業協會預計,至 2025年,樂觀估計全球範圍內累計光伏裝機量或將達到約389吉瓦,在相對保守的估計下也將達到約274吉瓦。而在中國範圍內,也將分別達到約123吉瓦和約92吉瓦。

隨着光伏行業的進一步發展,全球新增光伏裝機量將開啓大幅增長模式,鋁材的消費量將被帶動。

從全球範圍來看,未來五年光伏行業或將帶動鋁消費年均增量在50-88萬噸之間,從中國範圍來看,未來五年光伏行業將帶動鋁消費年均增量在13-22萬噸之間。而在2025年到2035年期間,光伏裝機增速將達到最高峯,年均耗鋁量也將達到約420萬噸的高點。在2035年至2050年期間,光伏新增裝機量有所放緩,預計年均新增耗鋁量爲247萬噸。

由此可見,太陽能光伏產業的發展前景及其在能源領域重要的戰略地位,其對應的鋁消費前景廣闊,未來可能會對鋁市場產生重大影響。

再來看新能源汽車方面。由於新能源汽車大都採用全鋁底盤件,部分車型甚至採用全鋁車身以實現輕量化;在鋰電池技術路線中,鋰電池模塊封裝要使用3003鋁合金,快速充電樁也要需裝配鋁型材軌道和鋁線纜。這樣,一輛新能源車平均耗鋁量達210千克,比傳統燃油車多耗鋁約80-120千克。因此,新能源汽車行業對於用鋁量需求呈現增加趨勢。

而新能源汽車也逐步成爲購車主流。據統計,2021年前四個月,新能源汽車產銷量達75萬輛和73.2 萬輛,同比增長2.6倍和2.5 倍,滲透率達到8.3%,相較2020 年提升了2.9%。2020年10月發布的我國《節能與新能源汽車技術路線圖2.0》預計到2025/2030年新能源汽車產量將分別達到540/1200萬輛,滲透率將分別達到20%/40%。

同時,海外新能源汽車也進入加速階段。今年五月,美參議院財政委員會通過了《美國清潔能源法案》提案,提案包括取消了車企銷量超20萬輛後需要一年內退坡的限制;退稅補貼只有在電動車佔當年汽車總銷量的50%之後才退坡;單車補貼金額上限由7500美元上修至12500美元。美國新能源汽車政策出臺,利好美國本土汽車制造商,全球新能源車產業鏈景氣提升。

汽車輕量化要求也在進一步提高。汽車輕量化有助傳統燃油車節能減排,與二氧化碳排放有着較爲直接的關系。根據研究數據表明,若汽車整車質量減少10%,燃油效率可提高6%-8%;汽車質量減少1%,油耗可降低0.7%;汽車整備質量每減少100公斤,百公裏油耗可降低0.3L-0.6L,二氧化碳排放可減少約 5 克/公裏。

因此,汽車輕量化作爲汽車節能減排的重要手段,成爲未來汽車工業的發展方向。由於鋁合金具有減重效果好、安全性能好等突出優點,成爲汽車輕量化目標的主要應用材料。輕量化要求越來越高,對鋁合金需求量也隨之增大,2020年鋁合金佔據汽車輕量化市場近65%。

對於新能源車而言,輕量化也有利於增加續航裏程,促進其推廣應用。鋁代鋼是目前新能源汽車最普遍採用的輕量化途徑,鋁制零部件可以應用在汽車的各個方面,包括車身、發動機殼體、底盤、電池組外殼等,預計隨着汽車輕量化發展趨勢,鋁制零部件將得到更多的應用。

從政策角度看,新能源汽車作爲國家戰略性新興產業之一,隨着安全標準、基礎設施建設等標準逐步發布,相關政策體系逐步完善,新能源汽車行業的長續發展前景良好。並且隨着補貼政策、雙積分政策、限行限購等相關政策的推進會進一步拉動對新能源汽車需求,從而使得新能源汽車由政策驅動向市場驅動過渡。

另外一方面,我國目前汽車千人保有量爲 186 輛,汽車滲透率低於歐美、日韓等發達國家。隨着經濟的回暖、城市化建設的逐步完善,預計購車需求還將逐步增加。因此,汽車的新能源化是推動交通運輸行業實現“碳中和”的重要舉措。

而依據國際鋁業協會發布《中國汽車工業用鋁量評估報告(2016-2030)》預測,隨着新能源的崛起,2030年中國汽車行業總體用鋁量將增加兩倍多,從2020年的380萬噸增加到2030年的910萬噸,其中新能源車耗鋁量佔全國鋁消費總量的比重將從2018年的0.42%提升到2030年的7.22%。由此可見,新能源板塊對於鋁消費的推動不可忽視。

不論是國內還是國際環境,光伏和新能源汽車板塊對鋁的需求都在同步增加,且呈逐步放大的趨勢。可見,“碳中和”目標的推動將進一步帶動鋁消費,鋁行業未來市場前景良好。