簡

簡 繁

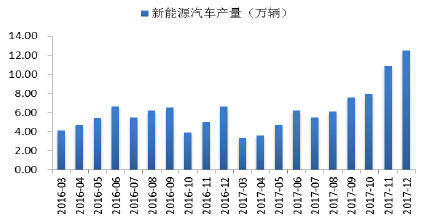

繁近年來,“汽車輕量化”已成爲業界炙手可熱的話題。無論是各種相關政策的實施還是行業的熱議度,都在表明,未來汽車輕量化將是一種必然趨勢。輕量化是新能源汽車快速發展的基石。近年新能源汽車發展迅猛,2017年12月,新能源電動汽車月產量爲12.5萬輛,同比增長89.39%。2017年新能源汽車全年產量68.3萬輛。根據《乘用車企業平均燃料消耗量與新能源汽車積分並行管理辦法》,預計到2020年,我國將累計推廣新能源汽車500萬輛。

近年來我國新能源汽車產量

何爲汽車輕量化?

汽車的輕量化,就是在保證汽車的強度和安全性能的前提下,盡可能地降低汽車的整備質量,從而提高汽車的動力性,減少燃料消耗,降低排氣污染。實驗證明,汽車質量降低一半,燃料消耗也會降低將近一半。由於環保和節能的需要,汽車的輕量化已經成爲世界汽車發展的潮流。

汽車輕量化的優點:

汽車的輕量化,就是在保證汽車的強度和安全性能的前提下,盡可能地降低汽車的整備質量。汽車輕量化有以下優點:

第一,輕量化可以通過減輕車輛的質量來減少新能源汽車的慣性,使汽車的運動狀態更容易改變,進而提升汽車的加速性能、制動性能和操控性能,有利於應對危急情況。

第二,根據輕量化技術領域的相關研究,重量的減輕可以增加續航裏程。如純電動汽車整車重量若降低10kg,續駛裏程可增加2.5km。

第三,在裝備等條件一致的情況下,只改變質量,新能源汽車的能耗會隨着質量的減輕而減少,可以在一定程度上達到節省電力、燃料等的結果。

輕量化時代將加速進行

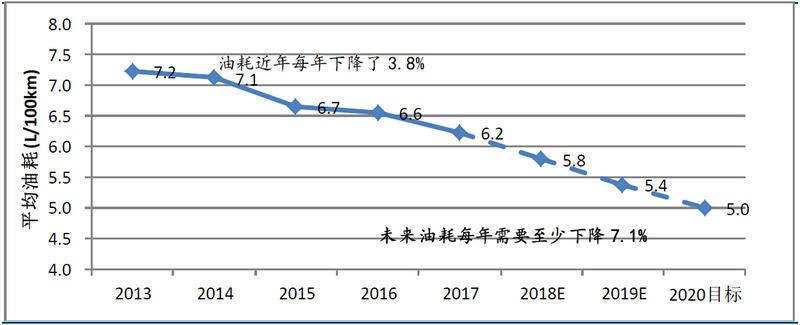

我們知道,輕量化是繼續降低油耗的額手段中最爲重要的一項。今年4月“雙積分政策”落地。要求到2020 年車企平均油耗降低到5L/100km。基於當前水平,未來油耗平均年降幅需要達到7.1%,然而過去4 年中油耗的平均年降幅僅爲3.8%。距離要求還有很大的差距。未來汽車輕量化將會加速進行。

近年國產乘用車平均油耗變動趨勢

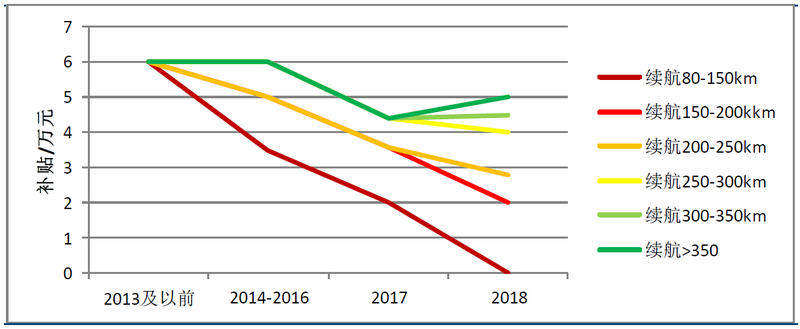

除此之外,從2018年起,國家對於接受補貼車型的續航裏程要求有了明顯提高,補貼標準的區間的劃分也更加細致:續航裏程低於150公裏的純電動車型不再享受補貼;而續航裏程高於350公裏的純電動車型,將享受比2017年更多的補貼。未來國家對於接受補貼車型的續航裏程要求將逐步升高,國家政策將成爲整車企業提升續航裏程的主要驅動力之一。然而,電池續航是新能源汽車發展的瓶頸之一。我國市場上的新能源汽車平均續航裏程不足200km,而過大的車重阻礙了續航裏程進一步提高。同時,國家針對新能源汽車的補貼與續航裏程直接相關。

近年新能源汽車續航裏程補貼趨勢

汽車輕量化三大途徑

汽車輕量化作爲一個系統化的工程,並不是簡單地針對某個零件的單獨減重,局部重量的變化在很大程度上會影響汽車的其他部位,因此汽車輕量化是指在汽車制造過程中集設計、制造、材料技術等一起的系統性工程。在對汽車進行輕量化設計時,主要有以下三個途徑:

材料輕量化 材料輕量化即通過使用輕量化材料來達到減輕新能源汽車質量的目的。目前,應用於新能源汽車的輕量化材料主要是有高強度鋼、鋁合金、鎂合金、碳纖維等。例如,奇瑞新能源公司推出的新一代純電動微型車小螞蟻(代號eQ1)採用了“全鋁空間結構+全復合材料外覆蓋件”的組合形式,車身採用高強度鎂鋁合金應用比高達93%以上,全鋁車身較傳統汽車減重40%的同時車身剛性提高了60%以上;大衆寶來通過更改材料減輕重量104.2kg,佔總減重的41%。零件小型化後減輕重量144.1kg,佔總減重的57%。

奇瑞eQ1

結構輕量化 輕量化的另一手段就是在汽車零部件概念設計、初始結構設計、產品工程設計及樣車制造過程中做相關結構的分析和優化,或去除零部件的冗餘部分、或減少搭接(如花邊形設計)、或改變結構,在不影響車身強度和安全性能的基礎下盡量減少對零件的使用,有用則保留,無用則放棄,使車內布局達到最佳的效果,以實現對汽車零部件的精簡化、整體化和輕質化。

制造工藝輕量化 爲進一步達到減重降本的目的,除了開發應用輕量化材料外,一系列適應這些新材料的先進工藝,如熱成型、激光焊接、液壓成型、差厚軋制、徑向鍛造、半固態成型等應運而生。

鋁合金底盤作用突出 輕盈伴“侶”有保障!

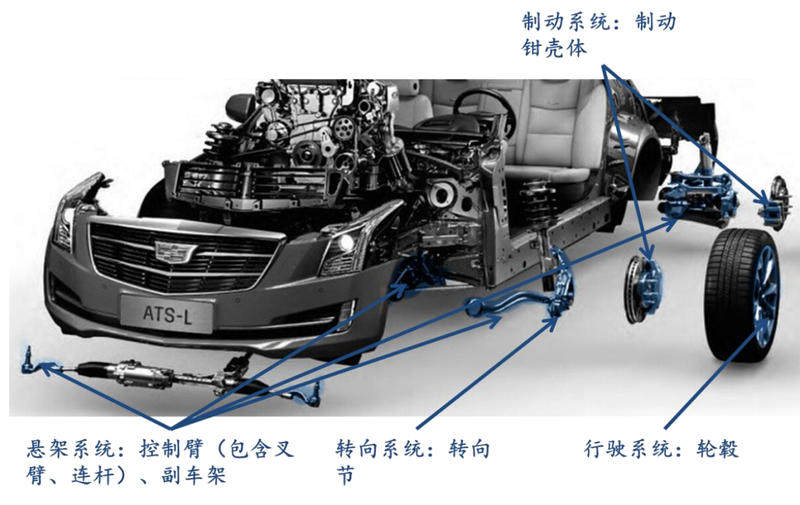

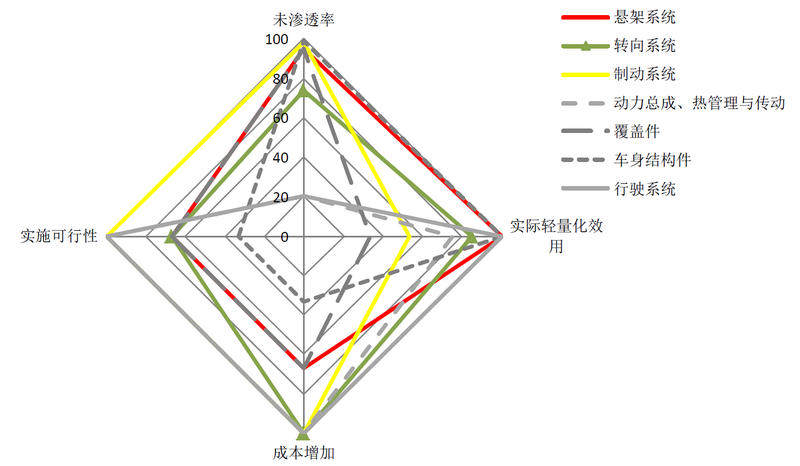

在衆多輕量化處理中爲什麼需要重點關注底盤鋁合金輕量化零部件?目前在國內外車身輕量化的研究越來越多也越來越深入,但是對於底盤輕量化的研究卻很少。但是底盤的輕量化對整車的性能起着舉足輕重的作用,影響操作穩定性和舒適性。未來對於汽車的油耗法規越來越嚴格,所以應該花大力氣去研究底盤的輕量化。只有車身和底盤都進行了輕量化設計才能達到整車的最大輕量化!汽車底盤包括轉向系統、懸架系統、制動系統和行駛系統。行駛系統(輪轂)的輕量化已經非常成熟,多數鋼制輪轂已經被鋁合金輪轂所代替。然而,其餘系統中多數的零部件仍然是“鐵疙瘩”,輕量化機會衆多。

1、底盤輕量化性價比突出

對底盤實施輕量化,在油耗、操控等方面的收益遠超同等程度其他零部件的輕量化。底盤上多數零部件的質量屬於簧下質量。相對而言,車身(結構件、加強件和覆蓋件)的質量屬於簧上質量。一般認爲,同等幅度簧下質量輕量化的效用是簧上質量輕量化的5—15 倍。同時,進行簧下質量輕量化提升了簧上質量與簧下質量的比值,相當於運動員卸下了綁在腿上的沙袋,可以顯著提高汽車加速、制動和轉向時的響應速度和舒適性。

汽車(底盤)簧下質量中的主要輕量化機會

汽車各系統輕量化性價比對比

所以底盤系統(主要包括轉向、懸架和制動系統)的鋁合金輕量化是實施起來性價比最高的領域,將成爲輕量化下半場的主力

2、降本誠可貴,減重價更高

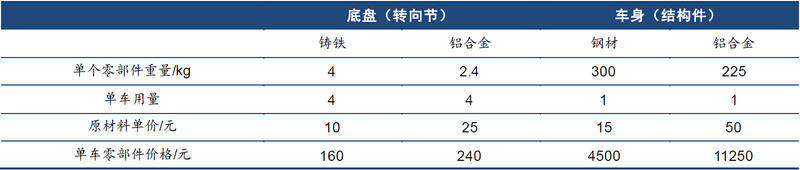

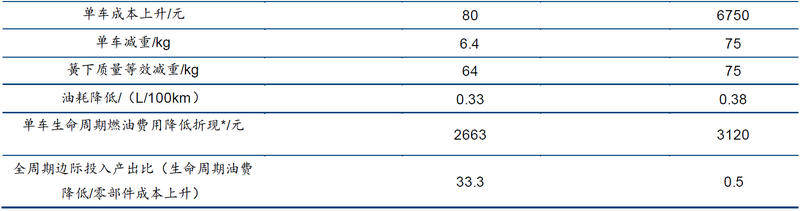

收益如此高的底盤輕量化,爲什麼沒有被整車廠全盤採用?一個重要原因是替代成本,即用鋁合金零部件替換原鋼鐵零部件所產生的額外成本。在底盤和車身以外,絕對和相對替代成本都比較低的動力總成、熱管理系統和行駛系統領域,鋁合金輕量化替代順理成章地得到了率先實施,滲透率早已超過80%。隨着輕量化需求的深化,絕對替代成本並不高的底盤轉向、制動和懸架系統的輕量化將加速實施。以底盤轉向節的鋁合金替代爲例,對比車身結構件的鋁合金替代:

底盤(轉向節)與車身(結構件)鋁合金輕量化投入產出對比單車鋁合金轉向節替換所帶來的額外成本爲80 元。然而,這個輕量化變更在車輛的整個生命周期中可以降低燃油費用2663 元(折現值,下同),投入產出比高達33.3。考慮到輕量化還有助於滿足如“雙積分”等規範,現時車企實施此類輕量化的動力遠大於阻力。控制臂(包括叉臂、連杆等結構、功能近似的零部件,下同)、制動鉗殼體的情形也類似。

相反,車身結構件輕量化的成本,無論從絕對還是相對來看都很高。單車投入七千餘元所能帶來的等效減重效果僅與投入80 元的轉向節輕量化相近,且高於車輛生命周期中能節省的燃油費用。轉向節輕量化的投入產出比是車身的60 餘倍。

3、上下遊產業助力

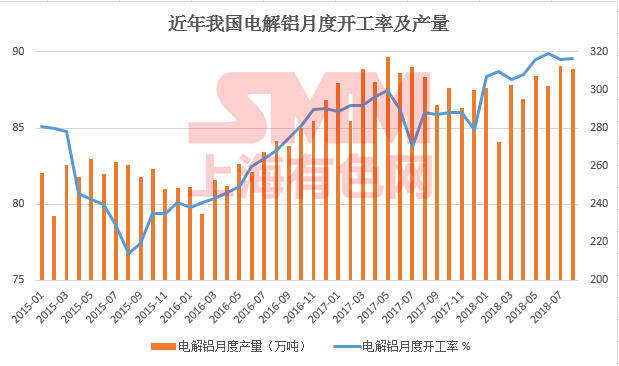

上遊方面:上遊鋁原料供應商產能充裕。鋁合金汽車零部件的主要上遊原材料是電解鋁。近年國內電解鋁產能過剩,平均利用率接近89%。

近年我國電解鋁月度開工率及產量

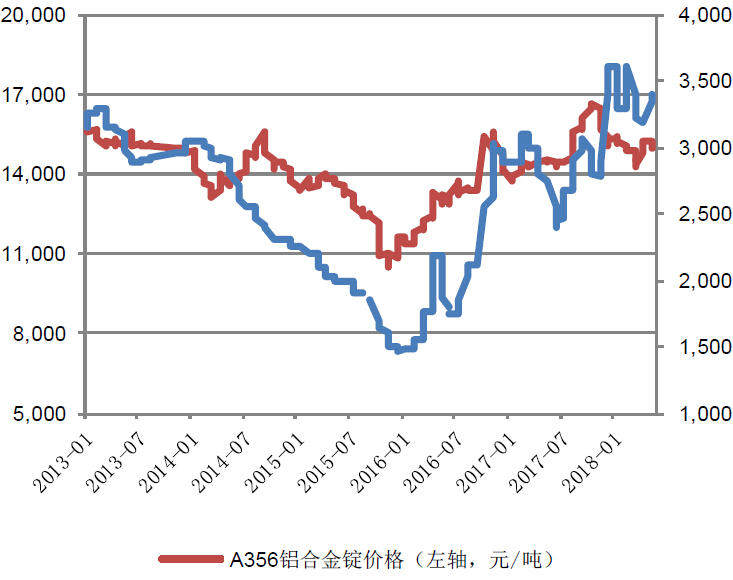

另一方面,上遊鋁原料產品差異性小,鋁合金零部件供應商的轉換成本不高。以鑄鋁產品爲例,零部件供應商採購的原材料主要是標準的A356 鋁錠。該種原材料的理化特性均由國標定義,不同供應商的產品之間差異不大。切換供應商所帶來的額外工作僅僅在於驗證成品的材質和力學性能。

除此之外上遊鋁原料價格平穩。近年國內用於加工鋁合金汽車零部件的原料價格相對平穩。以A356 鋁合金錠價格指數計算,2013 年以來的年化波動率僅爲13%,明顯低於同期鋼鐵汽車零部件原材料價格指數(以生鐵指數計算)年化波動率的21%。

鋁合金與鋼鐵原材料價格指數對比

下遊方面:下遊需求強勁。隨着輕量化的深入和新能源汽車佔比的不斷提升,整車廠客戶對鋁合金輕量化零部件的需求將以顯著高於整車市場增速的速度提升。另外客戶的轉換成本很高。底盤零部件對整車的安全、性能和NVH 有重大影響。對底盤重點零部件供應商的切換,即使不涉及設計變更,也需要先確認產品材質、力學性能,再到系統供應商進行多種系統臺架的試驗驗證,最終由整車廠進行多輪路試才能實施。單種底盤重點零部件的切換費用以百萬計,周期往往在一年以上。因此整車廠對底盤零部件供應商有黏性,不會輕易更換。

和替代品相比優勢明顯:我們知道有多材料都可以做到輕量化,比如鎂合金,高強度鋼,碳纖維等。但與鋁合金相比,這幾種輕量化材料的局限相對較多,且在底盤輕量化上大規模應用可行性很低:

鎂合金:鎂與鋁合金實際上主要是互相促進的關系,而非替代。鎂通常作爲合金元素出現在鋁合金中,應用在汽車輪轂、電機殼體等領域。而以鎂爲主要成分,完全替代鋁的合金目前僅能應用在支架類等少數領域,如方向盤、車鏡支架等。

高強度鋼:受設備和工藝制約。高強度鋼也是相對應用較爲廣泛的輕量化零部件。然而其比強度低,成型工藝復雜,設備投入要求高。高強度鋼的密度與普通鋼鐵接近,因此主要通過零部件形狀的優化來實現輕量化。高強度鋼零部件需要通過特殊的熱處理和成型工藝來制造,對加工設備一次性投入的要求非常高。同時,高強度鋼的特殊成型工藝決定了該種材料僅能制成衝壓件,無法制成復雜的形狀。以上特性導致高強度鋼輕量化效用有限,且對成本較爲敏感。

碳纖維:應用領域與鋁合金重疊度低。近年碳纖維的應用技術有了很大發展,但是單位重量的成本仍然比其他輕質材料高一個數量級左右,暫時無法大規模應用在絕大多數量產車型上。

4、新進入者:壁壘較高

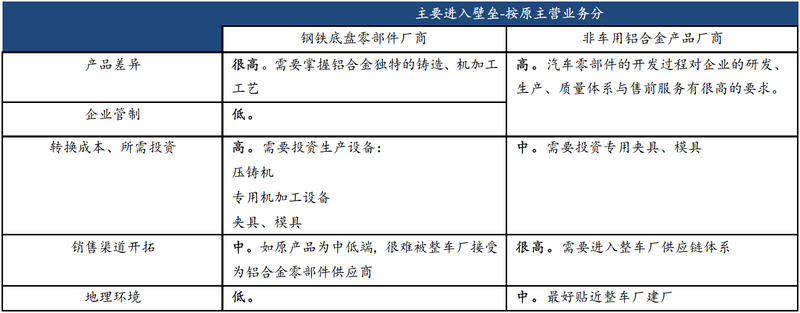

鋁合金輕量化零部件廠商中,主要的新進入者包括原主營業務爲鋼鐵材質底盤零部件的廠商,以及原主營業務爲非底盤甚至非汽車鋁合金產品生產的廠商。

鋁合金底盤零部件行業的進入壁壘

5、同行業競爭:主要取決於配套和規模

行業集中度上升。隨着下遊集中度的提升,預計鋁合金輕量化底盤零部件廠商的集中度也將提升。市場將向能夠與主流車企形成良好關系,並且產品線之間能夠形成良好合力的廠商傾斜。

輕量化汽車相關企業介紹

本文就4家主要從事輕量化汽車相關企業進行系統介紹:

拓普集團(601689.SH):底盤輕量化產品協同發展優勢即將顯現

拓普集團的鋁合金汽車零部件業務主要包含鍛鋁控制臂及鑄鋁、鍛鋁轉向節/羊角。自從2015 年量產以來,拓普集團的鋁合金控制臂業務持續快速發展,CAGR近50%,2017 年營收3.6 億元,我們測算其在國內市場的份額爲38%。

公司的鋁合金控制臂產品單車價值高,且能夠與公司主營的減震襯套(NVH 產品)組成控制臂總成,甚至進一步與公司的輕量化轉向節產品裝配成懸架模塊。擁有直接提供模塊化產品給整車廠的能力,一方面能夠提升零部件廠商的業務靈活度,使公司在向整車廠爭取新項目過程中具有明顯的優勢;另一方面也相當於提升了在產業鏈中的集成度,降低開發時間和開發成本。

公司在吉利、通用、上汽乘用車等客戶處不斷斬獲NVH 零部件大額訂單。近年來,吉利、上汽乘用車以及廣汽乘用車等公司重要客戶不斷探索產品升級,而鋁合金轉向節、控制臂是實現駕駛性能、NVH 性能提升的重要手段之一。,因此,拓普的控制臂、轉向節業務也有望穩定增長。與此同時,公司已經成爲特斯拉、蔚來和比亞迪的新能源車輛的輕量化懸架零部件供應商,未來有望獲取新能源快速增長的紅利。

伯特利(603596.SH):輕量化轉向節領導者

伯特利是鋁合金轉向節領域的領導者,2017年實現銷售額5.3億元,佔公司總營業額的22%,近3年CAGR超過100%。我們測算其在國內市場的份額爲18%。

伯特利從事鋁合金轉向節制造的子公司-伯特利薩克迪,位於山東威海,年產能500萬件轉向節,目前正在增能到1000萬件的過程中。伯特利薩克迪工廠貼近其主要客戶-上汽通用的東嶽工廠(位於煙臺),有利於節省物流成本和維護成本。伯特利的鋁合金轉向節已經應用在了通用全球的E2XX平臺(別克君越、凱迪拉克XT5、雪佛蘭邁瑞寶等車型)、通用D2UX平臺(別克昂科威、別克威朗等)、福特汽車及沃爾沃等主流平臺。近年轉向節業務連續獲得通用東嶽工廠的重要獎項,表明公司已經充分融入通用供應鏈。

鋁合金轉向節是公司主營的盤式制動器總成上的一個重要零部件。公司可以單獨銷售給整車廠或制動系統制造商,也可以將其集成在自家的制動器總成上,增強產品的競爭力。根據公開資料,公司客戶涵蓋了通用全球、上汽通用、福特、沃爾沃、長安汽車、北京汽車、吉利汽車、上汽集團、奇瑞汽車等主流乘用車廠商。

廣東鴻圖(600933.SH):壓鑄鋁合金零部件領導者,有望受益於馬太效應

公司是國內鋁壓鑄行業的龍頭,汽車行業產品貢獻了公司90%的營收和利潤。具體業務包括發動機、變速箱缸蓋罩、變速器殼體等,主要客戶既包括通用、克萊斯勒、本田這樣的國際車企,也包括上汽乘用車這樣銷量快速增長的自主品牌,還包括特斯拉這樣的新能源領軍企業。

隨着鑄鋁產品市場需求的增長,公司前期布局的南通、武漢工廠產能利用率將顯著提升,業績有望迎來爆發。若東風本田2018年銷量延續快速增長(2017年同比增長28.1%)的勢頭,公司的武漢工廠今年有望提前實現扭虧。

力勁科技(0558.HK):壓鑄機業務盡享輕量化零部件紅利

公司是全球最大的壓鑄機生產商,主營用於鋁合金零部件生產的冷室壓鑄機。截至2017年9月底的四個季度,公司壓鑄機業務營收爲20.9億,2016年市場份額爲16%。公司主要客戶包括廣東鴻圖、文燦股份等鋁合金壓鑄零部件龍頭,以及旭升股份等新興新能源車輛零部件供應商。相對於其他國內品牌,力勁科技的壓鑄機在對產品性能與質量要求都比較高的汽車零部件行業中,應用更爲廣泛。

公司布局高端壓鑄設備業務,收購了意大利高端鑄造機制造商意德拉。意德拉公司制造了世界上噸位最大(5000噸)的壓鑄機。公司同時在經營注塑機和加工中心業務,其中注塑機業務近年增長速度較快。

公司在全球擁有8個主要生產基地,分布於全國5個省份以及中國臺灣和意大利,在20多個國家設有超過60家銷售辦事處和服務中心。公司擁有自己的零部件制造工廠,可以降低上遊供求形勢對公司成本的影響。