簡

簡 繁

繁摘要

* 從主要省份2021年上半年能耗雙控目標完成情況看,內蒙上半年完成情況較好,預計減產壓力不大。下半年風險較大的電解鋁生產地區主要是西北地區的青海、新疆、寧夏,西南的雲南、廣西。河南、四川、貴州能耗雙控完成情況尚可,相對壓力較小。

* 疫情後美聯儲大規模寬鬆政策刺激了需求的復蘇,需求的突然增長又造成短期的生產擴大和能源供應緊張,上半年這一問題表現的較爲突出,但是從三季度數據看,下遊的需求已經出現了明顯的滑坡,考慮到目前PPI對CPI的巨大壓力,需求階段性轉弱已經出現。

* 從原鋁未來的需求看,目前我們看不到整體經濟方面可能帶來的增長亮點,而短期光伏支架和電動車的提升也受到成本增加以及芯片供應緊張的拖累,預計對四季度至明年一季度需求的增長影響較爲有限。

* 成本方面,根據有色金屬協會安泰科10月下旬的測算,截至10月24日全國電解鋁含稅完全成本的加權平均值爲19965元/噸,部分企業已開始虧損。

正文

01

能耗雙控與電力緊張,鋁產量預計減少

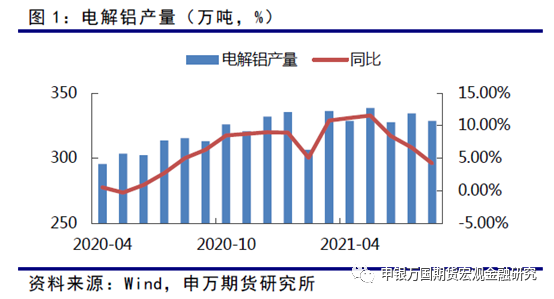

國內電解鋁產量增速自2021年5月起開始受到電力瓶頸的影響出現放緩。7月西南地區度過枯水期後,又由於用電量的增長出現較大範圍的動力煤供應緊張進而出現全國範圍內的限電情況。

從電解鋁產量數據看,2021年電解鋁生產在5月達到峯值,當月產量338.58萬噸,後緩慢下降,同比增速快速下滑,8月中國電解鋁產量328.7萬噸,較5月減少了10萬噸。

基於現有的產地政策調整,我們預計四季度國內電解鋁產量將在8月基礎上大幅減少。

前期電解鋁產量下降的主要原因是電力供應不足以及能耗雙控兩方面。而四季度隨着電價的上漲和鋁價的低位可能部分鋁企也會出現由於虧損而減產的情況。具體來看:

從主要省份2021年上半年能耗雙控目標完成情況看,內蒙上半年完成情況較好,預計減產壓力不大。下半年風險較大的電解鋁生產地區主要是西北地區的青海、新疆、寧夏,西南的雲南、廣西。河南、四川、貴州能耗雙控完成情況尚可,相對壓力較小。

內蒙方面上半年已經開始對轄區內高耗能工業進行產量控制,自5月起區內電解鋁產量穩定在50萬噸,後期預計維持。

下半年減產壓力相對較小的地區主要是西南地區的雲貴川廣西以及北方的河南省。西南地區主要省份年內的減產更多來自於電網端的壓力,冬季廣東等地區用電形勢依然嚴峻,部分承擔送電任務的省份已經開始對當地高耗能企業壓產。雲南9月要求限制水電鋁的產量不高於8月產量,數據顯示8月雲南地區電解鋁產量25萬噸,自5月的接近32萬噸下降約22%。考慮雲南地區火電補充有限,四季度隨着用電的增加電解鋁產量大概率只減不增。貴州方面,10月21日發文要求省內各電解鋁企業立即嚴格執行錯峯用電計劃,5天內退出全部產能(僅保留保安用電),否則將採用強制性停電措施。根據Mysteel調研統計,目前貴州省共5家電解鋁生產企業,全部使用網電生產,合計運行產能130萬噸/年,每月產量超過10萬噸。

能耗壓力最大的青海、寧夏國慶節後宣布減產8萬噸/月左右,以實現降低單位能耗的目標。減產規模大致相當於區內產能的1/3。新疆昌吉州8月底也已經下發文件減產,據上海鋼聯測算理論壓產44.8萬噸/年,每月減產數量在3.7萬噸左右。以上地區減產主要受到能耗雙控目標調整,四季度預計隨着目標變化只減不增。

除此以外,遼寧、陝西冬季也有減產風險。按照上述統計綜合測算,11月開始全國運行產能或將下降至306萬噸/月左右。由於我們對於四季度下遊需求並不特別看好,因此預計電力供應進一步緊張的情況不會在四季度出現,西南主要省份除了廣西可能略有壓力外雲貴兩省預計可以承受目前的用電需求,因此四季度供應較目前測算繼續收縮的可能性相對有限。

02

需求淡季走低,四季度或難增長

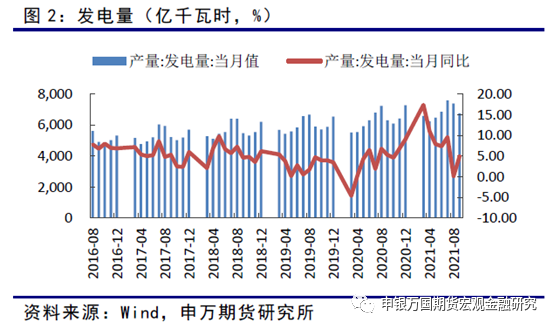

疫情後美聯儲大規模寬鬆政策刺激了需求的復蘇,需求的突然增長又造成短期的生產擴大和能源供應緊張,上半年這一問題表現的較爲突出,但是從三季度數據看,下遊的需求已經出現了明顯的滑坡,考慮到目前PPI對CPI的巨大壓力,需求階段性轉弱已經出現。

從發電數據看,國內發電量自3月起同比增速持續下滑,單月發電量在7月達到季節性高峯的7586億千瓦時後回落,增速進一步下滑至較低水平。從原因上看,一方面有國內電力成本上漲,電廠減少發電的主觀原因;另一方面也是PPI對CPI持續施壓的必然結果,成本的上漲以及人民幣前一段時間的持續升值也在影響制造業企業繼續擴產的意願。

客觀上看,美國9月非農以及三季度GDP數據均不及預期,經濟實際復蘇還未到來。9月退補後11月美聯儲可能宣布年底開始縮減QE,其它發達國家受通脹壓力同樣開始收緊貨幣政策,境外宏觀層面四季度需求並不存在利好,未來我國出口觸頂回落是大概率事件。境內方面,恆大的債務壓力和背後房地產企業的風險已經引起市場關注,整體處於一種小心去槓杆的氛圍中,經濟的下行風險尚未排除。其次地方政府的存量債務規模依然較大,需要時間消化。最後是原料價格高企的背景下,通脹風險依然存在,因此大規模財政刺激既不合理,也存在操作障礙,疫情尚未退去的情況下,國內需求依然是以穩爲主。

從原鋁未來的需求看,目前我們看不到整體經濟方面可能帶來的增長亮點,而短期光伏支架和電動車的提升也受到成本增加以及芯片供應緊張的拖累,預計對四季度至明年一季度需求的增長影響較爲有限。

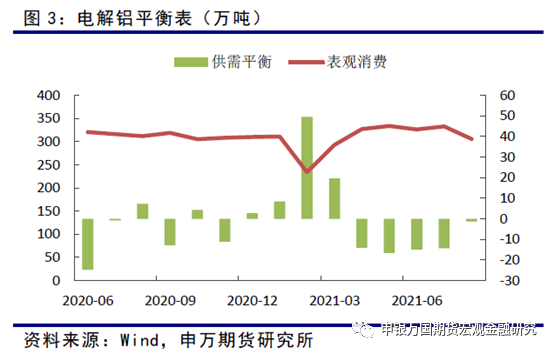

從國內庫存的變動情況看,10月國內社會庫存大幅增加,交易所庫存也有所增長,整體較9月底增加了約20萬噸(截至10月29日),顯示10月國內的供需呈現較大過剩。在供應大幅減少的背景下,10月消費同比呈現較大幅增長。

盡管10月存在下遊限電以及持貨商下跌時期加速拋售現貨的影響,10月消費大幅走低是不爭的事實。11月、12月的消費能否恢復到正常水平對鋁錠價格後期的走勢非常關鍵。經申萬期貨測算,如果冬季消費能夠回升到同比正增長的情況,11、12月國內電解鋁供需應當呈現小幅短缺,此時每月7萬噸左右的國儲拋鋁會將供需轉爲小幅過剩。

我們認爲10月的消費下降主要是受到煤價大幅上漲帶來的普遍限電引起,11月、12月或有恢復。因此電解鋁四季度或不至於出現大幅過剩的情況。

03

成本支撐情況

成本方面,根據有色金屬協會安泰科10月下旬的測算,截至10月24日全國電解鋁含稅完全成本的加權平均值爲19965元/噸,部分企業已開始虧損。

從成本分布上來看,電解鋁廠的成本基本上都在17000元/噸以上,其中成本在17000-18000元/噸的產量佔比爲10%,18000-19000元/噸的產量佔比爲14%,19000-20000元/噸的產量佔比爲31%,20000元/噸以上的產量佔比爲43%,成本分布權重較大。

主要成本電價和氧化鋁價格四季度預計延續高位,成本下降空間有限。

04

小結

綜合看來,10月國內電解鋁呈現出大幅過剩的局面,價格也大幅下跌。截至10月29日收盤12月合約的19870元/噸已經造成約一半的鋁企虧損。

產量方面,11、12月至明年一季度國內電解鋁產量預計不會出現明顯增長,一方面目前價格虧損,企業沒有重啓動力,另一方面重啓將產生大量的成本支出。根據安泰科初步統計,今年1-9月份關停產能已達273萬噸,關停電解槽約2730臺,每臺槽修理費用平均按照150萬元測算,全行業電解槽修理費用將近41億元,未來都將計入電解鋁廠的成本支出。因此即使明年能源產出實現大幅增長,在需求穩定回升以前,產量預計難以恢復。

消費方面,11月、12月的需求變化對市場信心或有較大影響,如果11、12月下遊需求能夠恢復,就可以說明10月的意外下滑是限電造成而不是需求本身出現了大幅滑坡,鋁價將會獲得較好的支撐,短期可能會有明顯回升。而如果11、12月需求繼續走低,鋁價勢必承壓,但國內鋁廠也可能會出現順勢減產的情況,尤其是在能耗雙控背景下主要省份已經對電解鋁企業大幅提升了電價,這一政策明年若無調整,中期看鋁價仍將獲得支撐。

申銀萬國期貨有限公司

分析師:王雲飛

從業資格號:F3046858

投資諮詢號:Z0014043

電話:021-50586341

郵箱:wangyunfei@sywgqh.com.cn