簡

簡 繁

繁01

消費淡季臨近,關注累庫節奏

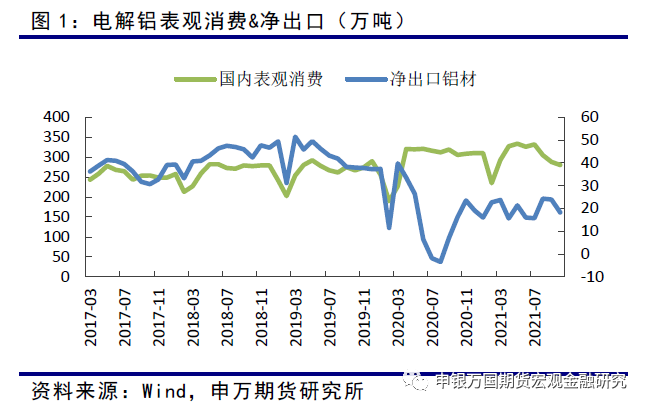

2022年春節將至,鋁錠消費即將進入季節性淡季。從2021年以來的消費構成情況看,由於境外疫情控制較差以及貿易壁壘的增加,國內鋁材出口趨勢與境內消費逐漸偏離,佔國內消費比重明顯下滑。

從國內表觀消費的歷史走勢看,二月是傳統淡季,受春節假期影響消費在一月回落後二月基本觸及全年低位。降幅方面,參考2018、2019、2021年數據,2月國內消費降幅約自冬季消費高點下降20-30%左右。

據申萬期貨測算,2021年12月國內電解鋁表觀消費預計在320萬噸左右,按照淡季消費25%左右的降幅測算2月消費預計回落至240萬噸附近,較2021年12月下降約80萬噸,1月消費可能位於中間的280萬噸附近。

而通過對比前2021年同期數據來看,2022年消費同比增長速度預計較2021年有所增加(疫情爆發前的1月數據),考慮到消費可能的增長速度較2021年有所擡升,以預計消費增速5%測算,相對應的2022年1、2月電解鋁表觀消費量約在295、246萬噸。

供需方面,在冬季306萬噸左右的實際產量爲基礎以及春節後可能復產的前提下,我們預測2022年1、2月國內庫存整體變化規模或分別爲-4、55萬噸。總體50萬噸左右的增長規模對比歷史同期並不顯著。出現這一情況的主要原因在於我們對消費邊際增長的樂觀預期以及產量整體增長的中性預期。

02

需求預期穩定,供應主導價格

由於我們對2022年國內電解鋁需求存在溫和改善的預期,鋁錠的消費可能會在2021年的增速基礎上小幅增長;在消費整體不受宏觀影響大幅波動的前提下,電力供應以及能耗雙控影響下大幅變化的電解鋁供應可能繼續成爲2022年鋁價格的主導因素。

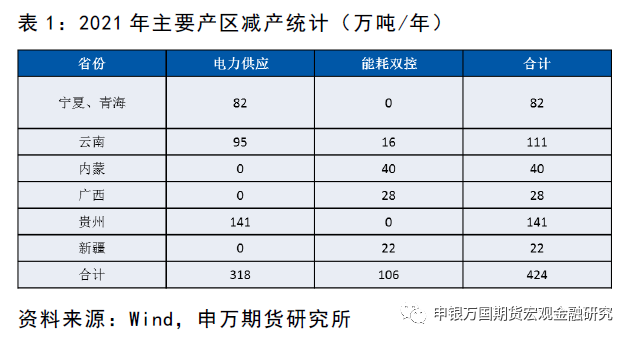

據上海鋼聯統計,2021年1-10月國內電解鋁累計減產294萬噸/年,截至12月底的減產規模進一步達到424萬噸/年。具體來看春節過後貴州、雲南以及西北省份的產能將有可能逐步復產,總規模接近320萬噸/年。加上能耗雙控上半年管控的放鬆,預計電力供應正常的前提下整體增產數量較多。需要注意的是,1月3日市場傳出印尼政府1月禁止煤炭出口,一方面2021年我國進口煤炭75%來自印尼,出口禁令的實施將加劇我國冬季用煤緊張的情況,甚至可能對2月的復產產生影響;另一方面,印尼政府政策多變,近年來多次對包括紅土鎳礦、鋁土礦等原礦出口實施禁令,在經歷了2021年的全球範圍能源供應緊張後,印尼政府對煤炭的進出口管控可能會在2022年延續並對市場形成擾動。

回到國內市場。從季節性上看,雲南、青海兩地的水電發電量在3月、4月分別處於春季低點,這意味着節後的雲南、青海兩地區實際上處於全年電力供應壓力最大的時間節點。考慮到2021年雲南出現過的枯水期缺點情況,在產能規模大幅增加的背景下2022年3、4月雲南的產能恢復可能仍將面臨相當的阻礙。悲觀情況下春季或難有明顯復產。

基於我們對消費溫和增長的測算,2022年4月旺季國內電解鋁消費或增加至超過340萬噸,對應增加產能規模接近400萬噸/年。如果春節後供應端不能及時增加產量,旺季將呈現明顯缺口,電解鋁價格將獲得上行動能。

03

成本支撐情況

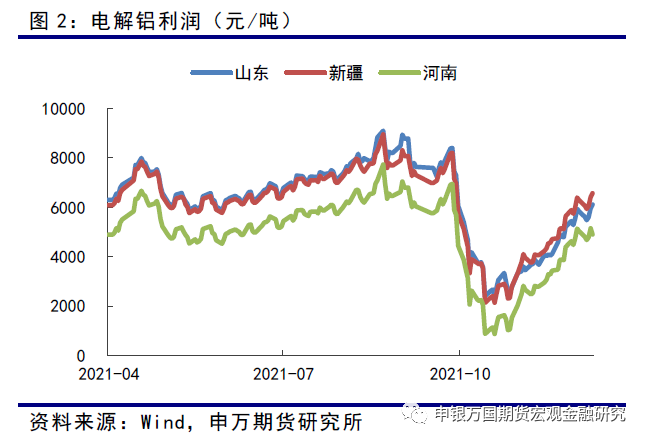

成本方面,隨着冬季電解鋁產能規模受限產影響大幅縮減,氧化鋁和陽極等原料價格明顯下行,電解鋁利潤自11月下旬持續走高,目前已經回到2021年高水平區間,電解鋁企業利潤情況良好。

2022年電解鋁的利潤水平或難以維持目前的高水平,主要原因在於截至1月初的電解鋁產能基本上可以視爲是年內最低點,在高利潤和政策限制逐步放鬆的情況下,電解鋁產能逐步復產是大概率事件,將在一定程度上改變目前氧化鋁需求疲軟的情況,引發成本的增加。

04

小結

從供需方面看,2022年行情趨勢需主要關注供應的變化。年初淡季可能會引發價格承壓,但由於冬季產量的壓減和消費的支撐,春節期間實際的累庫數量或許並不會特別巨大。

相比之下,3、4月既是復產高峯、又是雲南水電枯水期,主產區產量的實際增長情況或將對全年供應增長起到指引作用。如果3、4月雲南地區產能大量新開、復開,產量增長的背景下3、4月份消費旺季庫存降幅或明顯收窄,對價格形成一定的壓力;而一旦3、4月份產量增加不足,在國內外投資回升的背景下,電解鋁或將呈現明顯缺口,價格則可能走出較爲明確的上漲趨勢。

申銀萬國期貨有限公司

分析師:王雲飛

從業資格號:F3046858

投資諮詢號:Z0014043