簡

簡 繁

繁後疫情時代,中國經濟率先走向潛在經濟增速附近的同時,2021年三季度以來經濟下行壓力有增無減。2021年12月以來,從央行降準到政治局會議,從中央經濟工作會議到專項債額度提前下達,管理層向市場釋放的信號繁多,政策已經開始積極布局2022年的各項經濟工作事項了。各項工作基本都是對應一個“穩”字,而這些也是爲黨的二十大勝利召開營造良好環境,黨代會也是換屆之年。一般來講,換屆之年需要穩定的宏觀環境,長期改革任務與短期穩增長需要重新平衡,通常也會適時加大託底力度。基於此,2022年資本市場大概率將成爲“政策市”。而對於“政策市”,研判“政治周期”相關政策對經濟以及大宗商品市場的影響將非常有必要。

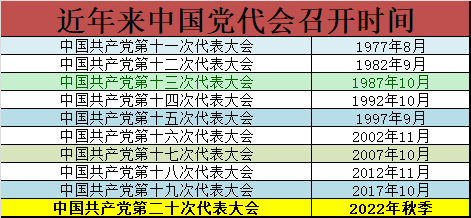

中國的“政治周期”在很大程度上是“會議周期”,而諸多會議之中,每5年舉行一次的“黨代會”(自1977年以來,黨代會“逢2逢7”召開)由於涉及到大規模人事變動,可以稱得上是重中之重。本文嘗試從數據角度入手,捕捉“政治周期”前後經濟與大宗商品市場變化的規律。

對於黨代會所處年份,出於營造良好環境,一般政策會偏向於固定資產投資方向,通過加大對固定資產的投資來穩定經濟。而固定資產投資主要涉及到房地產、制造業以及基礎設施建設投資三個方面。近年來中國正在進行經濟結構轉型,“房住不炒”的基調下,房地產將不再成爲託底經濟的抓手,基礎設施建設投資成爲重要抓手,而基建投資涉及的大宗商品板塊主要有黑色以及有色板塊。因此本文重點分析政治周期對大宗商品中的有色和黑色板塊的影響。

1

“政治周期”對經濟活動的影響

前文提到之所以會出現“政治周期”或者“換屆周期”,是因爲換屆之年需要穩定的宏觀環境,長期改革任務與短期穩增長需要重新平衡,通常也會適時加大託底力度。通常“政治周期”對經濟和資本市場的影響傳導鏈條爲:首先,政府換屆後,新領導班子出於盡快開展工作和提高政績的驅動,會迅速在投資領域有所作爲,受政策影響最大、也最容易見效的就是基建和房地產投資,因此黨代會後,投資增速基本會在新領導班子上任1-2年內見到成效;其次,由於市場經濟有自發性,新的政策需要在“先嚴厲-再鬆綁-再嚴厲”的往復循環中找到平衡,因此經濟也呈現“活-亂-治”的周而復始,相應政策也與換屆周期產生密切關聯。最後,換屆之年同樣需要穩定的宏觀環境,長期改革任務與短期穩增長需要重新平衡,同樣需要適時加大託底力度。

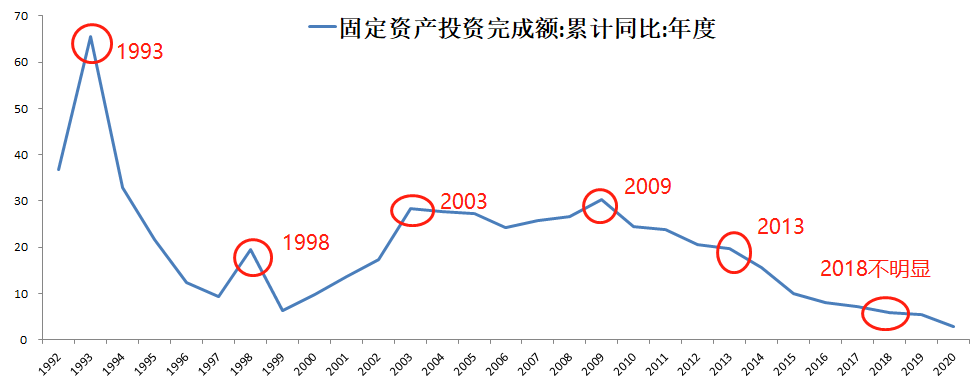

圖1 固定資產投資完成額累計同比增速呈現三八現象

資料來源:Wind、新湖研究所

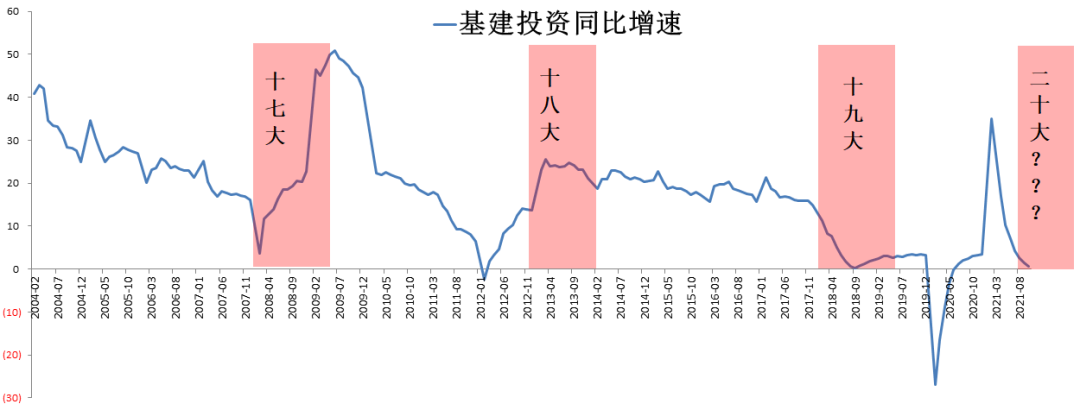

“政治周期”中固定資產投資的表現。在支撐中國經濟的三大需求之中,固定資產投資最直接地受到政府行爲擾動,如果觀察投資的變化,可以發現一個比較有趣的“三八現象”,即投資高峯幾乎全部出現在尾數是“3”或“8”的年份,其中2008年因爲金融危機的影響延後至2009年達到頂峯。2018年因爲當時所處的嚴監管取代基本面成爲影響實體經濟核心的驅動力,進而導致這種投資高峯的現象不明顯。整體看,“三八現象”現象的出現並不是“巧合”,很大程度上就是“政治周期”作用的結果。前文提到過,1977年以來黨代會“逢2逢7”召開,也就是說,“投資井噴”幾乎全部出現在黨代會後的第一年。與此同時,換屆當年的增速也普遍不低。

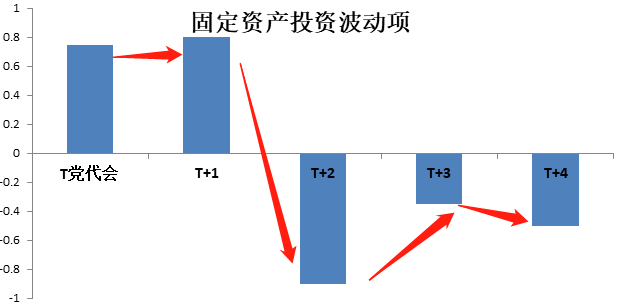

如下圖所示,我們將固定資產投資增速利用濾波處理,將其拆分爲“趨勢項”和“波動項”,去除“趨勢”因素後,考察其中“波動項”的變化規律,可以發現投資增速在一個完整的5年“換屆周期”(以黨代會爲時間節點劃分)中呈現明顯的“前高後低”特徵,即投資增速在黨代會當年開始回暖,會後第一年會大幅上升,隨後進入相對低谷。(H-P濾波處理,是經常使用的經濟變量趨勢分解方法,利用H-P濾波可以將經濟變量序列中的趨勢項和和短期波動分離出來,經過H-P濾波處理得到的數據爲平穩序列,重點關注短期波動項。通過Eviews選擇H-P濾波選項即可實現)

圖2政治周期前後,投資增速表現:前高後低(濾波處理後波動項)

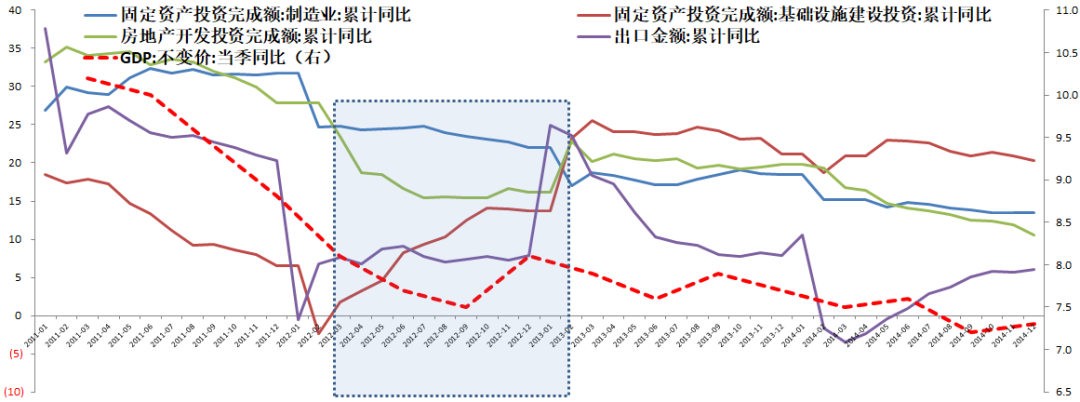

圖3 2012年換屆加地產出口下行背景下,基建投資逆勢上行

資料來源:Wind、新湖研究所

回顧過去的五次黨代會,除了十九大,前四次會後均出現基建投資增速高峯。前文提到當時所處的嚴監管取代基本面成爲影響實體經濟核心的驅動力,進而導致這種投資高峯的現象不明顯。作爲一個比較類似的參照,2012年十八大召開前也處在經濟下行期、房地產和出口是拖累因素,當年基建投資增速谷底反彈、較上年翻倍,四季度GDP增速實現反彈。那麼對比2022年,盡管出口可能會有韌性,但是大概率是往下走,對經濟的拉動逐漸減弱,後期也將成爲拖累項。房地產經濟結構轉型持續深入、房住不炒主基調不變的背景下,房地產同樣是經濟的拖累項。因此對比2012年的情況,2022年的投資增速提升可以期待。

圖4 政治周期當年以及後一年基建投資增速上行

資料來源:Wind、新湖研究所

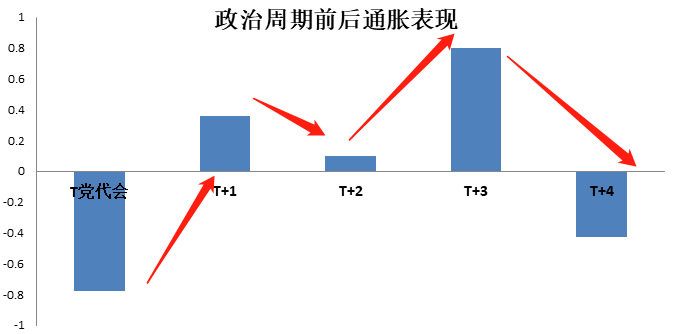

“政治周期”中國的通脹表現。投資在中國經濟增長中貢獻了近一半的力量,因此投資行爲伴隨“政治因素”的周期性變化也帶動了整個經濟在“政治周期”中相應起落。利用濾波處理方法,我們同樣可以看到:通脹的變化滯後於實際增長的變化,在黨代會當年,一般通脹壓力最爲溫和,隨後開始逐漸擡頭,並在會後第3年達到峯值,不過這與我們感受到的真實通脹情況有一定出入,顯示通脹的“換屆周期”並沒有那麼明顯。

圖5政治周期前後,通脹表現:通脹壓力相對滯後一點(濾波處理後波動項)

資料來源:Wind、新湖研究所

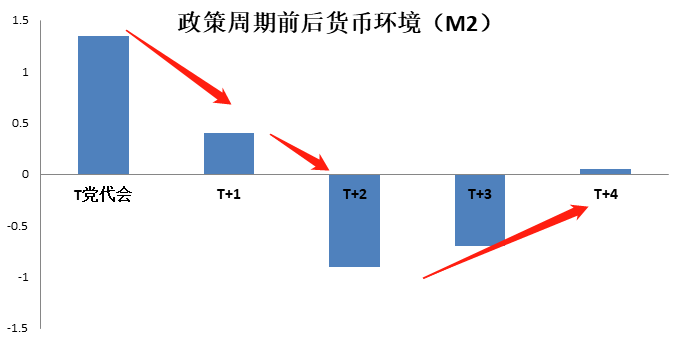

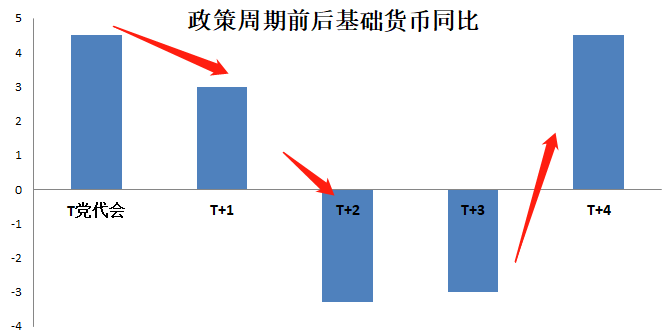

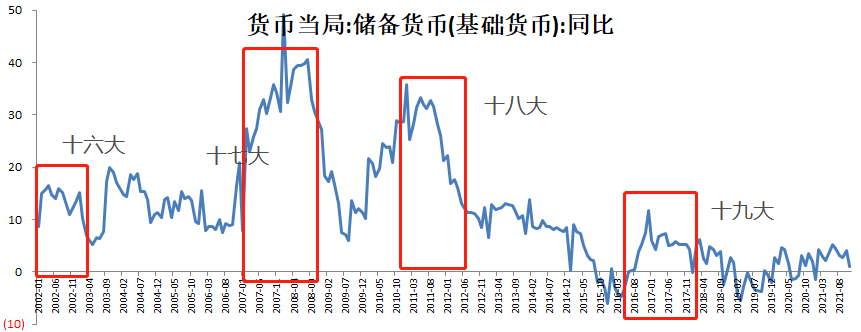

“政治周期”中的貨幣環境。我們觀察到,在5年“政治周期”中呈現“前鬆後緊”的特徵,黨代會當年,貨幣供應量和基礎貨幣供給均處於較高水平,換屆後第一年貨幣環境仍然偏寬鬆,但隨後兩年會出現明顯的邊際收緊。與通脹類似,通過計量統計得出的貨幣環境“換屆周期”似乎與近幾年的貨幣政策背離,可能的原因在於08年後全球央行“大放水”與商品大熊市並存,通脹低迷的背景下,傳統的貨幣周期不再明顯。

資料來源:Wind、新湖研究所

2

“政治周期”對大宗商品市場的影響

結合上文來看,盡管“政治周期”對經濟增長的影響非常明顯,而且存在一定的規律,但進一步傳導到具體大宗商品價格層面,由於後者影響因素衆多,時常與政策面以及基本面等步調相左,規律性已經被大大削弱了。

資料來源:Wind、新湖研究所

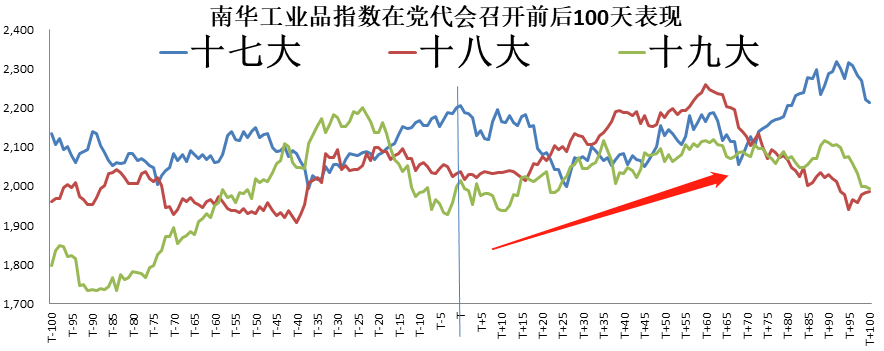

我們復盤了歷次黨代會前後南華工業品指數、銅、鋁等與基建相關的大宗商品的表現:其中南華工業品指數在黨代會召開以後均有明顯的上漲趨勢,表明市場對會後政策和經濟預期樂觀。但是在黨代會召開之前,沒有明顯的規律。

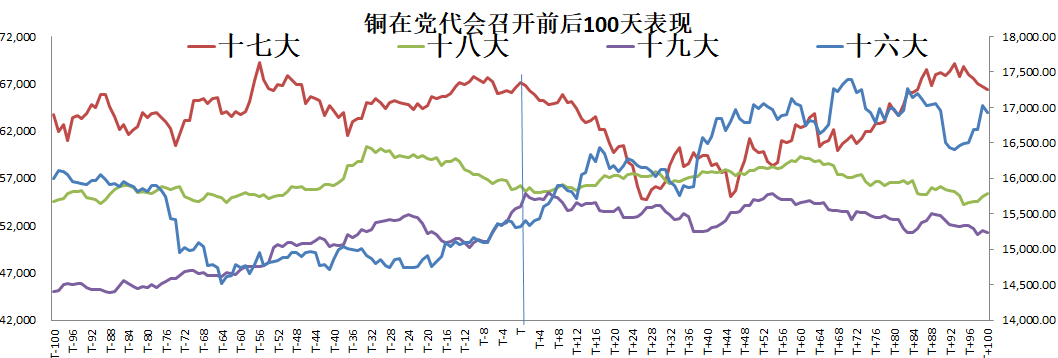

對於同樣具有宏觀以及工業屬性的有色品種銅而言,我們看到歷次黨代會召開前後,銅表現偏強,上漲概率大於下跌概率。

資料來源:Wind、新湖研究所

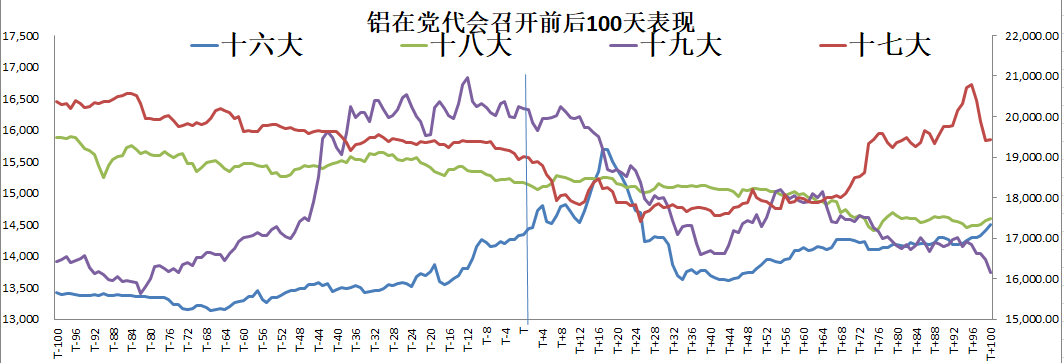

而對於鋁而言,其在歷次黨代會召開前後分化較爲明顯,一般在黨代會召開前上漲下跌概率較爲平均,而對於黨代會召開後,通常表現較弱,下跌概率明顯大於上漲概率。

資料來源:Wind、新湖研究所

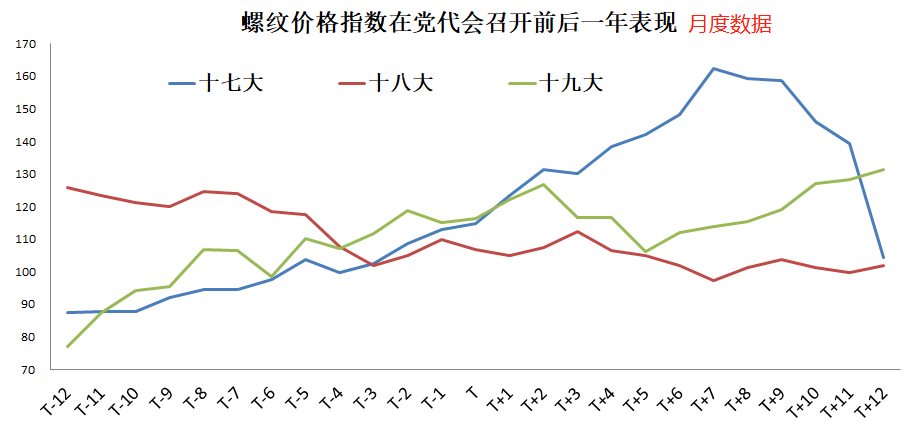

對於黑色板塊的螺紋而言,由於數據的可得性,我們復盤了06年以來的螺紋價格指數在近三次黨代會前後的表現。整體看,由於螺紋主要用途在於房地產市場,而以往幾次黨代會,房地產均是經濟的主要支撐,因此我們看到,過去三次黨代會螺紋表現偏強,上漲概率高於下跌概率。結合當下來看,由於中國正在進行經濟結構轉型,不再通過刺激地產來拉動經濟增長。同時由於3060計劃的實施,未來國內鋼鐵行業政策暫不明朗,因此很難準確把握未來鋼材市場走勢。

資料來源:Wind、新湖研究所

整體看,“政治周期”對經濟活動的影響有一定的規律可循,比如在黨代會當年以及次年,或者說是政治周期初期,一般固定資產投資表現較好,對經濟有很強的拉動作用。而在政治周期的前後連年,貨幣環境一般偏空鬆。而從“政治周期”對大宗商品的影響來看,由於各品種的影響因素衆多,時常與政策面以及基本面等步調相左,因此規律性已經被大大削弱了,甚至可以說沒有規律可循。