簡

簡 繁

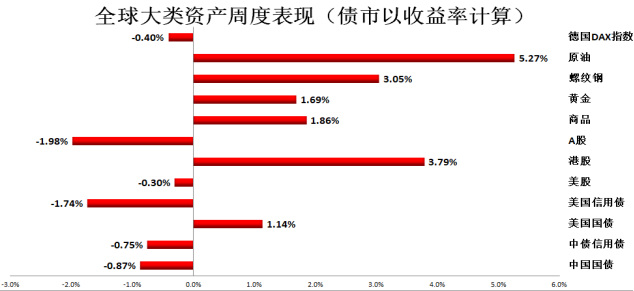

繁本周海內外市場風險偏好依舊比較低迷,風險資產表現較弱。盡管市場對於美聯儲不斷釋放“鷹派”信號已經習以爲常,市場預期也比較充分,但是在緊縮的預期下,風險資產依舊表現不佳。在本周公布的美國通脹數據再創近40年來新高的背景下,再通脹交易的邏輯再現。比如本周黃金、原油、銅均大漲,美元以及美債收益率均走弱,不過在周五夜盤開始,黃金以及銅等通脹類品種有所調整。整體看,在美聯儲緊縮的利空有所消化的背景下,風險資產短期有反彈的需求。但是在聯儲官員一再釋放鷹派信號的壓制下,短期可能難有趨勢性行情。國內方面,市場風險偏好延續低迷,A股再度大跌,而債市在降息預期的支撐下,震蕩偏強。針對國內權益市場延續調整的原因,我們分析認爲,年初大家確實可能存在幾點擔憂:第一,美聯儲在貨幣政策上傳遞較強硬的鷹派信號,加息節奏加快,另外將縮表提上緊縮的議程。第二,近期公布的經濟數據顯示,國內經濟數據缺乏明顯改善,宏觀經濟增長整體態勢承壓。第三,去年年底政治局會議提及的經濟刺激政策尚未落地。因此,整體市場在政策的空檔期殺了一些估值。我們認爲,這是市場情緒的一次的釋放。對市場的判斷而言,2022年最大的變量來自政策。我們認爲,兩會前後積極的支持政策可能有望大面積出臺,覆蓋刺激經濟、財政、利率多個方面。

整體看,近期全球市場主要走的是海外央行貨幣政策收緊、國內央行寬鬆在路上的邏輯。接下來在短期美聯儲超預期“放鷹”帶來的利空消化之後,重點關注1月中旬中國央行的“降息”預期能否落地。

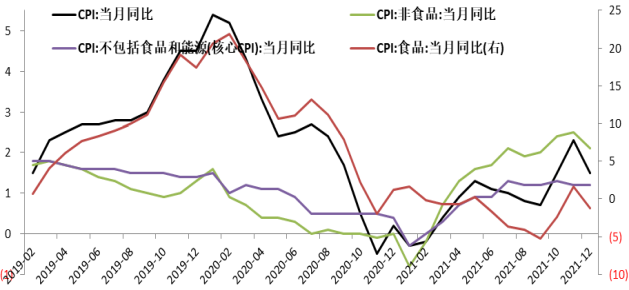

本周國內公布了多項經濟數據,包括通脹、貿易以及金融信貸數據。首先看通脹方面,數據顯示保供穩價效果顯、滯脹格局續緩解。我們結合CPI以及PPI來看,隨着煤炭增產保供推進,煤炭價格可能繼續回落,並帶動相關工業品價格繼續下行,預計PPI同比增速將加速下行,而居民收入增速低迷背景下,價格向消費端傳遞較慢,疊加疫情影響,核心通脹將繼續保持弱勢。去年中央經濟工作會議定調穩增長,市場對穩增長政策預期較多,工業品期貨價格明顯上漲,不過日前政策層面更多是財政支出提前,整體財政擴張力度相對有限,短期難以支撐經濟明顯企穩。並且國內經濟核心還是在房地產,到目前房地產政策放鬆力度仍然有限,商品房銷售仍在加速回落,預計房地產繼續拖累經濟下行,結合出口對經濟很難有更多增量貢獻,而局部疫情繼續抑制消費和服務業,預計一季度經濟下行壓力較大。爲應對經濟下行壓力,貨幣政策可能加大放鬆力度,預計央行會有更多降準、降息操作。

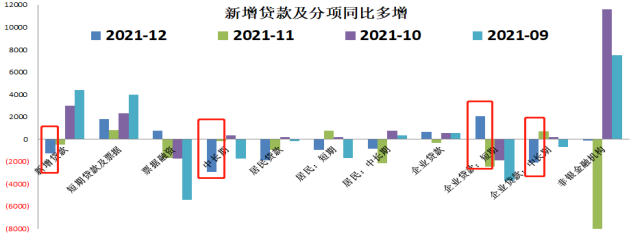

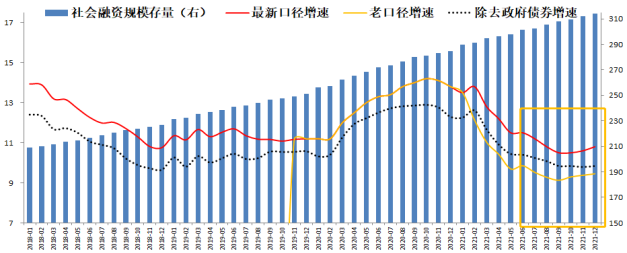

再來看下新公布12月金融信貸數據,數據顯示,短期信用穩、融資依舊弱,降息可期。12月金融、信貸數據反映出在政府債券發行錯位、企業融資成本下行的背景下,企業以及政府債券融資支撐社融增速觸底回升,信用暫穩,寬信用仍未出現,再被證僞。與此同時,企業融資結構仍弱,甚至有繼續惡化跡象,銀行繼續通過票據衝量滿足年末信貸額度的考核要求。但是從進入2022年1月以來的高頻數據來看,近期短端票據利率大幅上行,體現銀行對年初實體融資需求的預判轉向樂觀,銀行可能認爲年初信貸需求旺盛,在年初政策有加大信貸投放的壓力背景下,銀行不再買入票據進行衝量,而是實實在在的進行貸款投放。整體看,從信貸層面看,銀行以及實體端對信貸供需雙弱。12月金融、信貸數據中的亮點依舊在於政府債券融資、企業債券融資兩個方面,前期對於地產放鬆導致的居民中長期貸款沒能延續好的勢頭。此外,我們注意到去年12月份財政存款的下行幅度超過了往年同期的季節性。12月在政府債券淨融資規模大幅走高的時候,財政存款反而同比多減了700多億。這表明在去年12月政府加大了財政支出進度,一些政府債募集的資金已經逐步下發,這也切合管理層要求的四季度專項債發行資金在2022年年初就形成實物工作量。往後來看,我們認爲隨着政策“穩”增長的措施逐步實施,後續基建投資會對經濟起到一定的支撐作用。

後期來看,在政策“穩”增長訴求大幅提升的背景下,年初財政逐步發力,基建會成爲後續經濟增長的主要動力之一。同時,財政資金的下發以及基建配套社會資金的落地會對金融數據後續回升形成明顯支撐。另外,上遊成本端壓力的緩解也會提高企業的信貸需求,對金融數據形成支撐,年初信貸開門會大概率會出現。

在傳統的開門紅行情下,1月金融數據的情況很大程度上就決定了後續貨幣政策的發力節奏。考慮到1月往往爲銀行信貸“開門紅”,預計央行2022年下調政策利率的概率有所擡升,包括公開市場操作利率和MLF利率,從負債端調降銀行成本以補回銀行息差空間。從經濟基本面角度看,2022年地產市場投資繼續明顯下行,而出口對經濟貢獻大概率減弱,加上疫情階段性反復擾動消費和服務業,2022年上半年整體經濟下行壓力較大,財政更多只是支出節奏加快,政策上仍然需要更大力度的貨幣寬鬆。同時隨着上半年PPI同比從高位加速回落,貨幣政策寬鬆力度可能加大,後續可能會有更多降準降息操作。重點關注一月中旬MLF續作情況。

一、寬鬆預期升溫,短期降息預期支撐,國債看漲

盤面上看,本周國債期貨再度震蕩走強。本周權益市場表現低迷,股債蹺蹺板效應再現。同時本周公布通脹數據低於市場預期,保供穩價效果持續顯現,國內滯脹格局緩解,繼續爲貨幣寬鬆掃清障礙,市場對於降息的預期不減,靜待降息預期落地。基本面方面,本周公布12月金融信貸數據顯示,社融受政府支撐企穩小幅回升,但是信貸結構依舊較差,實體融資依舊較弱。市場對於年初信貸開門紅預期強,其在票據利率方面已經有所體現。未來在經濟工作會議重提逆周期調節背景下,穩增長措施開始實施了,結合此前央行此次下調LPR報價,或開啓央行降息之路,後續政策利率調整預期升溫,將支撐債市走強。中期維持看多觀點不變。關注下周一MLF續作情況。

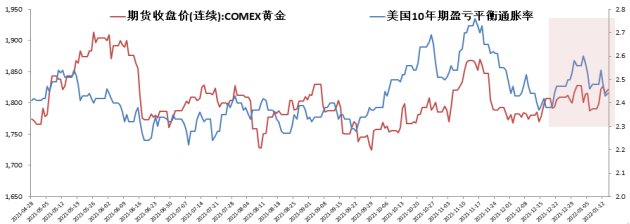

二、利空逐漸兌現,通脹交易再現,同時美元延續弱勢,支撐金價再度走強

盤面上看,本周金價小幅反彈。上周後期開始美聯儲會議紀要釋放鷹派信號、加息預期升溫帶來的利空有所消化,本周公布美國通脹數據繼續走高,整體符合市場預期,黃金避險的作用再度得到體現,本周內外盤金價均走強。此外,受鴿派官員轉鷹影響,市場風險偏好再度陷入低迷,美股波動明顯加大,同時美元以及美債收益率再度走弱,金價同樣受提振。整體看,隨着美聯儲的緊縮預期正在逐步兌現,黃金也在不斷消化利空預期,後期上漲空間或逐漸打開。關注美聯儲官員講話。

三、磨底震蕩仍在持續,寬信用政策可期

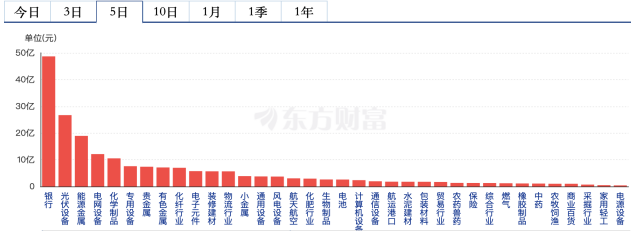

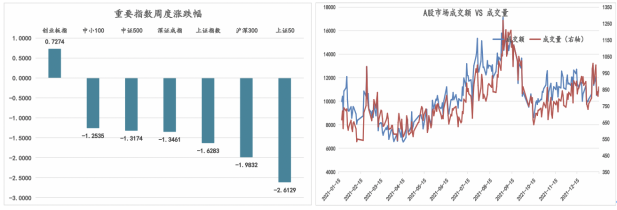

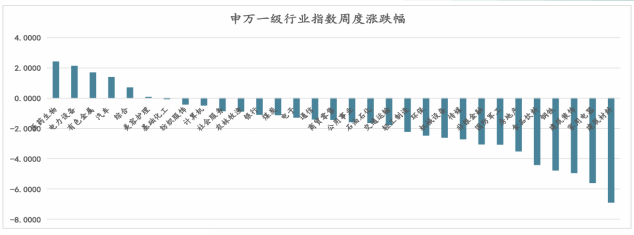

本周上半周市場處於磨底震蕩的態勢,兩市成交量維持在萬億左右,下半周開始市場整體表現低迷,板塊間輪動較快,受到多地疫情爆發的影響,醫藥股整周表現活躍,漲幅居前,建築材料、家用電器等板塊跌幅居前,賺錢效應較弱。與此前的預期一致,市場資金傾向於從高估值板塊流向低估值板塊,新能源汽車、光伏設備爲代表的高估值新能源板塊近期存在波動,但目前仍處於政策支持的重點,而採掘、化工、有色等周期板塊估值有所下跌,資金明顯流出,北向資金本周大幅加倉銀行板塊。多地疫情的爆發對於線下消費仍然會產生一定影響,一季度基建應爲國內經濟的主要支撐,雖然目前政策力度仍然有限,但是根據此前中央政治局會議表明的穩增長目標來看,寬信用仍然可期,制造業和基建的表現應普遍好於消費端及地產鏈條。考慮到國內穩增長政策尚未落地,疫情防控狀況邊際轉進以及美聯儲持續鷹派的表態,股指市場當前仍處於磨底階段,但總體調整空間較爲有限先,還是關注低估值板塊,以中長線爲主,估值回升及無風險利率中樞下行的背景下,一季度基建發力對經濟有推動作用,代表各行業核心資產的滬深 300 預計一季度將表現相對穩定,而中長期來看,在新能源與科技的大趨勢驅動以及周期板塊風險釋放過後,預計中證500仍會表現較好。