簡

簡 繁

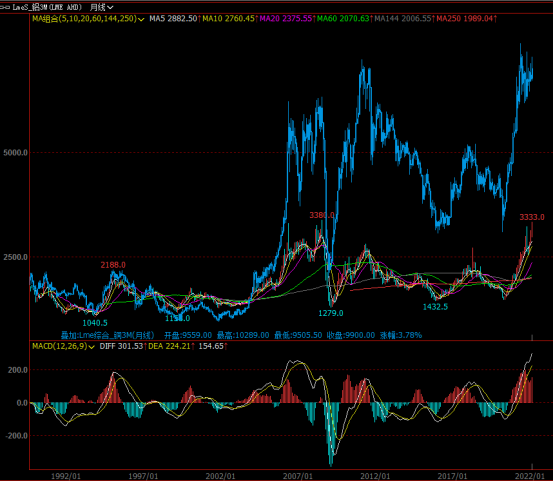

繁2月9日倫鋁突破去年高點,本輪最高3333美元/噸,距離2008年歷史高點3380一步之遙。相對銅價來說,鋁價二十多年來的表現並不激進,最低價的底部擡升也不明顯,疫情後最低1500美元的價格並不比90年代的價格高多少。銅價在06年之後拋離鋁價,主要是由於銅的資源瓶頸比鋁要緊張很多;而目前鋁價衝高,除了宏觀因素之外,主要是受到產能擴張和利用率受限的影響。

產能產量情況

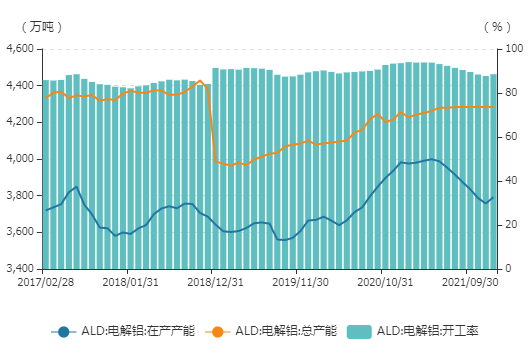

12月國內運行產能反彈至 3792 萬噸/年。12 月部分前期減產鋁廠開始復產,且集中於雲南、內蒙、山西等地區。據調研雲南部分鋁廠復產速度偏慢。此外廣西某鋁廠因疫情原因停槽子,影響產能約42萬噸。因此,短期供給呈偏緊狀態,但後續存釋放預期。預計2022年電解鋁復產產能和新增產能合計增長320萬噸,年底電解鋁運行產能重新站上4000萬噸,全年電解鋁產量爲3900萬噸,同比增長1.2%。

歐洲能源危機持續發酵,鋁供給同樣在短期偏緊。據統計,歐洲鋁廠最新減產規模約爲69.1萬噸,後續仍有計劃減產約5.1萬噸,市場對後續減產仍存一定預期,而且減產產能直到二季度才會開始復產。

前期減產幅度較大,在復產速度溫和的狀況下,供應壓力的到來或將至少延遲到今年下半年。

圖:電解鋁產能

數據來源:wind 華聯研究所

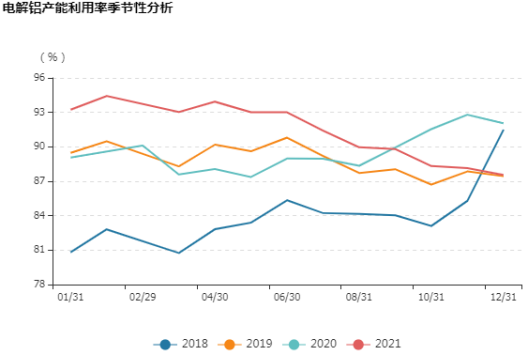

圖:電解鋁產能利用率季節性分析

數據來源:wind 華聯研究所

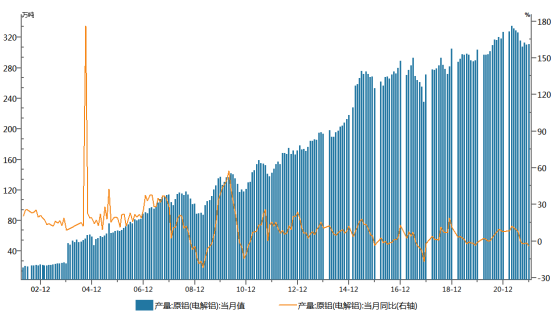

圖:電解鋁月度產量及同比增速

數據來源:wind 華聯研究所

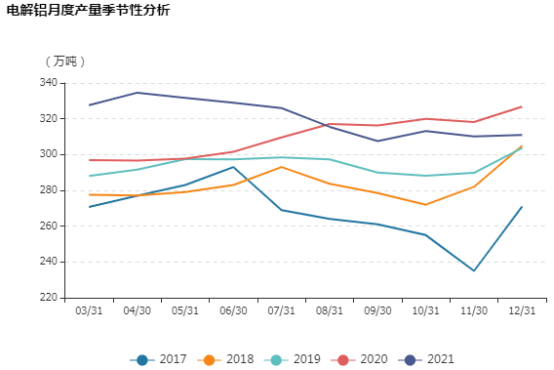

圖:電解鋁月度產量季節性分析

數據來源:wind 華聯研究所

中國工信部等部門發布“十四五”原材料工業發展規劃,發展目標包括:到2025年,粗鋼、水泥等重點原材料大宗產品產能只減不增,產能利用率保持在合理水平。鋼鐵行業噸鋼綜合能耗降低2%,水泥產品單位熟料能耗水平降低3.7%,電解鋁碳排放下降5%。

中央經濟工作會議:要科學考核,新增可再生能源和原料用能不納入能源消費總量控制,創造條件盡早實現能耗“雙控”向碳排放總量和強度“雙控”轉變,加快形成減污降碳的激勵約束機制,防止簡單層層分解。

而2021年的中央經濟工作會議的七項重點工作內容中,沒有單獨強調“雙碳”而是在七點之外單獨論述,而最新的“雙碳”目標論述更加客觀,“要堅定不移推進,但不可能畢其功於一役”,“傳統能源逐步退出要建立在新能源安全可靠的替代基礎上”,“增加新能源消納能力,推動煤炭和新能源優化組合”。

能耗雙控指標能夠很好地衡量經濟轉型的程度,但是節能不等同於減碳,同樣的能源消耗既可以是高碳的,也可以是低碳甚至零碳的。

使用清潔能源生產電解鋁的項目限制有望被放開。

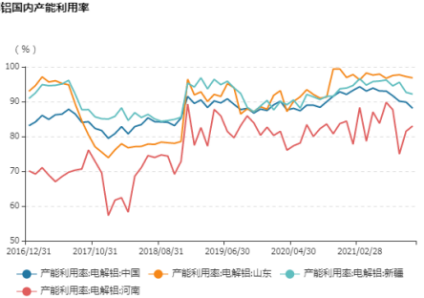

圖:鋁國內產能利用率

數據來源:wind 華聯研究所

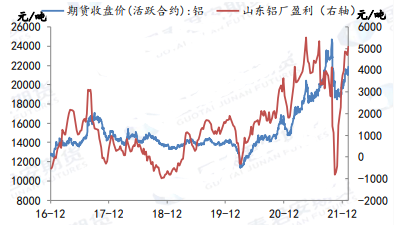

圖:電解鋁利潤

數據來源:wind 華聯研究所

庫存情況

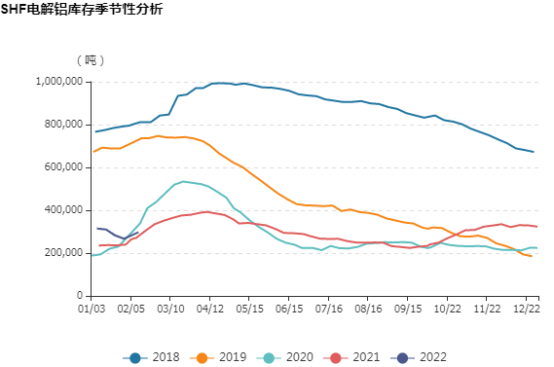

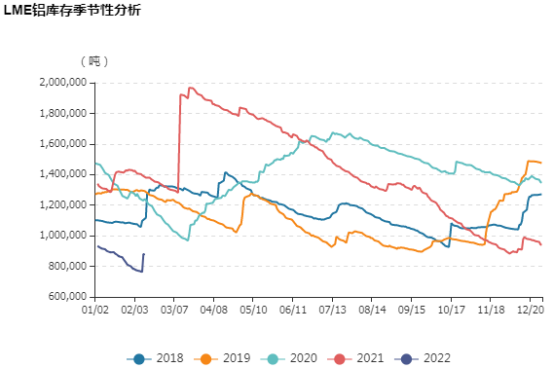

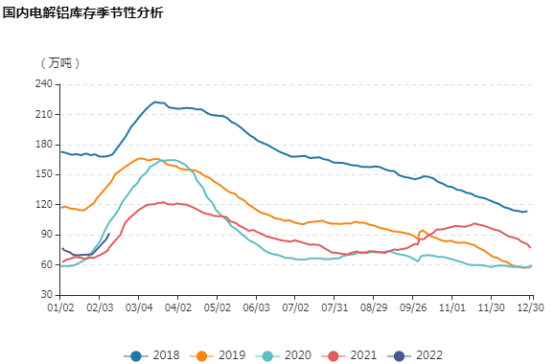

國內交易所庫存和社會庫存均處於近年低位,與2020和2021年相當。LME庫存水位則更低。

圖:shfe鋁庫存

數據來源:wind 華聯研究所

圖:LME鋁庫存

數據來源:wind 華聯研究所

圖:國內社會庫存

數據來源:wind 華聯研究所

需求情況

2021 年鋁錠消費表現較爲突出,海內外經濟復蘇共振。2021年中國鋁錠消費預計增長 4.4%,至 3980 萬噸。如果明年海外經濟恢復增長,出口需求將放緩,2022 年中國鋁錠消費增速預計將放緩至 1.4%,至 4040 萬噸。主要板塊中房地產增 28 萬噸,交運增 39 萬噸,光伏增 21萬噸,電網減 10 萬噸,初級制品出口減 10 萬噸,產成品出口減 10 萬噸。

自2014年棚改貨幣化和三去一降一補逐漸推進,2016~2021年上半年,除了疫情的負面影響之外,房地產投資一直爲經濟貢獻了穩定的增長,2021年下半年開始,隨着地產調控政策的進一步的發力,幾乎全行業房地產公司均出現了經營性問題,地產銷量、新開工、施工增速均出現了明顯的下滑,房地產投資增速單月也轉爲了負增長,因此,2022年“加快發展長租房市場,推進保障性住房建設,支持商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性循健康發展”就成爲穩地產的重要抓手。

但在買漲不買跌慣性和房住不炒大戰略之下,房地產中期難有較好表現。

新能源汽車接受度持續提高,政策推動到市場推動

2022將是光伏大年,利好鋁需求。

中央政策:我國經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力。“穩”是這次中央經濟工作會議最爲突出的關鍵詞。明年經濟工作要“穩字當頭,穩中求進”,各地區各部門都要擔負起穩定宏觀經濟的責任,積極推出有利於經濟穩定的政策,慎重出臺有收縮效應的政策,政策發力要適當靠前,調整政策和推動改革,都要把握好時度效,堅持先立後破,穩扎穩打,要保持戰略定力和耐心,不把長期目標短期化,系統目標碎片化,不把持久戰打成突擊戰。

要推進保障性住房建設,支持商品房市場更好滿足購房者的合理住房需求,促進房地產業健康發展和良性循環。

海外:疫情仍然變數很大。若情況樂觀,海外復蘇帶來消費增量。

後市綜述

供應端放開,復產是趨勢。在復產速度溫和的狀況下,供應壓力的到來或將至少延遲到今年下半年。需求端增加:財政加快支出進度,基建適度超前,房地產良性循環。汽車輕量化、光伏用鋁、電經濟用鋁。光伏和新能源汽車成未來需求主要增長點。

國內房地產短期韌性仍存,新能源增量,海外需求恢復,庫存低位,一定程度反映供需錯配問題仍存,繼續給予鋁價支撐。

美聯儲加息預期拉滿,關注加息真正落地,利空出盡之後的影響。通常加息落地之後大宗商品與利率同步上行。但是,這次在加息落地之前大宗異常強勁,因此這次的節奏可能跟以前不一樣:如果反過來,就是加息前漲,加息後跌。如果一樣,就是加息前還有一跌,加息後再漲。

圖:美聯儲利率與銅價疊加

數據來源:wind 華聯研究所

【變數】:復產和新投產情況,供應政策,天氣電力情況,動力煤成本變動,海外需求情況,貨幣政策。

上行可能情景:①產量繼續受各種幹擾;②貨幣貶值的大趨勢,不排除會令商品價格突破過去十多年的大震蕩區間再上臺階。

下行可能情景:①原油上行和美國加息刺破泡沫,出現系統性風險。

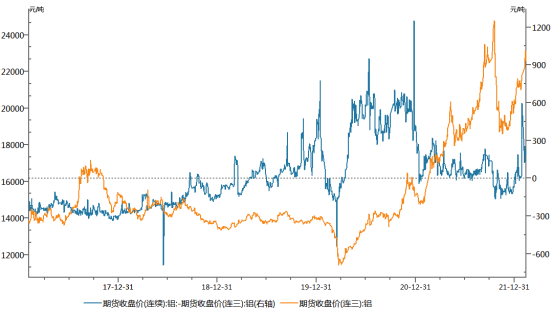

關注高靈敏性價格維度的數據:基差、月差、趨勢。

圖:鋁價與“連續-連三”價差

數據來源:wind 華聯研究所

當前現貨和近月保持升水,現貨代表現實,體現當前基本面的強勢。

黎照鋒

投資諮詢從業證書號:Z0000088