簡

簡 繁

繁第一部分 事件點評

自去年年底以來,俄烏局勢開始不斷升級,近日,雙方開始出現擦槍走火的事情,雖然市場分析俄烏歐三地均沒有真實擴大戰爭的意願,但是英美在背後煽風點火,也使得事態有一定程度的不確定性,而且目前西方國家開始在金融領域制裁俄羅斯,不排除後期在其他領域制裁,市場開始擔憂俄鋁被制裁,主要是2018 年有前車之鑑。2018 年 4 月,美國以俄羅斯涉嫌幹預美國大選爲由,制裁俄羅斯一批寡頭商人,其中包括商人德裏帕斯卡及其控制的三家企業,包括“俄鋁”俄羅斯鋁業公司(Rusal)、En+ Group 和歐洲西伯利亞能源公司(JSC EuroSibEnergo),不管是爲了配合特朗普打貿易戰,制裁全球鋼鋁產業,維護國內鋼鋁生產企業的利益,還是說遏制俄羅斯,打擊和普京關系比較親近的商人,總之對鋁的供應產生影響。事件發生後,LME 鋁價連續大漲,從最低 1977 美元/噸漲至2718 美元/噸,漲幅37.48%,後因美國財政部推遲制裁時間,且聲稱只要德裏帕斯卡放棄對俄鋁的控制,即可解除對俄鋁的制裁,隨後不段的推遲制裁時間,最終於2019 年1 月分正式解除對俄鋁的制裁。

風險提示:高價格對需求端已經產生抑制作用,謹防過度炒作。

第二部分 復盤與基本面的對比

俄鋁生產情況

俄羅斯鋁業 2021 年全年鋁產量爲 376.4 萬噸,同比增加0.2%,氧化鋁總產量共830.4萬噸,同比增加 1.5%,俄羅斯境內營運佔氧化鋁總產量的36%。鋁土礦總產量爲1503.1萬噸,同比增加 1.3%。據銀河期貨測算,2021 年全球電解鋁產量約6736.4萬噸,同比增長約 3.09%,俄羅斯電解鋁產量佔全球電解鋁產量的5.59%,俄鋁2021年低至2022年初計劃新投產 42.8 萬噸水電鋁,如果受到制裁,新投產產能也會受到影響。

制裁背景

2018 年制裁俄鋁的直接理由是俄羅斯涉嫌幹涉美國大選,美國財政部發起制裁部分商業寡頭,其中就包括俄鋁的實際控制人德裏帕斯卡;其次,特朗普上臺就開始從鋼鋁關稅上開始制裁多個地區和國家,從一月初的 232 調查報告,到3 月份徵收10%的鋼鋁關稅,再到後期發布 301 報告,開打貿易戰,整個目的實際上在於維護美國境內鋼廠鋁廠的利益(從美鋁的股價看非常受益),鼓勵美國制造業回歸。2022 年年初,目前由於地域爭端,烏克蘭局勢牽涉各方利益,西方國家制裁俄羅斯金融,但是目前尚未制裁實體企業,目前主要是市場的擔憂情況。但是據多方猜測,目前制裁實體企業,尤其是俄鋁的概率較爲渺茫。

制裁手段

從俄鋁工廠的布局來看,目前俄鋁的電解鋁基本全部在俄羅斯境內,直接的制裁並不影響俄羅斯電解鋁的生產,正如市場猜測的一樣,俄鋁鋁錠會流入中國,中國初級鋁加工品會通過出口再度流入歐洲等原來俄鋁出口的地區,我們可以看到2018年出口在經濟下行的同時反而是大量增加的(圖 5);但是,俄羅斯僅有 36%的氧化鋁企業在國內,多數氧化鋁企業和礦山在海外分布,制裁俄鋁意味這會制裁所有和俄鋁有業務往來的企業,所以整個物流、生產、境外的金融都會受到幹擾,這也是 2018 年氧化鋁大漲的因素,制裁俄鋁更多的影響的是俄鋁的物流和原料的供應,盡管部分可以通過中國提供,但是整個市場原料的供應會減少,生產成本會有極大的提高。

庫存情況對比

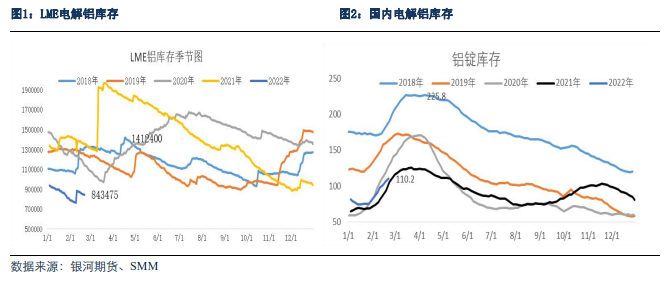

2018 年 4 月制裁俄鋁之前,LME 庫存市 141 萬噸,而當前LME庫存84萬噸,僅爲當時的 59%;國內電解鋁庫存當時爲 225.8 萬噸,而當下爲110.2 萬噸,僅爲當時的48.8%,當然也有 2017 年-2018 年社會庫存整體偏高的因素,但是從庫存的角度看,供應端目前處於緊張的局面,稍有風吹草動市場便風聲鶴唳。

行業供需格局對比

2017 年中國經歷過供給側改革和秋冬採暖季重污染天氣應急減產,整個供應受到了極大的幹擾。2017 年國內供給側改革,停產產能約376 萬噸,在建產能推遲涉及280萬噸,可謂是影響頗大,隨後採暖季限產產能涉及89.3 萬噸,所以2018年開始,由於成本高昂,鋁價受高庫存、貿易戰的打響,供應和需求受到幹擾,整體運行產能處於低位;2021 年,中國受電力緊缺及能耗雙控影響,期間發生部分鋁廠事故,11月份運行產能最低時逼近 3700 萬噸,而 2021 年初運行產能爲3950 萬噸左右,總量環比減少了250 萬噸;歐洲地區受能源危機的影響,停產超過 80 萬噸,其他地區略有減產。

宏觀經濟對比

2018 年,宏觀經濟正處於下行階段,經歷過 15-17 年短暫的地產經濟的繁榮,2018年不管是從制造業 PMI 指數來看,還是從多項宏觀經濟指標來看,均處於見頂回落的一年,2019 年整個經濟出現了較大幅度的下行;回首2022 年,經歷過2020年疫情之後全球放水刺激經濟之後的經濟快速恢復,2021 年經濟觸頂回落,地產經濟的繁榮再度受創,供應端的擾動使得供需短期內出現了極大的不平衡,需求高峯期遇到了供應端的幹擾,缺口使得價格不斷地上行,所以市場對制裁俄鋁的概率風聲鶴唳,整個宏觀經濟來看,2022 年,美聯儲加息周期開始抑制通脹,對經濟產生負面影響,中國對地產的遏制盡管開始調整政策開始刺激,但是周期的慣性和地產企業的本身的問題會使得行業的發展階段性進入困境,整個大需求是在走弱,歷史是何曾的相似!

第三部分後市分析

制裁俄鋁的分析

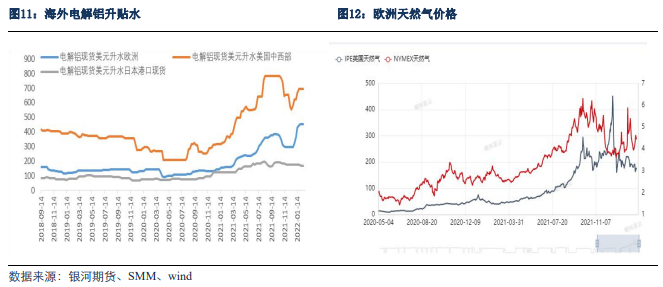

2019年1約28日,美國財政部當地時間周日宣布,正式解除對俄羅斯富豪奧列格·德裏帕斯卡相關的三家公司制裁,包括俄羅斯鋁業公司(Rusal)、En+ Group和歐洲西伯利亞能源公司(JSC EuroSibEnergo),其實制裁僅僅是一開始的時候影響較大,市場情緒衝擊和對供應不足的擔憂,從 4 月 19 日宣布延期制裁開始,隨後每一次制裁的延期和本身利益的博弈,都會導致市場的邊際影響力趨緩。而當下全球鋁資源較爲緊張的情況下,尤其是美國、歐洲等西方國家鋁升水高昂的大背景下(圖 11),制裁會導致自身的利益本身受到極大的損失,對於控制物價和通脹更爲不利,國際關系本身也是利益的關系,目前的緊張局勢已經令歐洲地區享受了高昂的能源成本,所以伴隨俄羅斯底牌的釋放,後期更多的是會回到談判桌。

後市鋁供需分析

需求伴隨經濟具有明顯的周期性,供應端由於政策屬性導致受價格的彈性變得較弱,所以長期來看,變量還是在於需求端。

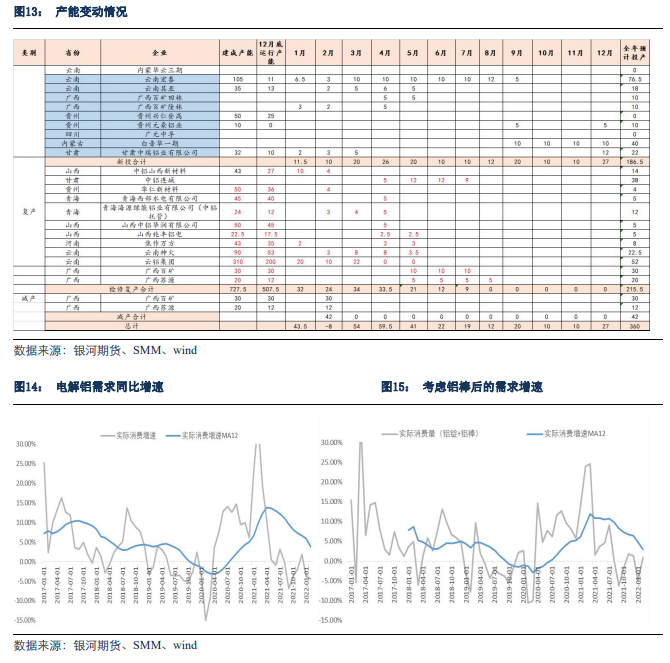

當下,長期供應預期增加,2022 年供應的增量主要來自於國內電解鋁企業的復產和部分新投產,包括再生鋁的補充;2023 年及以後,更多的來自於海外的投產,尤其是中國企業走出去的部分,2022 年國內產能新投和復產情況如下圖:

而鋁的需求端,目前來自新能源領域的需求表現亮眼,而且伴隨海外的緊張,出口需求會有一定時間的持續,但是地產行業由於慣性的存在,並不會因爲短期情緒的高漲而帶來實際的需求,周期向下會有一定的延續;鋁低庫存的情況下,上半年季節性旺季會導致鋁價易漲難跌,但是高價本身也會抑制需求的增長,實現供需的再度平衡,2021年 10 月份的行情畢竟也歷歷在目,所以相比當前情緒的炒作,更重要的是關注真實的需求情況。