簡

簡 繁

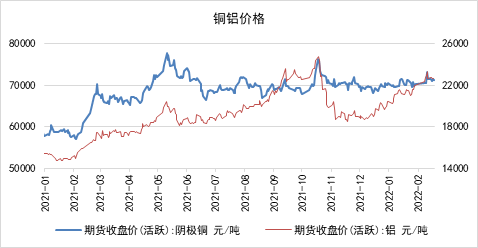

繁自2021年7月起,無論是國內還是國外,有色金屬庫存普遍降低。在這樣的背景下,有色金屬內部漲跌不一。銅價穩定在7.2萬元每噸附近,鋁價因限產影響大幅波動。庫存對於價格的指導作用出現了質疑。

圖:銅鋁價格

數據來源:WIND

庫存的分類

在期貨市場中,庫存可以被分爲兩大類,一類是顯性庫存,另一類是隱性庫存。

顯性庫存主要指交易所庫存。交易所庫存又叫做倉單,是指空頭投資者也就是賣方將貨物放在交易所指定的倉庫,經交易所驗收後開具的憑證。這些貨物用於期貨交割。需要注意的一點就是倉單是可以注銷的,注銷倉單有時並不意味着實物的減少,而只是從顯性庫存轉向隱性庫存。除了交易所庫存,對於一些容易得到的庫存數據,我們也認爲是顯性庫存,例如銅保稅區庫存、鎳礦港口庫存等。

隱性庫存主要包括廠庫和貿易商庫存。廠商包括商品生產廠商和需求廠商,廠庫主要指廠商的庫存,包括生產企業的產成品庫存和加工企業的原材料庫存等。貿易商庫存有時也被稱作社會庫存,主要指貿易商的囤貨,包括入庫的庫存和在途的庫存等。

目前市場上對於庫存數據的分類存在一定的分歧,相同的稱謂對於不同品種有着不同的意義。例如銅的社會庫存僅包括四大主要貿易地的貿易商庫存,涵蓋範圍非常有限,但它仍被稱爲社會庫存;上海有色統計的鋁社會庫存則包括了交易所庫存。

庫存的區別

顯性庫存和隱性庫存最大的區別在於數據的真實性和完整性。顯性庫存數據的來源大多是交易所,隱性庫存的來源大多是諮詢機構或數據公司;顯性庫存記錄了所有注冊的倉單,隱性庫存大多只統計主要貿易商、生產或加工企業。除了字面意義之外,從另外一個角度看,庫存可以被看作是生產和消費之差。當一段時間內商品產出大於消費,庫存增加;反之庫存減少。傳統角度來看,庫存數量的降低意味着生產量的降低或消費量的增加。按照供給和需求的邏輯,無論是前者還是後者都會對價格起到支撐的作用,或在價格觸及低位時出現較強的反彈。

庫存數據的應用

不同的有色金屬品種追蹤不同的庫存數據。例如銅的顯性庫存數據包括交易所庫存、港口庫存和社會庫存,其中交易所庫存最爲準確,也最重要。銅的上海期貨交易所庫存和社會庫存存在着較強的正相關關系,國內庫存和國外庫存的相關性較低。鋁則更依賴社會庫存,但是鋁的社會庫存在統計時已經包括了交易所庫存。

數據來源:WIND

庫存數據的缺陷

完整的庫存數據難以統計

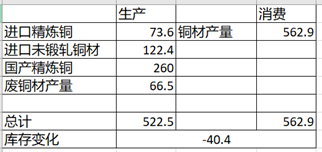

由於隱性庫存難以進行統計,只以顯性庫存對庫存的整體水平進行估量存在一定的偏差,有時甚至得到片面的結論。以2021年第三季度的國內市場爲例,上遊精煉銅進口73.6萬噸,未鍛軋銅材進口122.4萬噸,精煉銅產量260萬噸,合計上遊銅元素產量約73.6+122.4+260=456萬噸。中遊銅材產量562.9萬噸,其中通過廢銅生產的銅杆大約爲56.5萬噸,銅棒等其他利用廢銅生產的銅材約10萬噸,中遊通過精煉銅鍛軋生產的銅材爲562.9-56.5-10=496.4萬噸。根據生產-消費=庫存變化量這個公式計算,精煉銅庫存應變化約爲456-496.4=-40.4萬噸。根據上期所的數據,第三季度庫存較少約10萬噸,主要社會庫存減少8萬噸,隱性庫存減少約40.4-10-8=22.4萬噸。在這裏我們可以看到,在第三季度減少量超過主要社會庫存和交易所庫存總和的背景下,市場依然沒有任何恐慌情緒,足以見得隱性庫存的量是巨大的。

表:2021年第三季度國內銅產銷情況

數據來源:WIND

影響價格的因素有很多,庫存僅作爲參考

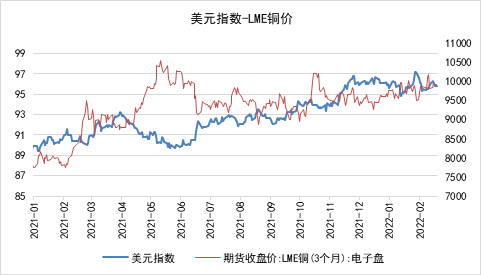

影響價格變化的因素有很多,例如宏觀事件、突發事件、現貨升貼水等,而庫存並不能作爲主導價格變動的因素。對於宏觀屬性較強的銅而言,有諸多因素的影響力大於庫存。美元指數對於銅價的影響最爲明顯,因爲銅礦掌握在歐美跨國公司手中,LME銅和COMEX銅均以美元計價。同時,宏觀經濟政策對銅價影響極大。2021年2月,美國新任總統拜登上臺後頒布了一系列財政政策以刺激經濟,使得銅價從6萬元每噸附近飆升至7萬元每噸,而當時銅庫存甚至在增加。制造業PMI等經濟數據對銅價有着非常重要的影響,它們能夠反映出市場對於實體企業生產的預期。上述指標對於銅價的影響都大大超過了庫存,這也是庫存低迷,銅價依然難有起色的原因之一。

圖:美元指數和LME銅價

數據來源:WIND

不同的品種,庫存的重要性不同

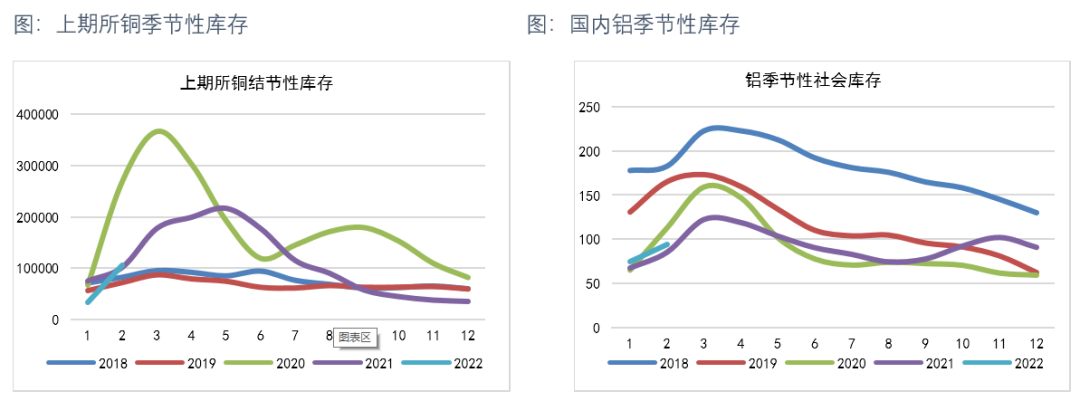

相對於銅,鋁錠庫存對於鋁價的指引更強一些。鋁可以觀測到的顯性庫存一般有國內鋁錠社會庫存、上期所鋁錠庫存、LME鋁錠庫存等。回顧21年年中以來的行情,滬鋁價格與鋁錠社會庫存大體呈較強負相關性,即鋁錠社庫可以更好地反映國內鋁基本面的強弱。21年6月起,由於西南地區豐水期水電發電不足,爲了滿足西電東輸,以雲南爲首的西南地區幾個產鋁省份相繼開始降負荷限產,電解鋁運行產能不斷下降,供給端擾動較強。而需求端,雖然當時正值淡季,但終端需求始終展現了較強的韌性,因此鋁錠社庫21年5月-8月始終處於去庫周期,累庫預期無法兌現,庫存拐點不斷後移。在此背景下,滬鋁表現出了穩定且強勁的漲勢,尤其是21年8月底發改委點名9省能耗雙控不達標的,供給端的減產問題進一步發酵,滬鋁在9月初漲至21500元/噸附近。再比如21年10月下旬以來的旺季累庫,同樣反映出了當時較差的需求以及疲軟的基本面,再加上成本端的塌陷,鋁價一路回調至18000元/噸附近,回到了6月份的水平。

圖:鋁價和庫存的關系

數據來源:WIND

海外庫存數據難以獲得

有色金屬存在較強的內外盤聯動效應。海外庫存對LME有色金屬價格會產生一定的影響,進而影響內盤價格。然而對於海外庫存,我們能夠獲得的數據較少,除了LME的官方庫存外,並沒有太多的社會庫存數據,而社會庫存往往是比較大的。以2021年10月LME庫存爲例,銅庫存單月下跌超過80%。上一次出現這種動態是在 2006 年的歷史性擠壓期間,當時亞洲新興國家工業繁榮初期的購買狂潮將 LME 的權證庫存消耗至接近歷史低位。彭博社援引“知情人士”的話說,銅交易商新加坡託克集團 Trafigura Group 在消化 LME 銅庫存方面發揮了關鍵作用。知情人士表示,在2021年9月-10月期間,從 LME 倉庫中提取超過 150,000 噸銅的總請求幾乎耗盡了交易所的可用庫存,而託克集團佔其中的很大一部分。這15萬噸銅在從交易所倉庫流出後,有相當大一部分轉入了託克集團自己的倉庫內,從顯性庫存轉換成了隱性庫存,變得難以檢測其動向。

總 結

庫存是反映原材料供給的重要數據之一,對價格有着重要的指導作用。當庫存接近臨界值時容易對價格引起較大的波動。市場上有諸多反映庫存水平的數據,但是在實際應用中往往因爲缺乏真實性、準確性和及時性而使得其對行情判斷出現一定程度上的偏差。隱性庫存的水平不僅滯後,通常還難以估計,給實際庫存的統計造成了很大的難度。另外,不同金屬對於庫存數據的依賴程度不同,在比較庫存水平時也需要注意季節性等因素的影響。爲了更好地對價格進行判斷,庫存可以作爲一個重要的輔助,再結合其他數據,最終得到一個相對客觀的結論。

作者:南華期貨諮詢服務部夏瑩瑩 Z0016569、肖宇非 F3080728