簡

簡 繁

繁投資諮詢部 鮑峯

烏俄戰爭時間線梳理

北京時間

內容

2月22日

俄羅斯總統普京籤署承認頓涅茨克人民共和國和盧甘斯克人民共和國的總統令,並籤署俄羅斯與頓涅茨克人民共和國和盧甘斯克人民共和國的友好合作互助條約。

2月24日

烏俄戰爭爆發,俄軍已登陸烏克蘭敖德薩,已突破哈爾科夫州界。烏克蘭全國各地的軍事設施、機場等設施遭到了第一波打擊 。

2月27日

美國、歐盟、英國和加拿大等西方大國突然發表聯合聲明,宣布禁止俄羅斯的幾家主要銀行使用SWIFT國際結算系統!但未針對石油、天然氣行業。

2月28日

俄羅斯與烏克蘭在白俄羅斯舉行的談判結束。

俄羅斯受制裁後對電解鋁供給影響

烏俄戰爭爆發後,隨着歐美制裁的加碼,電解鋁供給受到較大程度影響。首先,俄羅斯作爲全球第二大的電解鋁生產國其產能佔到全球的6%,但其對外出口份額佔到全球26%,根據俄羅斯海關公布的數據,2021年1-11月,俄羅斯原鋁出口量爲319.02萬噸隨着制裁加碼,若全面剔除“SWIFT”對於原鋁出口有較大影響,此部分需要後期跟蹤觀察。

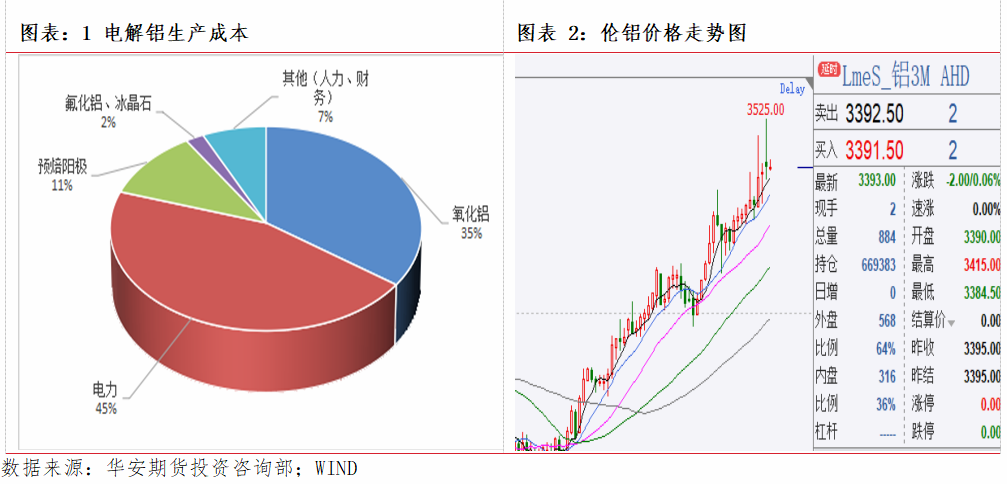

電解鋁作爲高耗能行業,電力成本佔到生產成本的45%。對於歐洲來說,天然氣價格是電力價格的定價基準。歐洲發電結構有兩個明顯特點,一是非化石能源電力佔比較高,核電、水電和可再生能源發電合計佔歐洲總發電量的63%;二是天然氣發電佔比較高;天然氣佔比高達19%,遠高於煤炭(15%)和石油發電(1%)。由於歐洲電力市場的市場化程度較高且可再生能源佔比較高導致電力系統受天氣影響較大,穩定性較爲欠缺,因此化石燃料發電成爲平衡電力市場的重要基石。由於歐洲電力市場採用了邊際定價法,邊際成本較低的電源優先並網,而天然氣的成本相對較高,並網次序相對靠後,從而成爲定價之錨。因此天然氣價格的波動很容易向電價傳導。

俄羅斯作爲重要的大宗商品出口國,其全球原油、天然氣出口份額佔比爲11.3%、16.2%,其對歐盟出口的原油及天然氣份額佔比爲27%、35%。隨着烏俄戰爭爆發,歐美宣布禁止俄羅斯主要銀行使用”SWIFT”結算系統,並威脅後期會對能源出口進行制裁。 隨着制裁預期的加碼歐洲基準TTF荷蘭天然氣期貨主力合約開盤飆升超37%,日高站上128歐元/兆瓦時,尾盤漲超9%但失守100歐元關口,2月漲近16%。ICE英國天然氣期貨一度漲11%,收漲超5%,2月累漲17%。作爲歐洲基準的德國未來一年電價一度漲13%,德國未來一個月電價收漲超7%,2月累漲近22%。隨着電價不斷上漲,歐洲地區電解鋁生產商成本不斷擡高,截止當前歐洲地區電解鋁廠停產噸數達到80W噸,且有繼續擴大的趨勢。

國內電解鋁行業梳理

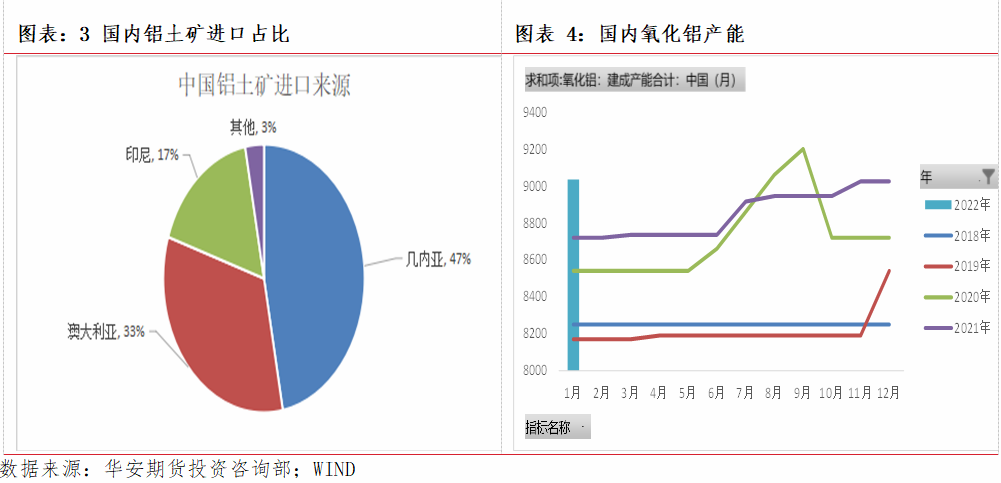

國內電解鋁行業需要關注的分別是鋁土礦、氧化鋁、煤炭、電解鋁四個部分。作爲電解鋁行業最上遊原材料鋁土礦部分,當前國內鋁土礦資源自給率僅爲35%,進口佔到65%,其主要進口國和進口佔比分別爲幾內亞(47%)、澳大利亞(33%)、印尼(17%),因此受烏俄戰爭基本無影響。

氧化鋁部分,截止2022年1月31日,國內氧化鋁建成產能爲9035萬噸/年,國內電解鋁建成產能4318萬噸每年,根據中華人民共和國工業和信息化部公告2020年第6號文發布的《鋁行業規範條件》,生產一噸電解鋁需要氧化鋁1.92噸計算,4318萬噸電解鋁建成產能需要8290.56萬噸,因此國內氧化鋁產能完全覆蓋還有空閒產能。

電解鋁部分,國內電解鋁電力供應主要依靠煤炭作爲燃料的火力發電,且佔比達到86%,並且國內煤炭資源豐富,截止當前從俄羅斯進口佔比較低,電力成本部分影響也較小。進出口部分,國內原鋁進口量月均爲30-40萬噸,佔到月消費量的4%-6%,俄羅斯進口佔比爲7.64%,隨着歐洲地區原鋁產量下降和俄羅斯出口的被限制都將會導致歐洲地區進口原鋁的量價齊增,間接影響國內滬鋁價格,因此進出口部分觀察將是影響鋁價的重要觀察分享。

烏俄戰爭對滬鋁影響總結

首先烏俄戰爭影響歐洲地區鋁價主要分爲兩條線,第一條線是歐美“SWIFT”制裁,導致俄羅斯原鋁出口受限。第二條線是烏俄戰爭導致能源價格上漲,歐洲電力價格跟隨上漲帶來的歐洲地區電解鋁停產,兩條線皆將導致原鋁供給的減少。國內方面,鋁土礦主要進口國分別爲幾內亞、澳大利亞、印尼三國,因此戰爭影響較小。氧化鋁部分產能較高完全可以自給自足。電解鋁部分4%-6%的進口部分或將因爲倫鋁價格飆漲帶來影響,因此國內滬鋁價格也將受到影響,但作爲基本“自給自足”的電解鋁行業,雖然受影響但幅度不大,未來一段時間倫鋁和滬鋁走勢分化將更加明顯。