簡

簡 繁

繁摘要

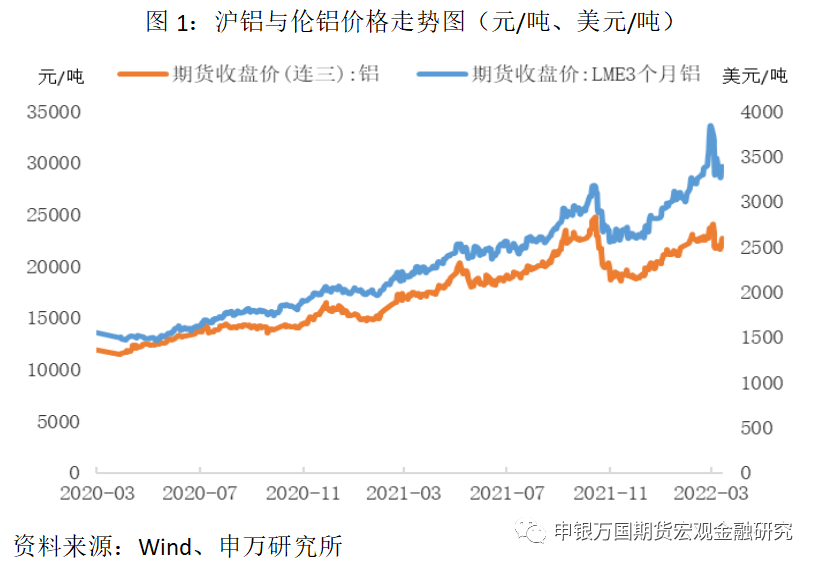

2022年年初至今,滬鋁主力合約上漲約13.29%,3月初最高觸及24255元/噸,最高時漲幅超過20%。而海外倫鋁表現更加強勢,當前漲幅仍接近20%,最高漲幅達45.77%。目前鋁市場外強內弱的格局,主要邏輯在於海外供應擾動不斷,電解鋁缺口不斷擴大;國內雲南、青海等地電解鋁廠逐步恢復正常運轉,產能開工率處於擡升之中。隨着二季度消費旺季的臨近,下遊消費需求或支撐鋁價保持偏強格局運行。

正文

01

海外供應擾動不斷,市場缺口難彌補

2021年年末以來,歐洲能源供應一直處於緊張之中,高昂的電力成本造成歐洲電解鋁廠大規模減產。據統計,近半年歐洲地區因虧損而減產的電解鋁超過85萬噸,佔全球電解鋁供應市場約1.3%。而俄羅斯與烏克蘭地緣衝突的爆發,再度加劇歐洲十分脆弱的能源供應緊張狀態,歐洲天然氣進口約三分之一要依賴俄羅斯,任何意外擾動都會帶來重要衝擊,預計今年歐洲能源緊缺狀況將會持續相當長的一段時間。在如此高昂的能源電力成本面前,不排除歐洲電解鋁廠商進一步減產的可能性。

據國際鋁業協會(IAI)統計數據顯示,2021年歐洲地區電解鋁總產量爲746萬噸,在全球僅次於亞洲地區,其中俄羅斯佔比最高,鋁產能超過400萬噸/年,約佔歐洲整體產量的48%。目前歐洲共有36 座電解鋁廠,其中15座來自歐盟國家,10 座來自俄羅斯,這10座全部來自於俄羅斯鋁業聯合公司,俄鋁是俄羅斯唯一的電解鋁生產企業。俄烏衝突的持續,歐美不斷加大對俄羅斯的制裁,不排除俄鋁的生產和供應受到意外因素的阻礙,那將會進一步衝擊本就處於短缺中的海外電解鋁供應市場。

02

國內累庫不及往年,旺季需求較爲可期

2021年中國國內電解鋁建成產能規模爲4258萬噸,整體基本穩定,但由於受到電力等因素限制,年內減產幅度超過270萬噸,年末實際電解鋁運行產能不足3800萬噸,2022年國內待復產電解鋁產能約328萬噸左右。

2022年初以來,國內電解鋁運行產能逐步從低位恢復,但整體開工水平仍然低於去年平均狀態。據SMM統計數據顯示,2月份雲南地區釋放綠色鋁產能超過60萬噸,1-2月國內電解鋁產量約615.1萬噸,累計同比減少3%。截至3月初,國內電解鋁運行產能達到3898萬噸,全國有效建成產能規模約4451萬噸。

3月份國內電解鋁日均產量穩步增長,內蒙古、貴州、山西等地的電解鋁產能都處於逐步恢復當中,部分地區由於突發疫情,短期受影響約50萬產能,整體上,一季度國內電解鋁產量難以超去年同期水平,部分恢復中的電解鋁產能或將於5-6月份逐步釋放。

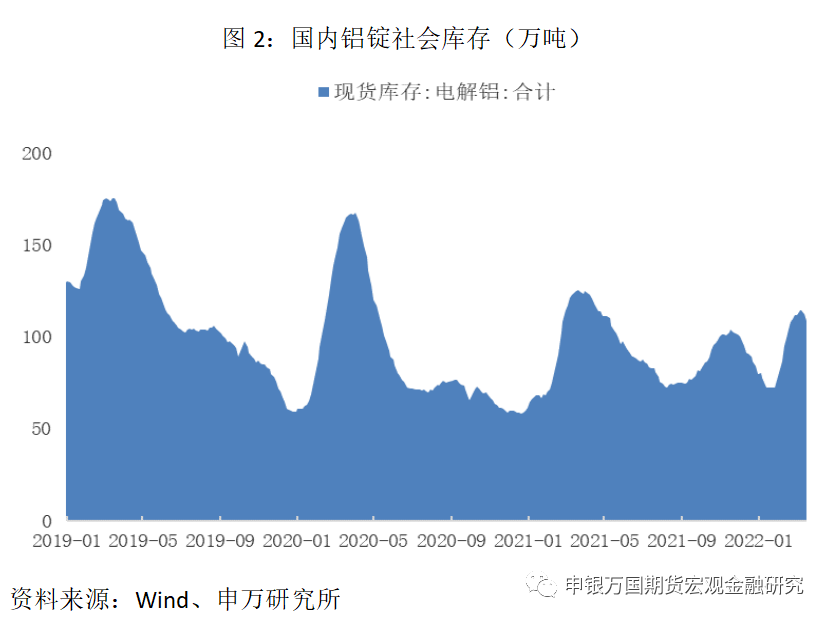

2021年一季度,受國內電解鋁運行產能率不高影響,全國電解鋁社會庫存累積不及往年同期水平。今年3月初國內的電解鋁庫存最高僅累積至114.4萬噸,近期庫存已經進入去化周期。截至3月17日,國內電解鋁社會庫存約爲108.9萬噸,五個地區出現庫存拐點,春節後第六周大多迎來去庫。隨着二季度鋁消費旺季的到來,電解鋁庫存有望保持較好的去化狀態。

3月份以來,電解鋁下遊終端已出現季節性回暖現象,主要消費領域房地產、建築、電力等板塊有望向好。今年新能源汽車消費和光伏領域的良好增速,將會進一步拉動國內鋁下遊消費。目前,電解鋁下遊鋁棒消費旺盛,庫存也已開啓快速去化狀態,鋁型材、鋁線纜行業綜合開工率分別33.18%、30.22%,保持在較高水平之上。同時,當前鋁價內外比較走低也將刺激國內鋁材出口,目前鋁板帶箔出口利潤達800美元/噸,創歷史高位。未來一段時間,海外市場的消費對國內鋁材出口也是值得期待的亮點。

03

小結與展望

展望後市,海外市場電解鋁供應短缺狀態一時難以扭轉,國內一季度雖然有部分電解鋁產能新增和恢復,但隨着傳統消費旺季的來臨,累庫不足的鋁錠社會庫存已經開始去化狀態。因此,預計未來鋁價仍將維持偏強格局運行。

風險提示:

1、海內外疫情再度加劇,幹擾復蘇節奏;

2、全球地緣政治衝突出現較大變化擾動;

3、下遊鋁錠消費出現旺季不及預期的情況。

分析師:侯亞輝

從業資格號:F3085017

投資諮詢號:Z0016370

電話:021-5058 1151

郵箱:houyh@sywgqh.com.cn