簡

簡 繁

繁歐盟通過了“碳關稅”提案,中國是歐盟的第一大貿易夥伴,這對中國來說會帶來哪些影響?

當地時間3月15日,在歐盟理事會的經濟與金融事務委員會(ECOFIN)會議上,歐盟27國的財政部長通過了“碳關稅”提案。歐盟“碳關稅”又稱“碳邊境調節機制(CBAM)”,是全世界第一個正式醞釀的碳關稅措施。

歐盟採取“名義”碳市場的形式,初期將在水泥、電力、化肥、鋼鐵和鋁等5個行業核算產品生產過程的直接排放,不考慮間接排放,即生產過程中使用的燃料動力的碳排放數量。“碳關稅”以2023-2025年爲過渡期,在此期間,進口產品無需繳納碳關稅,但進口商需每季度提交包括當季進口產品總量、產品直接和間接碳排放量等信息在內的產品碳足跡報告。2026年開始正式實施“碳關稅”政策,直至2035年期間將要求對進口產品的碳含量收費,並逐年提高碳排放費率,以使進口產品承擔與歐盟本土產業相同的碳排放成本。“碳關稅”本質上是爲了防止“碳泄漏”,並幫助本地區處於高環境要求的企業提升產品競爭力。

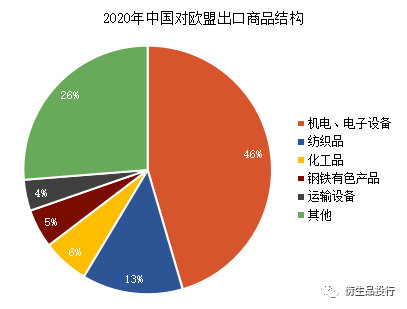

中國是歐盟的第一大貿易夥伴,從對歐盟出口產品的行業構成來看,中國幾乎完全不對歐盟出口水泥和電力產品,影響最大的是鋼鐵有色產品。2020年鋼鐵有色產品出口額213.8億美元,佔中國對歐盟出口的5%,一旦“碳關稅”正式推行,以歐洲碳價與中國碳價的差值爲計算方式徵收碳關稅,相關出口企業將增加出口成本,利潤也會隨之下滑。

鋁行業

根據能源基金會與Sandbag、E3G的聯合發布的《碳邊境調節機制:進展與前瞻》研究分析報告,“碳關稅”會導致中國向歐盟出口的鋁成本增加約9%。在中國的有色金屬行業中,鋁行業碳達峯是重中之重。根據有色金屬工業協會,2020年我國鋁工業二氧化碳排放量約5.5億噸,佔有色金屬行業的85%,以電解鋁爲例,其碳排放量4.2億噸,是有色金屬行業的主要排放來源。

| 火電鋁vs.水電鋁碳排放量 | |||

| 碳排放方式 | 火力發電噸鋁碳排放量 | 水力發電噸鋁碳排放量 | |

| 發電環節 | 噸鋁耗電量(kWh/t) | 13,500 | 0 |

| 度電耗標煤量(kgce/kWh) | 0.32 | 0 | |

| 噸鋁耗標煤量(tce/t) | 4.32 | 0 | |

| 噸標煤碳排放(t/tce) | 2.66 | 0 | |

| 噸鋁碳排放 | 11.49噸 | 0噸 | |

| 電解環節 | 電解環節陽極消耗(t) | 1.4 | 1.4 |

| 陽極效應(t) | 0.6 | 0.6 | |

| 噸鋁碳排放 | 2噸 | 2噸 | |

| 噸電解鋁生產排放合計 | 13.5噸 | 2噸 | |

電解鋁行業屬於高碳排放行業,2005至2020年電解鋁企業帶來的碳排放量幾乎翻番。生產一噸電解鋁消耗13500度電,一噸火電鋁二氧化碳排放量高達13.5噸,而水電鋁僅需2噸。在碳中和制約下和十四五節能減排的背景下,電解鋁碳排放勢必會受到監管,以火電爲主要能源的電解鋁產能天花板或進一步受限,電解鋁產業的能源結構將向更多使用水電等清潔能源的方向調整。

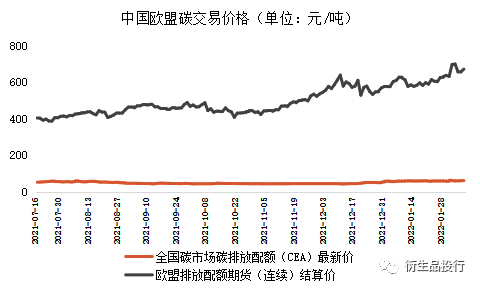

目前水電鋁的報價以南儲火電鋁現貨最近一月的均價上浮約500元/噸爲準。由於噸火電鋁碳排放量比噸水電鋁多將約11.5噸,按照目前全國碳市場碳排放配額56元/噸的價格,故水電鋁較火電鋁價格上浮約500元/噸。

海外名在前列的大型鋁企如俄鋁、力拓、海德魯等企業清潔能源佔比均在70%以上,一些企業積極推動這一優勢,尋求低碳鋁相對於傳統鋁的溢價。

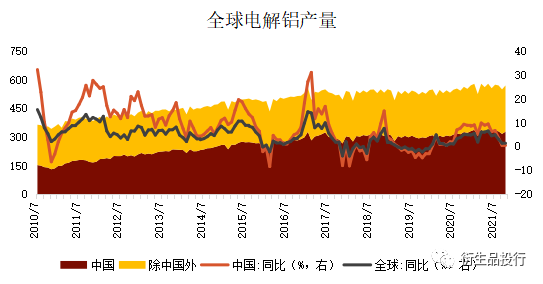

中國爲全球電解鋁第一大生產國,主導全球電解鋁供給。2021 年全球電解鋁產量爲6734萬噸,萬噸,其中中國電解鋁產量爲3850萬噸,佔全球產量的 57%。自 2002年以來,全球電解鋁增量基本來源於中國,近五年中國電解鋁增量佔全球增量比例更是超過 90%,主導全球電解鋁供給。

目前中國原鋁生產電力結構爲火電88%、水電11%、核電1%,非清潔能源的火電比例顯著過高,從地方政府考核、優惠電價取消以及碳排放市場化交易層面,均對火電鋁的存量和新增產能構成明顯壓制,並對清潔能源產能加以鼓勵。就鋁制造領域而言,減碳的方法主要有以下幾種:首先,推動電解鋁用能結構調整,如推動清潔能源自備電廠的使用或將產能建立在清潔能源較爲富餘的地區,目前我國電解鋁新增產能或存量置換正在向具備水電優勢的大西南地區轉移;其次,積極推動鋁產品的回收利用,推動再生鋁制品的使用;最後,與鋼鐵行業一樣,嚴格限制產能也是一種方法,通過行政手段容易導致大宗商品價格劇烈波動。