簡

簡 繁

繁局勢推進,事件刺激鋁價上行

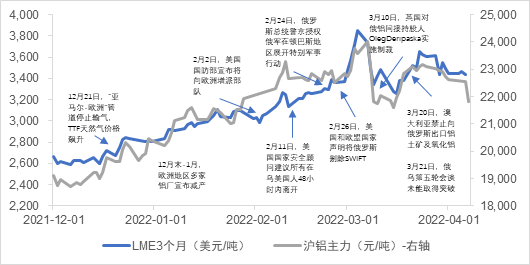

2022年2月以來,俄烏衝突的全面爆發刺激了鋁價加速上行,倫鋁不斷衝擊歷史新高,甚至一度躍至4000美元/噸以上,滬鋁也曾回到24000元/噸高位,造成這一結果的是市場對於俄烏衝突不斷激化背景下電解鋁成本及供給的雙重擔憂。

這場俄烏之間的危機從2021年3月開始,並在2022年2月24日升級爲全面戰爭。其對於鋁價產生較大影響的起點,其實應從去年年末算起。21年下半年歐洲地區能源成本飆升,多家電解鋁企於21年年末宣布減產,影響遺留至今,造成當前海外現貨鋁錠供應緊張;22年春節後俄烏衝突升級,隨着戰爭爆發到歐美宣布將俄羅斯剔除出SWIFT系統,市場對於18年俄鋁制裁事件再度重演。圖表1:歐洲地區電價(EUR/MWh)

資料來源:公開資料 LME SHFE 南華研究

能源走強,成本考驗嚴峻

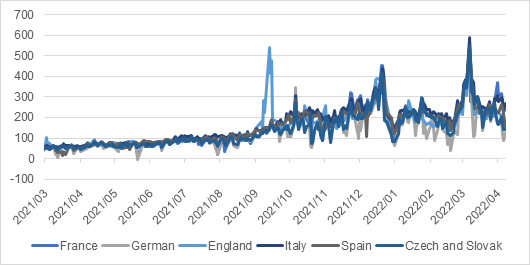

俄烏2月末全面開戰以來,歐洲電力價格經歷了一輪驚心動魄的上漲,雖然後續有所回落,但整體重心依舊維持在一個相對往年而言極高的水平。這就使得歐洲地區的鋁冶煉廠則面臨着來自成本端的不小考驗,尤其是對於那些未能成功籤訂長期電力協議的鋁廠。

圖表2:歐洲地區電價(EUR/MWh)

資料來源:彭博 南華研究

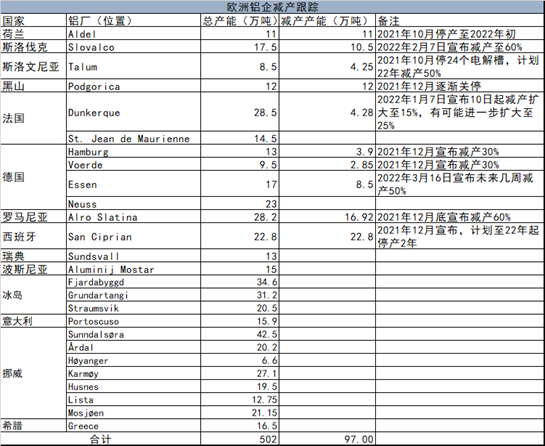

圖表3:歐洲鋁企減產情況

資料來源:公開資料 南華研究

分地區看,法國電價一季度均值約爲241EUR/MWh,環比增長3%,同比增長341%;西班牙電價一季度均值約爲236EUR/MWh,環比增長8%,同比增長387%;捷克和斯洛伐克電價一季度均值約爲229EUR/MWh,環比增長17%,同比增長309%。假設歐盟地區冶煉耗能14000KWh/t,折算得到22年一季度區域內冶煉廠理論成本環比上漲約300美元/噸,同比上漲接近3000美元/噸。而LME鋁現貨價格才不到4000美元/噸,這也解釋了爲何21年12月至22年年初會出現歐洲地區鋁廠集中減產。同時,我們也可以推測在巨大成本漲幅背景下,仍能維持正常的生產的鋁廠在電力成本方面敞口較小,未來即使電力繼續飆升,其加入減產的可能性也較低。

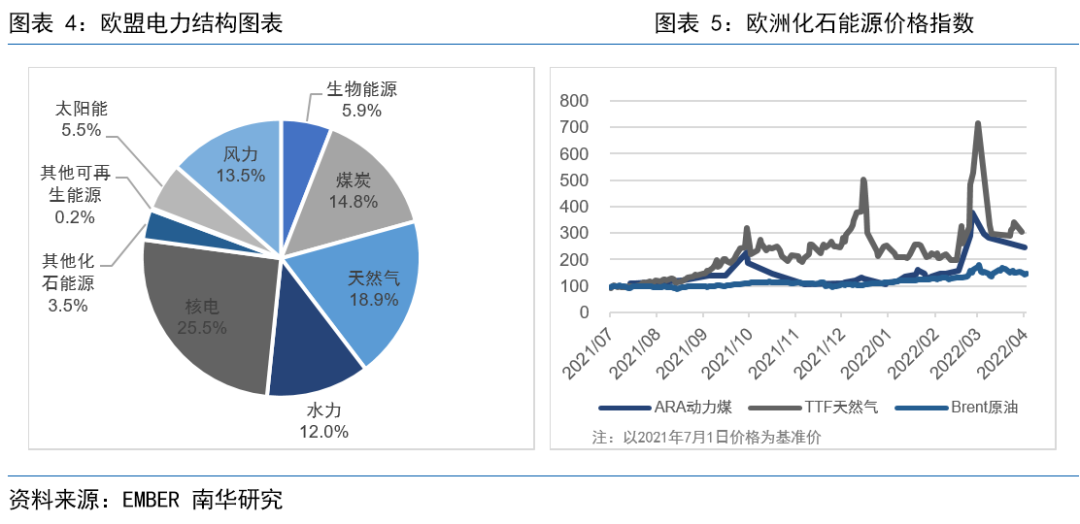

歐洲地區由於電力交易高度市場化,能源價格的波動向電價傳導順暢,且電力結構中天然氣和煤炭發電仍佔到接近35%,因此電力價格的快速上漲和能源價格的飆升密不可分。自21年三季度以來,歐洲地區化石能源價格漲幅誇張,若以2021年7月1日價格爲基準,22年3月初的TTF天然氣價格激增了6倍有餘,ARA動力煤價格上漲了近3倍,Brrent原油也上漲了約70%。去年至今歐洲地區切切實實地遭遇了能源危機,而這其實是種種不利因素疊加後的結果。起先是北海地區風力發電掉了鏈子,然後是法國的核反應堆大量停堆,在此背景下作爲歐洲第二大發電來源的天然氣需求驟增,庫存卻處於低位,而本可救歐洲於水火之中的“北溪二號”項目則因俄烏衝突不斷升級,經歷了從屢屢受阻到最終破產。各項發電來源均不給力,電力價格自然飆升。

圖表6:天然氣庫容使用率(%)

資料來源:彭博 南華研究

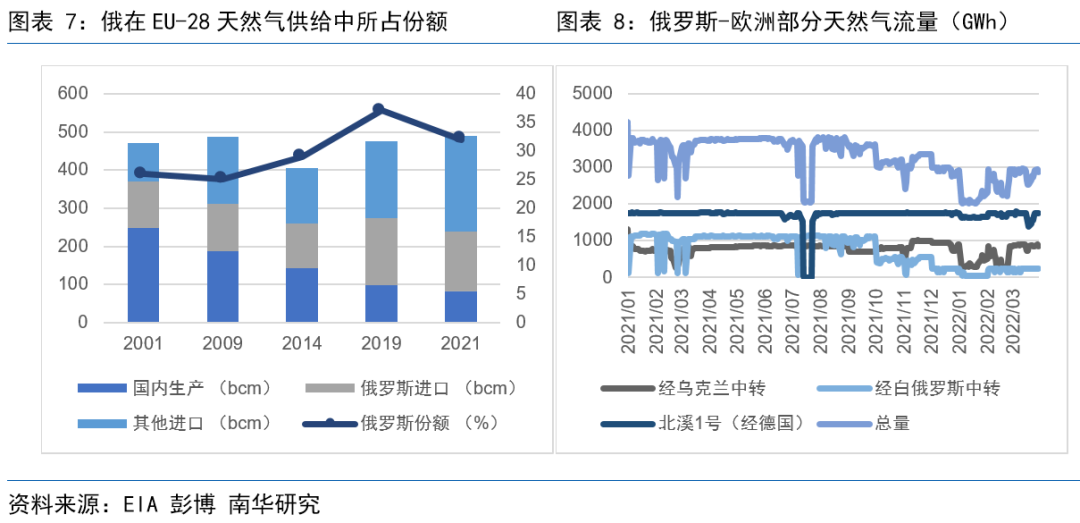

事實上,當前歐洲能源格局正面臨重要轉折點,天然氣價格預計難回前期水平。俄烏衝突可以說是一場被安排在歐洲的美俄之爭。這場戰爭的起源與爆發所折射出的除了美俄能源出口的利益衝突外,還有美、俄、歐三方關於能源定價權、貨幣體系、霸權地位等等經濟及政治領域的刀光劍影。歐洲地區能源儲量匱乏,且對俄羅斯能源依賴度較高,據Eurostat數據,20年歐盟41%的天然氣、27%的石油和47%的動力煤都需從俄羅斯進口,俄烏衝突背景下歐洲能源供給短期堪憂。21年三季度以來,俄羅斯對歐洲的天然氣輸送流量明顯降低,而近期歐洲多國也表示將要主動降低對俄天然氣的依賴程度,因此無論俄烏局勢未來的走向如何,歐洲天然氣的供給格局恐怕都將發生改變,其後果則是天然氣價格難回低位,電解鋁企將面臨嚴峻的成本考驗,能否有效管理電力成本風險對其能否維持正常運行至關重要。

衝突激化,制裁擔憂加重

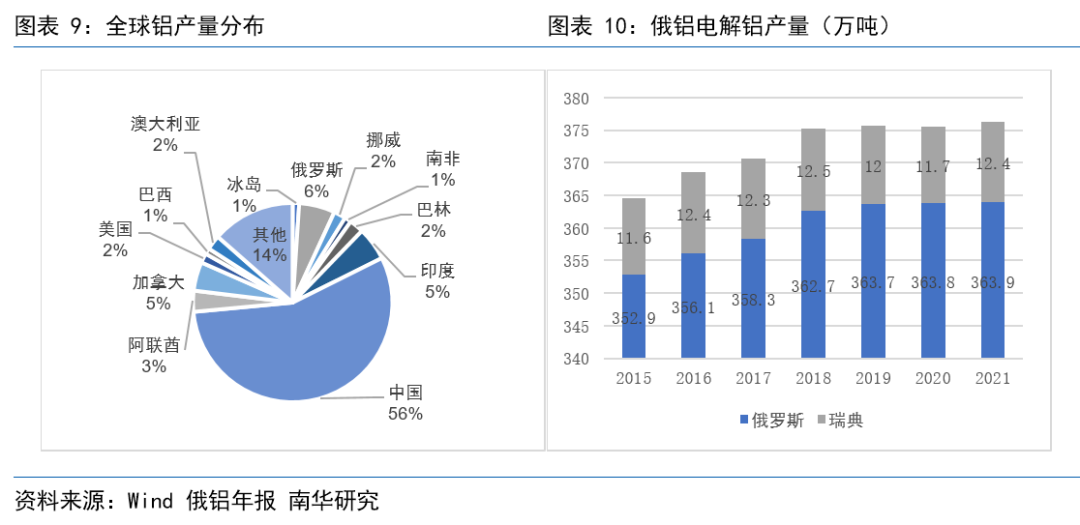

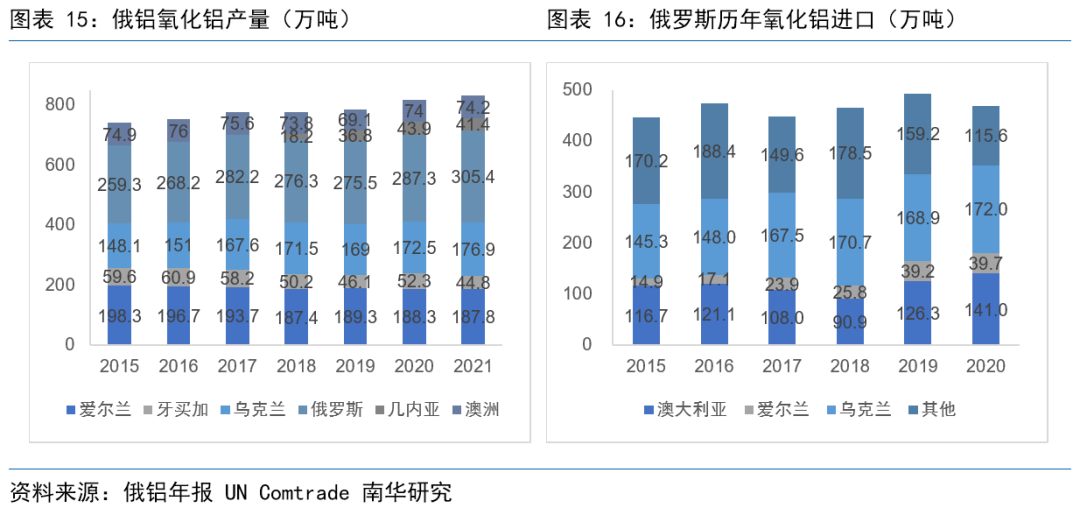

俄烏衝突爆發,市場開始擔憂俄鋁出口受限,繼而衝擊全球鋁供應鏈。隨着俄羅斯某些銀行被禁止使用SWIFT系統,市場對制裁風波是否會涉及俄羅斯鋁業擔憂加深。俄羅斯作爲除中國外,全球最大的鋁生產國(有時略落後於印度),其境內原鋁生產均來自俄羅斯鋁業聯合公司(俄鋁)。據俄鋁季報顯示,21年該公司原鋁年產量爲376.3萬噸,約佔全球5.7%,其中363.9萬噸由位於俄羅斯本國的鋁冶煉廠生產,剩餘12.4萬噸由位於瑞典的冶煉廠生產。

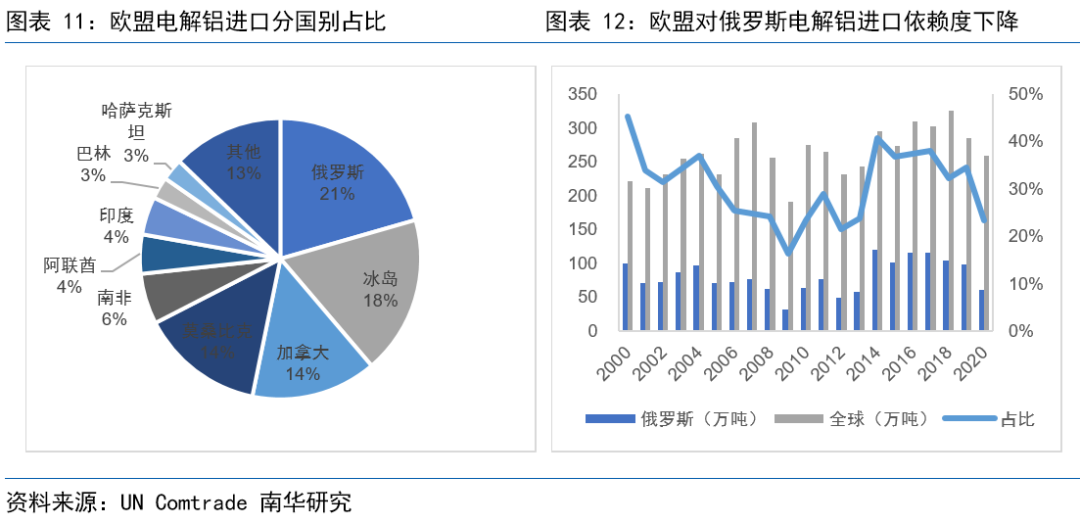

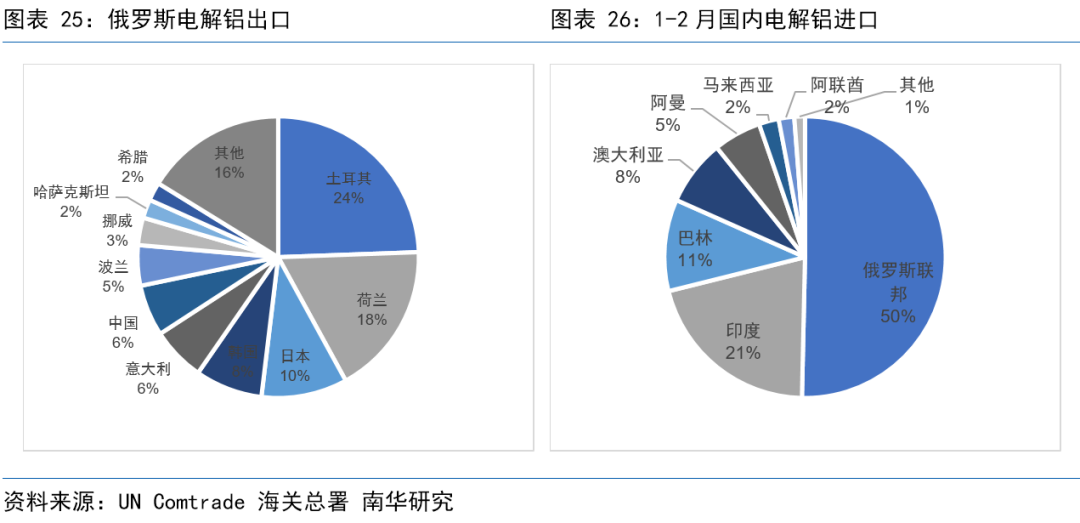

由於當前全球整體原鋁供應偏緊,且18年美對俄鋁制裁傷敵一千自損八百,從理性角度分析,我們認爲俄鋁被全面制裁的可能性較低(隨着俄烏和平協議籤署的推進這種可能性在進一步降低)。不過就如俄羅斯入侵出人意料一般,也不能徹底排除這種可能,若俄鋁真的被制裁,短期內無疑將使得歐洲地區本就脆弱的鋁錠供應雪上加霜。據歐洲鋁業公司統計,歐盟原鋁供應分爲原生鋁生產、再生鋁回收和進口,淨進口量佔總供給比重接近50%。Un Comtrade數據顯示,歐盟對俄電解鋁進口依賴性較大,雖然近年來這一比重一直在下降,但21年歐盟進口鋁錠中仍約有21%來自俄羅斯。

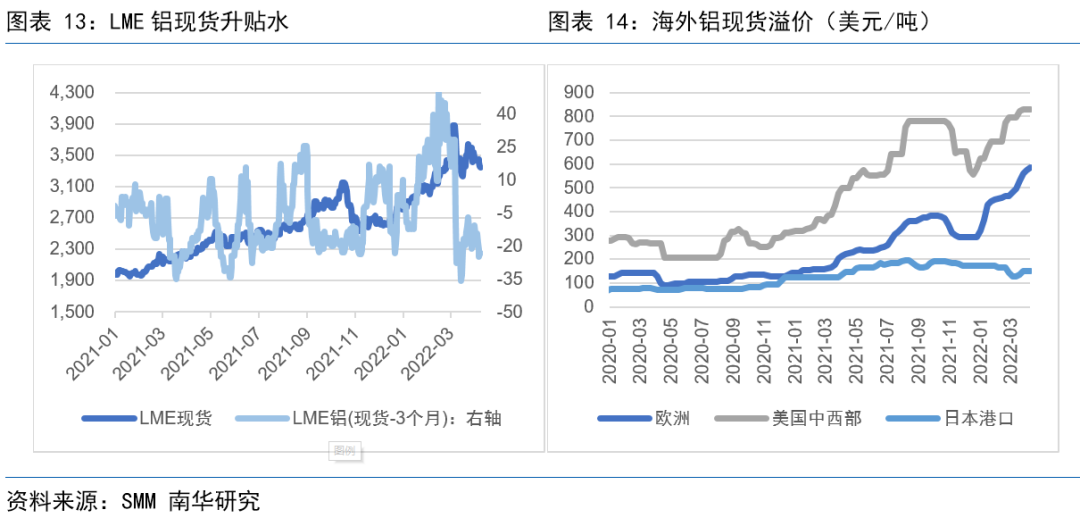

事實上,據海外諮詢機構了解,雖然明面上的制裁尚未涉及俄鋁電解鋁出口,但一些買家已經要求不再從俄羅斯進口貨物,另一些買家已決定不再與俄羅斯同行籤訂新合同,馬士基(Maersk)和MSC等主要航運公司也已停止從俄羅斯港口發貨。雖然LME現貨/三個月升水在2月末升至45美元/噸以上後逐步回落,但並未代表現貨市場迅速得到緩解,主要是市場提前交易了俄烏衝突對全球原鋁供應的影響。海外現貨溢價驗證歐美市場鋁錠供應依舊緊張,美國中西部現貨升水漲超800美元/噸,歐洲現貨升水已接近600美元/噸,並可能進一步擡升。

隨着俄烏衝突不斷推進,歐美對俄制裁範圍也在不斷擴大,並已涉及電解鋁上遊的氧化鋁和鋁土礦。3月1日,俄鋁公告顯示,由於黑海及周邊地區不可避免的物流及交通挑戰,將暫時關閉位於烏克蘭的氧化鋁精煉廠的生產。3月20日,澳大利亞宣禁止對俄出口鋁土礦和氧化鋁,作爲對莫斯科的制裁。根據俄鋁年報,其在俄羅斯境內的電解鋁產能在360萬噸/年左右,約需要700萬噸/年氧化鋁原料供給,而其在境內的氧化鋁產能僅爲300萬噸/年左右,因此推測俄鋁需要進口氧化鋁作爲補給。據UN Comtrade數據顯示,俄羅斯從澳大利亞和烏克蘭進口的氧化鋁分別約爲140萬噸/年和170萬噸/年,因此推斷一些列事件將會造成俄鋁本土生產約300萬噸氧化鋁原料缺口。由於俄羅斯航運也遭受制約,推測這部分缺口短期難找到辦法進行補充。

此外,俄鋁21年全集團氧化鋁產量爲830.5萬噸,除卻在俄羅斯、烏克蘭的生產,其在愛爾蘭的工廠(約佔總產量的23%)也存在被制裁的風險,該廠爲歐洲最大氧化鋁廠,產能接近200萬噸/年,向法國、冰島、英國等國均有產品出口,若被完全掐斷貿易則影響甚廣。相較而言,俄鋁位於牙買加和幾內亞的工廠(共佔總產量的10%)則相對“安全”。

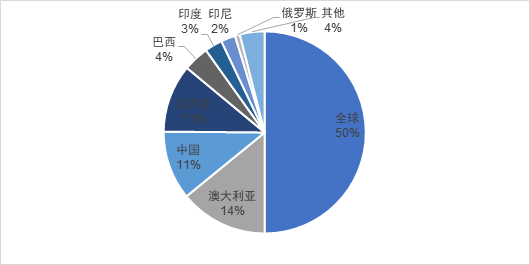

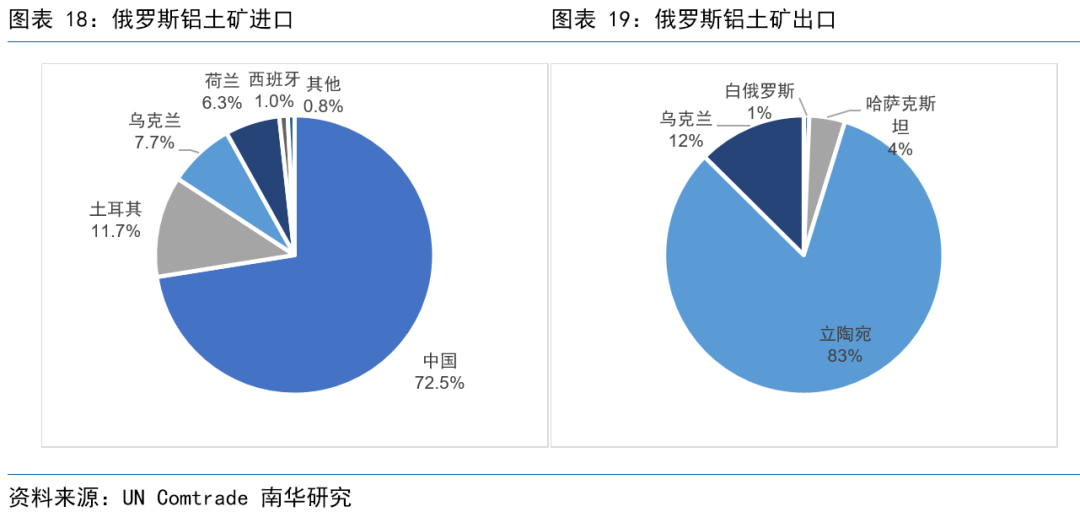

礦端方面影響則相對有限,主要原因在於俄羅斯本土鋁土礦產量並不多,進出口貿易量也不大。據美國地質調查局統計,21年俄羅斯鋁土礦產量爲620萬噸,不到全球鋁土礦產量的2%。此外,據UN Comtrade統計,20年俄羅斯爲鋁土礦淨進口國,進口量約爲1.4萬噸,主要來自中國(72%)、土耳其(12%)和烏克蘭(8%)等國;出口量約314噸,主要向立陶宛(83%)、烏克蘭(12%)等國出口。雖然澳大利亞方面表示將禁止鋁土礦向俄羅斯出口,但由於兩國之間幾乎沒有鋁土礦進出口貿易,因此影響微乎其微。此外,推測俄羅斯將失去約1000噸來自烏克蘭的淨進口量,另有約1000噸來自荷蘭和西班牙的鋁土礦存在被制裁風險。由於上述體量較小,影響可忽略不計。

圖表17:全球鋁土礦產量分布

資料來源:美國地質調查局 南華研究

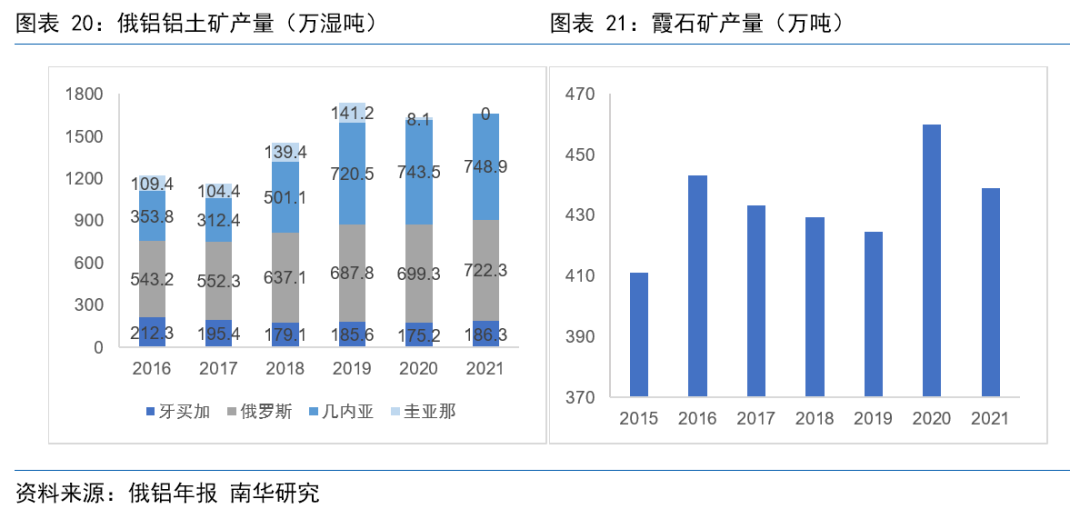

而對於俄鋁公司而言,礦端環節也難現較大矛盾。首先,據俄鋁年報數據顯示,21年俄鋁在俄羅斯境內氧化鋁產量約305萬噸,鋁土礦產量約568萬噸,霞石礦約460萬噸,足夠匹配國內生產所需。其次,俄鋁位於國外的礦山均在非洲國家,因發生制裁而開採停滯的可能性較低。礦端最需要關注的是海運是否通暢。

後俄烏衝突時代,全球鋁貿易何去何從?

截至22年4月初,俄烏兩國已經進行了六輪談判,而在4月5日,布恰屠殺(真相尚未定論)發生後,烏克蘭總統澤連斯基表示,他不會再與俄羅斯就烏克蘭去軍事化的問題談判,並表示如果北約向烏克蘭發出邀請那麼烏克蘭就準備加入,俄烏局勢再度陷入僵局。回顧俄烏衝突演變至今,鋁作爲有色金屬中受影響較大的品種,其全球貿易未來將如何演變依舊是市場關心的重點。

首先,全球範圍內看氧化鋁供應不必太過擔憂。目前來看,澳大利亞對俄羅斯的氧化鋁出口禁令僅造成了短期的供需錯配,隨着本應流向俄羅斯的氧化鋁逐漸找到其他買家,全球市場(除俄羅斯外)反而多了100餘萬噸(原本流向俄羅斯)的氧化鋁供給,同時3月海外價格暴漲導致國內氧化鋁出口窗口短暫開啓,刺激了一部分國內的氧化鋁出口,從而前期因制裁消息而上漲的氧化鋁價格再度回落,甚至已經回歸至2月中旬水平。

圖表22:氧化鋁價格

資料來源:SMM 南華研究

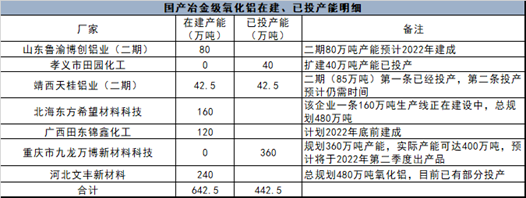

而俄羅斯缺口方面,則很有可能將由中國出口進行補充。預計三月起待冬奧、取暖季等影響消退後,在疫情好轉、礦石充足情況下,國內陸續將增加氧化鋁產能(包括復產和新投)近1500萬噸,氧化鋁供給大概率將再次恢復供過於求狀態。僅從量上來看,氧化鋁出口存在可行性。不過,運輸、國際政治局勢等因素仍將制造較大不確定性。

圖表23:國產氧化鋁減產明細及復產預期

資料來源:百川盈孚 南華研究

圖表24:國產冶金級氧化鋁在建、已投產能明顯

資料來源:百川盈孚 南華研究

電解鋁方面,俄鋁尚未遭遇制裁,但實際貿易流通已受到影響,且未來被納入制裁範圍的可能性仍不能排除。極端情況下,若俄羅斯向西方國家電解鋁出口被完全阻斷,那麼從國際局勢看,與俄羅斯相對交好的中國和印度具備成爲其替代買家的可能。對於我國而言,俄鋁進口還具備經濟優勢。據海關數據,1-2月我國自俄羅斯進口原鋁理論進口均價均明顯低於國內SMM月均報價。此外,據了解4月初國內實際向俄鋁採購的成本甚至仍低於2萬元/噸。22年1-2月,我國原鋁進口約5.71萬噸,其中2.88萬噸(同比減少31%)來自俄羅斯,約佔總量的50.35%,預計未來我國自俄羅斯進口量仍有增加的可能。

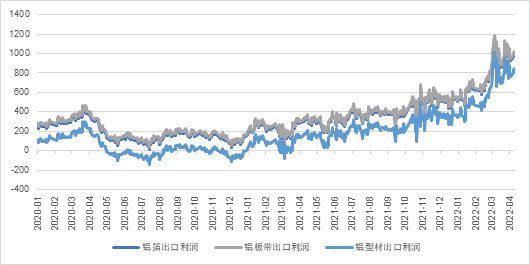

在這樣的假設下,中國的鋁材出口是否順暢將成爲國際鋁元素能否再度平衡的關鍵。由於國內鋁錠出口需要繳納15%關稅,而鋁材出口目前仍可享受退稅政策,因此我國出口的鋁元素一般以鋁材爲主。當前全球電解鋁供給格局海外相對國內更爲緊張,這也是滬倫比自俄烏衝突爆發以來走低的主要原因。鋁材的出口,理論上能夠使得內外比價回歸,但存在渠道和時間等問題。首先,我國鋁初端加工品主要向亞太地區出口,其中僅鋁板帶箔類鋁材向歐美地區出口相對多一些,在當前以歐美地區缺鋁爲主的格局下,我國鋁材向這些地方出口需要先解決渠道打通、品質達標的問題。其次,從電解鋁生產成鋁材,再到出口到港本身需要一定的時間,而下遊海外買家的開發也是一個需要耗費時間的工作。因此,雖然當前鋁材出口的高額利潤將激發貿易商等擴大口量,但我們認爲全球的再平衡尚需時間。而在運輸、政策等因素影響下,不排除在一段時間內將維持全球供給分化、內外價格脫節的市場格局。

圖表27:鋁材出口利潤(美元/噸)

資料來源:SMM 南華研究

作者:南華期貨諮詢服務部

夏瑩瑩Z0016569、梅怡雯F03091967