簡

簡 繁

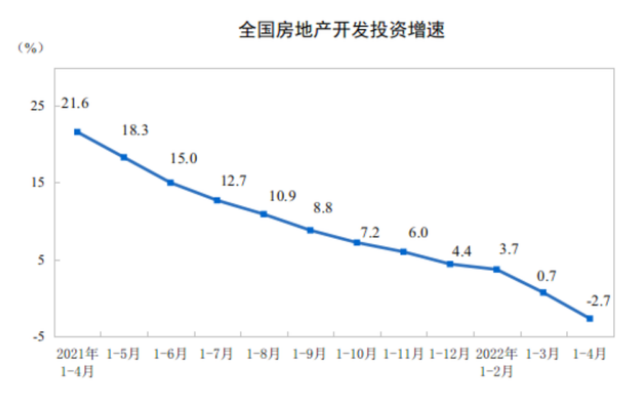

繁5月16日,國家統計局發布2022年1—4月份全國房地產開發投資和銷售情況。數據顯示,今年前4個月,全國房地產開發投資增速同比由正轉負,這也是自2020年6月以來首次出現負增長。

房地產開發投資增速同比由正轉負國家統計局數據顯示,1—4月份,全國房地產開發投資39154億元,同比下降2.7%;其中,住宅投資29527億元,下降2.1%。

諸葛找房數據研究中心高級分析師陳霄指出,雖然自年初以來中央及地方頻頻對房地產表態,出臺鬆綁政策城市不斷擴圍,但是從結果來看,房企投資信心仍未恢復,加之疫情因素幹擾下,市場恢復進程放緩。2022年1—4月份,開發投資增速同比轉負,這也是自2020年6月以來首次出現負增長。預計根據當前的疫情形勢,5月份開發投資增速仍難見回升。

按照國家統計局數據,1—4月份,房地產開發企業房屋施工面積818588萬平方米,同比持平。其中,住宅施工面積577692萬平方米,同比下降0.1%。房屋新開工面積39739萬平方米,下降26.3%。其中,住宅新開工面積28877萬平方米,下降28.4%。房屋竣工面積20030萬平方米,下降11.9%。其中,住宅竣工面積14662萬平方米,下降11.4%。

房企投資拿地上,1-4月份,全國房企土地購置面積同比下降46.5%;土地成交價款同比下降20.6%。

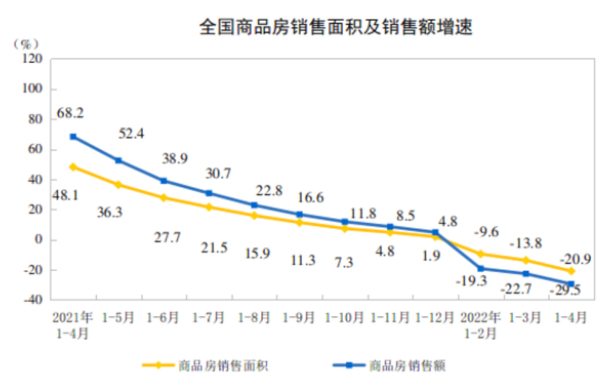

4月商品房銷售額同比降超四成從銷售數據來看,銷售面積及金額同比維持負增長局面。

1—4月份,商品房銷售面積39768萬平方米,同比下降20.9%;其中,住宅銷售面積下降25.4%。商品房銷售額37789億元,下降29.5%;其中,住宅銷售額下降32.2%。

拆分單月數據看,4月商品房銷售面積8722萬平方米,商品房銷售額8134億元,商品房銷售面積、銷售額同比分別下降39%、46.6%,降幅較3月分別擴大21.3個百分點、20.4個百分點。

按照中指研究院數據,商品房銷售面積、銷售額絕對規模均爲自2016年以來同期最低值,市場活躍度明顯不足。分區域來看,1—4月東北地區、東部地區成交規模降幅較大,其中東北地區商品房銷售面積、金額同比降幅均超40%。

中原地產首席分析師張大偉表示,樓市出現明顯下調有多重因素。一方面,當前市場未恢復信心,2021年樓市房貸排隊現象嚴重,嚴重制約了樓市成交。房貸全面收緊,雖然最近有所恢復,但市場信心沒有全面恢復。另一方面,因爲2021年市場上半年蕭條,下半年井噴,所以去年下半年整體數值較高,2022年4月整體疫情影響巨大,特別是2021年4月整體市場活躍,出現了同比數據明顯下調。此外,多地出臺樓市寬鬆政策,但暫時市場還未完全見底。經過幾年的深度調控,房地產市場顯現出一些疲態,加之相關部門對房地產開發企業在融資端的監管,新房降價銷售的現象在一些城市和區域逐漸增多。

據中指監測,2022年至今全國已有超百城優化調整房地產政策200餘次,4月底政治局會議定調樓市後,各地政策優化的節奏和力度均繼續加大,但部分地區疫情反復下,短期政策效果尚不明顯,房地產市場仍處於深度調整期。

陳霄認爲,整體來看,市場修復不及預期,預計隨着疫情陰霾逐漸散去,從中央到地方的政策效應將會逐漸顯現出來,預計6月後銷售數據有望迎來明顯回升。

銷售下降也導致住宅市場庫存增加。截至4月末,商品房待售面積55735萬平方米,同比增長8.4%。其中,住宅待售面積增長14.8%。

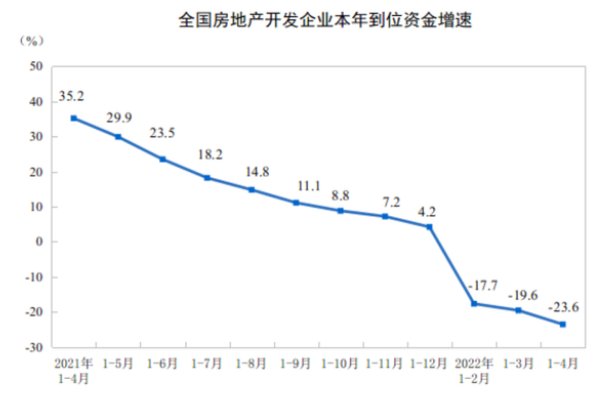

房企到位資金同比維持負增長且繼續走低從房地產開發企業到位資金情況看,1—4月份,房地產開發企業到位資金48522億元,同比下降23.6%,到位資金增速維持負增長且繼續走低。

其中,國內貸款6837億元,下降24.4%;利用外資38億元,增長129.4%;自籌資金16271億元,下降5.2%;定金及預收款15357億元,下降37.0%;個人按揭貸款8037億元,下降25.1%。

陳霄提到,從各項指標來看,除利用外資外,國內貸款、定金及預收款、個人按揭貸款等同比均下滑,且同比跌幅呈擴大趨勢,銷售端的失利,更加劇了房企的資金壓力。值得注意的是,地方頻頻出臺鬆綁政策,但是針對房企的支持政策還不多,雖然中央端表態支持房地產合理融資需求,但是從實際來看政策端的實質性影響尚未傳遞至房企端,房企資金環境好轉仍待時日。

貝殼研究院首席市場分析師許小樂指出,雖然中央層面強調加大房企流動性風險化解力度,但房企債務風險未得到有效改善,這是掣肘房企拿地投資的根本。未來地方政府、金融機構需要切實出臺房企債務解決的細則,如積極支持房企再融資,尤其是放開優質上市房企的並購融資,加快重點房地產企業風險處置。