簡

簡 繁

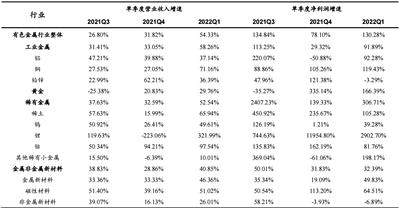

繁有色金屬行業單季度收入增速與淨利潤增速

資料來源:Wind,中國銀河證券研究院

一季度,受全球通脹與地緣政治影響,有色金屬價格高位上漲,驅動上市公司業績高速增長。目前,國內疫情反復、美聯儲大幅加息縮表、有色金屬價格下跌,壓制上市公司的估值與業績。

上市公司業績持續高增長

2021年,全球經濟持續復蘇,有色金屬價格強勢上漲,上市公司的業績大幅增長。筆者對2021年前上市的有色金屬一級行業中的共119家上市公司整體測算,2021年,有色金屬行業上市公司營業收入同比增長34.96%,歸屬於母公司股東淨利潤同比增長158.29%。今年一季度,盡管國內經濟動能逐步減弱,以美聯儲爲首的全球央行準備收縮市場流動性,但是,地緣政治局勢升級,促使能源價格與糧食價格共振上漲,全球通脹持續上行。有色金屬行業上市公司業績仍然保持高增長的態勢,營業收入同比增長54.33%,業績同比增長130.28%。

淨利潤增速分布

仍向“頭部”集中

2021年,有色金屬行業上市公司的業績明顯增長,超半數上市公司業績增速在50%以上。其中,業績同比增長的上市公司數量爲86家,佔總數比例爲79.63%;業績增長超過100%以上的上市公司共有43家,佔總數比例爲39.81%;業績增速在50%~100%區間之內的公司共有19家,佔總數的17.59%;業績同比下降的有22家,佔比20.37%。

今年一季度,有色金屬行業上市公司業績分布總體仍集中於“頭部”公司,但邊際分布區域逐漸向位於“腰部”的公司轉移,在高基數下,上市公司業績增速有所回落。今年一季度,有色金屬行業上市公司業績增長幅度超過100%的公司共有28家,佔總數比例爲25.93%;業績增速在50%~100%區間的公司共有18家,佔總數的16.67%;業績增速在0~30%與-30%~0區間以內的公司分別有17家和18家,佔比分別爲15.74%和16.67%;業績同比下滑的上市公司數量擴大至37家,佔總數的比例34.26%。

業績大幅增長

但增速可能已至頂峯

去年以來,有色金屬行業上市公司整體淨利潤同比大幅增長,但業績增速可能已至頂峯,進入下行階段。2021年,有色金屬行業上市公司年報營業收入同比增長34.96%,歸屬於母公司股東淨利潤增速同比增長158.29%;而今年一季報上市公司收入同比增長54.33%,歸屬於母公司淨利潤增速爲130.28%。

2021年,在經濟逐步復蘇與充裕流動性的支撐下,有色金屬行業下遊需求旺盛,疊加“雙碳”對供應端的限制,有色金屬價格持續上漲,使上市公司業績在高基數的情況下仍在不斷增長。而今年一季度,地緣政治局勢使全球通脹壓力上行,影響全球有色金屬行業供應鏈體系,加速有色金屬價格繼續上漲,有利於企業營收和利潤。在通脹壓力下,能源與原材料價格等成本端的上漲,對有色金屬產業鏈中遊冶煉企業的盈利提升有較大限制,使上市公司收入增速在今年一季度仍處於上行階段,但同期淨利潤增速卻已至頂峯,並出現了下行趨勢。

在有色金屬行業子行業中,鋁、鎢行業上市公司業績明顯改善,稀土、鋰行業業績增速持續大幅增長。在地緣政治局勢不穩定、能源價格大幅上漲的影響下,鋁價在今年一季度重回升勢。今年一季度,國內電解鋁均價達到22190元/噸,同比增長36.56%,環比增長10.77%。國內電解鋁行業平均利潤達到4306元/噸,同比增長58.55%,環比增長738.56%。在新能源汽車需求火熱、上遊鋰礦供應持續緊張的情況下,鋰鹽價格在2021年末及今年一季度加速上漲,國內電池級碳酸鋰、氫氧化鋰價格分別從1月初的28.24萬元/噸和23.43萬元/噸,上漲至3月底的51.75萬元/噸和49.73萬元/噸。今年一季度,國內電池級碳酸鋰均價達到42.42萬元/噸,同比增長470.16%,環比增長102.77%;電池級氫氧化鋰均價達到37.17萬元/噸,同比增長470.97%,環比增長84.47%。鋰鹽價格的強勢,疊加新增產能的釋放,繼續推動鋰行業上市公司業績持續大幅增長。同爲新能源產業鏈上遊資源端的稀土行業,在新能源需求景氣、今年第一批稀土生產配額增量有限的驅動下,今年一季度,稀土價格繼續上漲,國內氧化鐠釹、氧化鏑、氧化鋱均價分別達到100.55萬元/噸和301.69萬元/噸、1401.47萬元/噸,使稀土板塊業績繼續大幅釋放。

行業存貨周轉天數環比上行

一季度,有色金屬行業存貨周轉天數環比增加,且整體存貨佔總資產比有所回升。一季度的有色金屬行業整體存貨佔總資產環比增長0.51%,至16.41%。一季度庫存周轉天數從2021年四季度的49.06天增加至51.11天,預計二季度行業整體可能出現短期的累庫。

從子行業來看,除稀有金屬外,其他二級子行業一季度的存貨周轉天數同比減少,尤其是黃金板塊一季度存貨周轉天數環比減少。三級子行業中,除稀土、鎢、黃金以及其他稀有小金屬板塊外,其他板塊的庫存周轉天數環比增加。

行業現金流狀況大幅改善

一季度,有色金屬行業上市公司整體經營性現金流狀況好轉。具體來看,今年一季度,上市公司經營淨現金流同比大幅增長135.74%,環比下降59.62%。由於年底是企業現金流結算時點,因此,一季度企業經營性現金流環比下降,主要受季節性因素影響,而今年一季度上市公司經營性現金流同比大幅增長,顯示了今年一季度企業的現金狀況的改善。從子行業來看,鋁、銅、黃金、稀土、鋰及其他稀有金屬板塊的經營性現金流狀況都同比增長,其中,稀土、鋰板塊的現金流狀況改善程度最爲顯著,而磁性材料、金屬新材料、鎢板塊的經營性現金流在今年一季度都大幅下降。

今年一季度,有色金屬行業上市公司經營性現金流量佔營業收入比爲3.23%,環比有所下降,但好於近幾年一季度的平均水平。筆者通過經營性現金流佔營業收入的比值來測算,今年一季度,有色金屬行業上市公司經營性現金流量佔收入比環比下降5.03%至3.23%,雖然有季節性的原因,但該數據仍高於年2015年以來一季度的同期數據,顯示上市公司今年一季度的營業收入含金量較高。

從有色金屬行業子行業來看,今年一季度,工業金屬、黃金、稀有金屬的收入含金量皆同比上升;從有色金屬行業三級子行業中看,稀土、鋰板塊現金流量佔收入比同比大幅上升,鋰板塊現金流量佔收入比同比、環比皆有明顯提升,且要遠高於歷史平均水平。

(作者單位:銀河證券)