簡

簡 繁

繁明年國內鋁庫存仍有累庫風險,但同時也有部分投資者博弈春季後消費好轉。建議觀望爲主,預計一季度滬鋁主力合約波動區間在13000—14300元/噸。

今年以來鋁價振蕩走弱,主要在於鋁下遊需求增速疲弱,以及成本支撐削弱兩方面因素共振。特別是四季度環保限產不及預期,使得成本對於鋁價的支撐減弱,鋁價振蕩下行。目前鋁價重心下移至13500元/噸一線。展望2019年,我們認爲鋁價上行空間有限,但下降空間亦不大。

潛在供應壓制

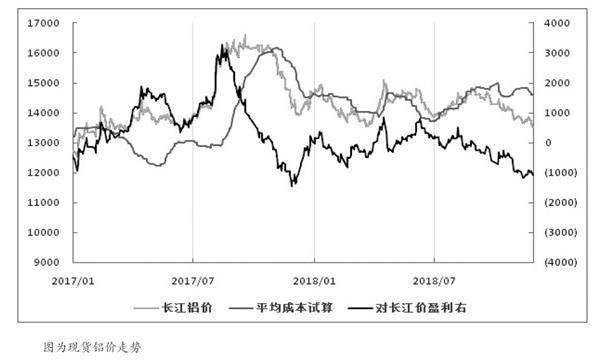

我們把鋁價拆分爲成本和利潤,可以清楚地反映出鋁價是由成本驅動,還是利潤(供需)驅動。2018年鋁價呈現寬幅振蕩走勢,主要在於環保對於鋁成本價格的支撐明顯,使得鋁價在14000元/噸一線振蕩。但下半年以來,供增需弱預期使得電解鋁利潤持續下滑,電解鋁行業重新步入市場化減產。目前統計明年仍有310萬噸的產能計劃投放,疊加已有減產待復產產能,鋁供應端潛在產能壓力仍有,過高鋁價無疑加速這些產能的提前釋放。同時,若消費端增速下滑,對於國內產能天花板的預期時間將推遲,在目前產能合規指標4500萬噸下,假設未來鋁消費維持在4%的增速下,至少要到2023年後才會觸及,這意味着需要繼續抑制產能過快投放,以匹配需求增長。目前國內鋁社會庫存仍有近130萬噸,對未來一段時間電解鋁供應短缺情況仍有一定的緩衝空間,因而鋁價上行動能有限。

原料需求放緩

這兩年環保抑制了上遊供給,擡升了鋁成本端價格,從而支撐了鋁價。但往後環保常態化,將更加因地制宜,不執行“一刀切”,鋁原料端利潤豐厚下將合規供應釋放,價格將回歸合理水平。而電解鋁因需求放緩使得供應增速實際下降,又降低了對原料的需求,因而成本端仍有下降空間。鋁上遊產業鏈涉及化工行業衆多,我們對鋁成本中的非鋁原料價格進行配比擬合發現,鋁上遊原料端價格走勢與PPI高度相關,2016年以來去產能和環保導致供給側收縮,拉動PPI大幅上漲。未來環保對於鋁上遊供給仍會有影響,預計明年PPI將出現小幅回落,對應原料價格或出現部分回調,但總體不會呈現大幅下降。

對於鋁價而言,2019年國內仍面臨新產能釋放和去庫存壓力,預計全年供需維持大致平衡狀態,成本下移使得鋁廠利潤有所回升,鋁價波動需要關注供需邊際變化。一季度國內鋁庫存仍有累庫風險,但同時也有部分投資者博弈春季後消費好轉。建議觀望爲主,預計一季度滬鋁主力合約波動區間在13000—14300元/噸。