簡

簡 繁

繁摘要

今年以來,國內本土疫情多發頻發,部分地區疫情防控形勢嚴峻,導致長三角和東北地區經濟下滑明顯。在疫情反復、需求收縮、全球經濟復蘇緩慢等多重因素的影響下,我國經濟階段內壓力陡增,傳統消費領域受到極大衝擊。在鋁消費方面,房地產作爲鋁的最大終端消費領域各項數據表現均呈現下行趨勢。而伴隨着傳統消費領域的日漸衰弱,市場關注的重點逐漸轉至新基建領域。其中5G基建、特高壓、城際高速鐵路和軌道交通、新能源汽車充電樁是鋁消費的重要領域,其大規模投資建設或將帶動鋁消費恢復,這對於目前疲弱的下遊消費有一定利好。據測算,特高壓方面:據SMM歷史線路數據,按照特高壓交流線路平均每公裏用鋁量63.43噸,特高壓直流線路平均每公裏用鋁量55.17噸來計算,2022年規劃建設特高壓交流線路7568千米,將帶動約48萬噸鋁消費,特高壓直流線路3040千米,將帶動16.7萬噸鋁用量,如果保守估計今年項目能完成50%規劃量,預計將帶動共計32.4萬噸鋁用量。城郊軌道方面:鋁主要應用於動車車體,平均每輛動車約需鋁型材13 噸。如果按1.5輛/km配備動車輛,今年高鐵計劃開通裏程約2198公裏則需要車輛3297輛,若其中40%是用鋁合金制造的,則需購置鋁合金車輛約1318輛;若保守估計2022年期間有50%線路投入運營,則投入運營的鋁合金動車有660輛,需採購鋁型材0.858萬噸,即可拉動0.858萬噸鋁消費增量。5G基站方面:考慮到5G建設用鋁需求主要集中在基站上,佔比約90%左右,而5G基站用鋁集中在光伏逆變器、5G天線、5G基站散熱材料及熱傳動等方面,據阿拉丁調研數據顯示,約消耗40kg/站,即2022年預計新增5G基站量可以拉動1.52萬噸鋁消費量,至2025年能拉動3.08萬噸鋁消費量。充電樁方面:預計2022-2025年充電樁新增數量分別爲244萬臺、265萬臺、292萬臺、403萬臺,而在充電樁中,鋁主要運用於鋁合金板、鋁合金絞、電極箔、鋁制散熱器等構件,平均單位充電樁消耗約2kg 鋁,即2022年預計新增充電樁量可以拉動0.488萬噸鋁消費量,至2025年能拉動0.806萬噸鋁消費量。因此,2022年新基建領域預計約能拉動約35.2萬噸鋁用量,考慮到“十四五”期間新基建領域是市場關注點,預計後續在鋁消費方面將會有進一步提升。

1新基建成爲鋁消費關注點

今年以來,國內本土疫情多發頻發,部分地區疫情防控形勢嚴峻,導致長三角和東北地區經濟下滑明顯。在疫情反復、需求收縮、全球經濟復蘇緩慢等多重因素的影響下,我國經濟階段內壓力陡增,傳統消費領域受到衝擊。在鋁消費方面,房地產作爲鋁的最大終端消費領域各項數據表現呈現下行趨勢。從國家統計局數據來看,2022年1-4月商品房銷售面積39768萬平方米,同比下降20.9%;其中,住宅銷售面積下降25.4%。商品房銷售額37789億元,下降29.5%;其中,住宅銷售額下降32.2%。從全國商品房銷售面積及銷售額增速來看,2022年至今跌幅持續擴大。1-4月房地產開發企業房屋施工面積818588萬平方米,同比持平。房屋竣工面積20030萬平方米,下降11.9%。整體來看,2022年全國房地產企業房屋銷售、開工、竣工三個不同階段規模指標均下歷史低位,主要還是因爲疫情管控極大影響了項目進展。截至5月,2022年全國累計出臺相關房地產幫扶政策超過270次,但新政效果並不明顯,因此預計年內房地產領域難見增量,對鋁消費有所拖累。而伴隨着傳統消費領域的日漸衰弱,市場關注的重點逐漸轉至新基建領域。 據賽迪智庫電子信息研究所《“新基建”發展白皮書》,預計到2025年,“新基建”直接投資將達10萬億元左右,帶動相關投資累積達近20萬億元。今年政府也以新基建爲突破口來拉動消費,促進投資以穩定經濟增速。與“舊基建”相比,“新基建”的特點在於支持科技創新、智能制造的相關基礎設施建設,主要包含5G基建、特高壓、城際高速鐵路和城際軌道交通、新能源汽車充電樁、大數據中心、人工智能、工業互聯網等七大領域。其中5G基建、特高壓、城際高速鐵路和軌道交通、新能源汽車充電樁是鋁消費的重要領域,其大規模投資建設或將帶動鋁消費恢復,這對於目前疲弱的下遊消費有一定利好。因此,將主要從這四個領域測算新基建對於鋁消費的拉動。

2特高壓拉動鋁杆線消費

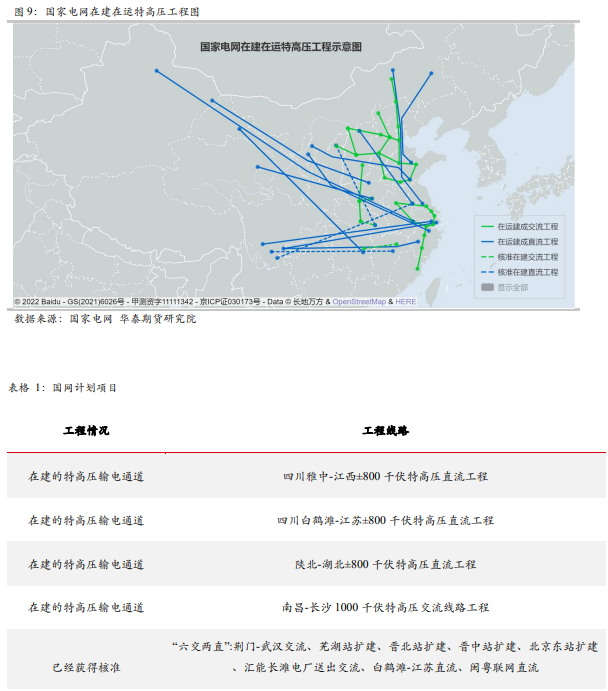

特高壓指交流1000千伏、直流±800千伏及以上電壓等級的輸電技術,具有遠距離、大容量、低損耗、少佔地的綜合優勢。“十四五”期間國網將規劃建設特高壓工程“24 交 14 直”,其中 2022 年計劃開工“10 交 3 直”共 13 條特高壓線路。在用鋁方面,特高壓電網項目輸電電纜主要採用的是鋼芯鋁絞線,是由鋁線和鋼線絞合而成的線纜,其鋼芯主要起增加強度作用,而鋁絞線主要起傳送電能的作用,在滿足相同導電性能的前提下,相同質量的鋁合金電纜長度是銅電纜的兩倍。一方面,若從線路用鋁量的角度來預測特高壓用鋁量:根據SMM歷史線路數據,按照特高壓交流線路平均每公裏用鋁量63.43噸,特高壓直流線路平均每公裏用鋁量55.17噸來計算,2022年規劃建設特高壓交流線路7568千米,將帶動約48萬噸鋁消費,特高壓直流線路3040千米,將帶動16.7萬噸鋁用量,如果今年項目能完成50%規劃量,預計將帶動共計32.4萬噸鋁用量。

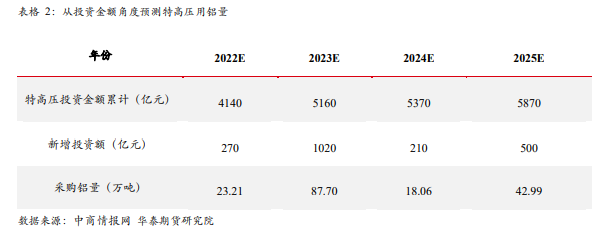

另一方面,若嘗試從投資金額的角度來推測特高壓用鋁量:根據賽迪數據顯示,2020年我國特高壓產業及其產業鏈上下遊相關配套環節所帶動的總投資規模超3000億元,到2022年,中國特高壓產業及其產業鏈上下遊相關配套環節所帶動的總投資規模將達到4140億元;到2025年,特高壓產業與其帶動產業整體投資規模將達5870億元。依據中電聯數據,特高壓項目建設投資中基建的佔比約爲45%,電纜、鐵塔、金具等線路類設備佔比約25%,變電/換流站等站廳類主設備投資佔比30%左右,而電纜中鋁採購金額佔比約65%。若2022年特高壓方面投資金額增量爲270億元,按2021年A00鋁年均價18900元/噸,則預計2022年將新增鋁23.21萬噸消費量。考慮到“雙碳”目標的落實和拉動經濟增長的需求,預計特高壓電網將持續迎來增量需求,對鋁消費有明顯刺激作用。而當前電力行業佔國內電解鋁消費17%,隨着特高壓電網項目的持續推進,預計鋁制杆線消費的比重也將逐年升高。

3城郊軌道助力鋁型材需求

城際高鐵和軌道交通,作爲新基建的一大領域,具有逆周期調節、拉動經濟的作用。2021年,全國鐵路完成固定資產投資7489億元,其中國家鐵路完成6616億元;投產新線4208公裏,其中高鐵2168公裏,全國鐵路營業裏程突破15萬公裏,其中高鐵超過4萬公裏。隨着京哈高鐵京承段、徐連高鐵、張吉懷高鐵、牡佳高鐵、敦白高鐵等陸續開通運營,我國“八縱八橫”高鐵網進一步得到了完善,同時西部鐵路建設步伐也在加快。2022年,全國鐵路將繼續推進國家重點工程建設。據國鐵集團數據顯示,2022年1-4月全國鐵路累計完成固定資產投資1574.6億元,同比增長0.6%,已開通新線581公裏,其中高鐵358公裏。之後將持續高質量推進川藏鐵路建設,實施沿江高鐵、西部陸海新通道等重大工程。預計2022全年有3300公裏新線建成投產,其中高鐵計劃開通裏程約2198公裏。而據國鐵集團《新時代交通強國鐵路先行規劃綱要》,到2035年,中國鐵路網將達到20萬公裏左右,其中高鐵約7萬公裏。到2050年,全面建成更高水平的現代化鐵路強國。

在城郊軌道方面,鋁主要應用於動車車體,以擠壓型鋁材爲主,約佔總鋁材用量的76%,板、箔、管、帶約佔24%。。以動車中的CRH爲例, 車體分爲頭車車體和中間車車體, 車體由底架、車頂、側牆、端牆組成, 頭車車體的司機室中, 牽引樑,枕樑,緩衝樑主要由鋁合金擠壓型材和鋁合金板焊接而成,過樑採用通長鋁合金擠壓型材拼焊而成,車體中車頂和側牆由大型中空擠壓鋁型材構成; 端牆由鋁板和鋁型材骨架構成,共計約40%的動車車身是用鋁合金制作的,平均每輛動車約需鋁型材13 噸。如果按1.5輛/km配備動車輛,今年高鐵計劃開通裏程約2198公裏則需要車輛3297輛,若其中40%是用鋁合金制造的,則需購置鋁合金車輛約1318輛;若2022年期間有50%線路投入運營,則投入運營的鋁合金動車有660輛,需採購鋁型材0.858萬噸,即2022年城際高鐵軌交可拉動0.858萬噸鋁消費增量。

45G基站處於快速發展期

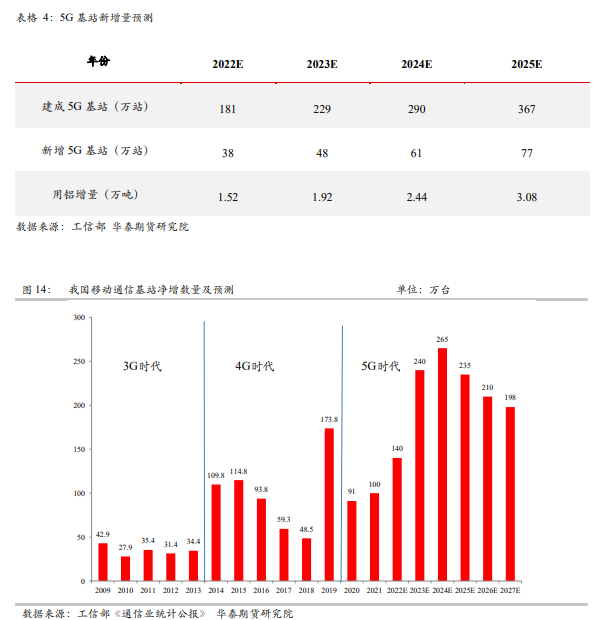

據工信部《2021年通信業統計公報》顯示,截至2021年我國累計建成並開通5G基站142.5萬個,新增65.4萬個基站,每萬人5G基站數較2020年提高近一倍。2022年起各地也紛紛響應5G基站建設,其中雲南省提出將在22年新建5G基站2萬個;江蘇蘇州計劃於22年底建立3.7萬個5G基站;河南省提出將於22年新建5G基站4萬個等,截至2022年3月,我國5G基站數量達155.9萬個。根據工信部規劃,在“十四五”時期,預計每萬人擁有5G基站數達到26個,即到2025年我國5G基站達到367萬個。若按2021-2025年復合增長率27%來計算,預計2022-2025年5G基站新增數量分別爲38萬站、48萬站、61萬站、77萬站,2021-2025年新增充電樁數量年均復合增長率達44%。考慮到5G建設用鋁需求主要集中在基站上,佔比約90%左右,而5G基站用鋁集中在光伏逆變器、5G天線、5G基站散熱材料及熱傳動等方面,據阿拉丁調研數據,約消耗40kg/站,即2022年預計新增5G基站量可以拉動1.52萬噸鋁消費量,至2025年能拉動3.08萬噸鋁消費量。

5

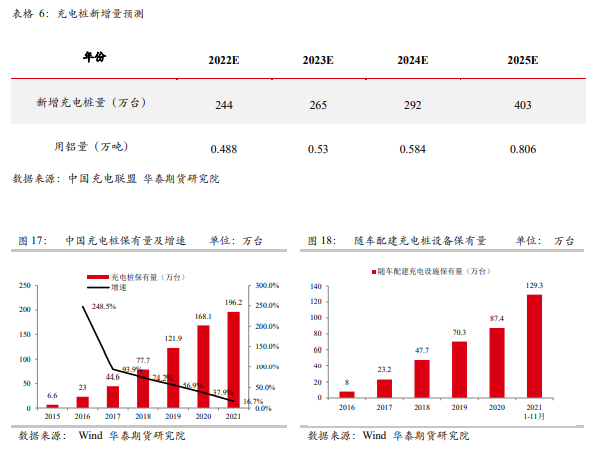

充電樁行業仍存缺口

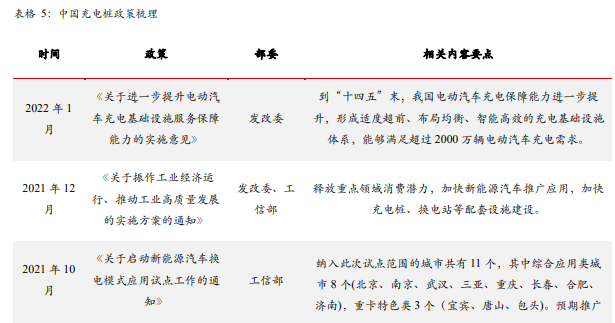

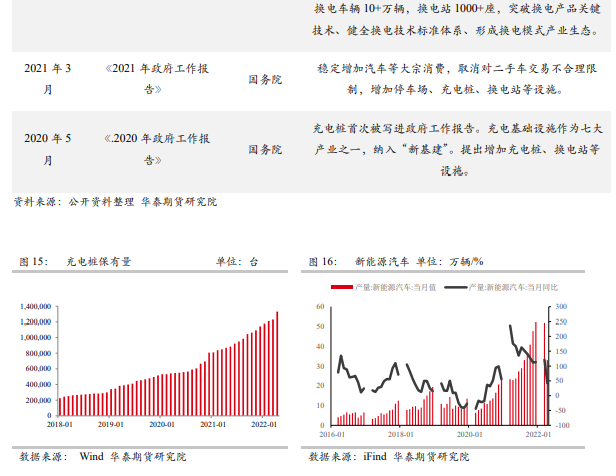

近年來,我國新能源汽車行業呈現爆發式增長。自2015年以來我國新能源乘用車產銷量連續7年排名世界第一。2021年新能源汽車產銷更是創下歷史新高,均超過350萬輛,增長1.6倍。而爲扶持新能源汽車發展,充電柱行業發展也一直頗受重視。2020年,充電樁被納入新基建領域、並首次寫入政府工作報告。“十四五”規劃再次提及,要求加快擴建充電樁。據中國充電聯盟統計,2021年,我國充電基礎設施增量達93.6萬臺,其中公共充電樁增量34.0萬臺,同比上漲89.9%;隨車配建充電樁激增,增量達59.7萬臺,同比上升323.9%。截止2021年底,全國充電基礎設施保有量達261.7萬臺,同比增加70.1%。從發展的角度來看,我國充電樁保有量從2015年6.6萬臺增加到2021年的261.7萬臺,累計增長超33倍;新能源汽車保有量從2015年42萬輛,增加到2021年的784萬輛,累計增長超18倍。對應車樁比從2015年6.4:1下降到2021年的3:1。根據工信部2020年發布的《新能源汽車產業發展規劃(2021-2035)》徵求意見稿中所提及的車樁比1:1建設目標來看,充電樁建設仍有很大缺口,預計未來將加速建設以確保公共需求。

根據EVCIPA的預測,2022年隨車配套充電樁將新增190萬臺,保有量達到337萬臺;公共充電樁將新增54.3萬臺,包括公共交流充電樁24.4萬臺、公共直流充電樁29.9萬臺,公共充電樁保有量將達到169萬臺,其中公共交流充電樁92.2萬臺、公共直流充電樁76.8萬臺。即2022年公共充電樁和私人充電樁合計保有量將達506萬臺,車樁比將爲2.4:1。考慮到2017-2021年車樁比維持在3:1左右,若2022-2025年車樁比呈逐步下行趨勢,假設到2025年車樁比下降至2.2:1,則屆時充電樁保有量將達1466萬臺。因此,預計2022-2025年充電樁新增數量分別爲244萬臺、265萬臺、292萬臺、403萬臺,2021-2025年新增充電樁數量年均復合增長率達44%。而在充電樁中,鋁主要運用於鋁合金板、鋁合金絞、電極箔、鋁制散熱器等構件,平均單位充電樁消耗約2kg 鋁,即2022年預計新增充電樁量可以拉動0.488萬噸鋁消費量,至2025年能拉動0.806萬噸鋁消費量。