簡

簡 繁

繁要點:

宏觀面上,若世界政策趨勢能跟上世界經濟衰退的步伐,則有可能對抗擊衰退產生較好效果,但這需要同時世界通脹形勢的配合。基本面上,在國內電解鋁供應端的增速逐漸放緩的同時,隨着疫情形勢緩解,下遊消費情況逐步好轉。上周國內鋁下遊加工龍頭企業開工率環比前一周增長2.7%至61.8%。在國家宏觀政策的支持下,市場對後期鋁消費形勢仍抱有繼續回暖的預期。總體而言,預計後期滬鋁在震蕩調整結束後,仍有望繼續上行,下方支撐位20000,上方壓力位21500。

正文:

自5月中旬以來,滬鋁主力合約整體維持緩慢上行的行情,不過隨着上行動能的減弱,面臨上方21030一線的壓制,期價陷入震蕩格局中。

01

氧化鋁價格中期仍將承壓

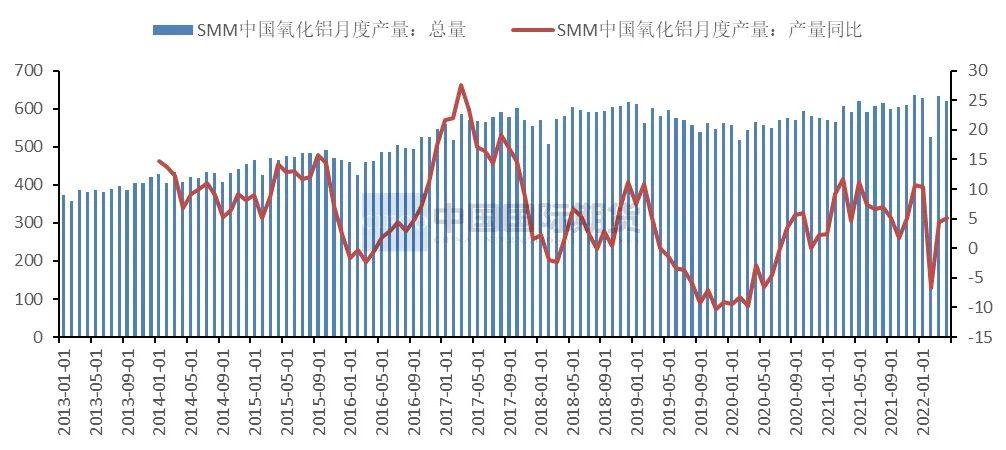

圖1:中國氧化鋁月度產量情況 單位:萬噸、%

資料來源:SMM、中期研究院

從氧化鋁產量來看,2022年4月氧化鋁產量爲620.1萬噸,同比增長5.05%。就進口數據而言,進口氧化鋁數量在2022年初延續了2021年的下滑態勢,2022年1-4月氧化鋁進口量爲67.66萬噸,同比下滑31.74%。3月20日澳洲政府出臺禁止向俄羅斯出口氧化鋁禁令,打破了全球氧化鋁貿易市場平衡的局面,原本發往俄羅斯的氧化鋁現貨逐漸流入市場,市場價格被打壓,目前進口窗口仍處於關閉狀態。結合氧化鋁價格表現來看,目前氧化鋁價格在北方地區呈現下跌局面,市場存有觀望情緒,西南地區表現相對持穩,在供應緊平衡的背景下,氧化鋁價格較爲堅挺。鑑於氧化鋁新投產能仍在繼續放量,市場預期未來會出現供應過剩的局面,這對氧化鋁價格將構成一定壓力。

02

電解鋁供應增速放緩

圖2:中國電解鋁月度產量情況 單位:萬噸、%

資料來源:SMM、中期研究院

追蹤國內電解鋁企業盈利的變化,發現電解鋁企業盈利自前期回落後,於5月中旬後迎來了小幅回升勢頭。根據SMM測算,截至5月27日,國內電解鋁總成本爲18205.24元/噸,利潤爲2594.76元/噸,其中電力成本爲6010.4元/噸,氧化鋁成本爲5993.24元/噸。除了氧化鋁價格近期小幅走軟之外,其他成本持穩運行。其中5月份西北地區電解鋁企業的用電成本小幅下滑,以青海、寧夏等地爲代表的具備電價優勢的企業盈利水平較爲可觀,電價在豐水期向下調整後,國內電價水平有望小幅回落。

從電解鋁產量來看,國內4月電解鋁產量329.8萬噸,同比增長1.47%。1-4月電解鋁產量1276.3萬噸,同比下滑1.34%。步入5月份,國內電解鋁企業多數處於持穩運行的狀態,5月13日雲南某鋁廠事故之後,停產產能或達20萬噸,但前期復產產能仍在不斷釋放。國預計5月份電解鋁運行產能約4060萬噸,環比增長13萬噸,電解鋁供應增速較前期略有減慢,同時西北等地提升了鋁水比例,因此預計5月鋁錠產量將出現環比減少的局面。預計2022年國內電解鋁產量增至3950萬噸,同比增加約100萬噸,全年開工率恢復至94%。

此外,近期上海等地疫情得到有效控制,上海分三階段推進復工復產工作,進而推動鋁下遊消費不斷改善。在此背景下,近期國內鋁錠庫存維持去庫狀態。截至5月26日,國內電解鋁社會庫存爲93.6萬噸,較5月19日下降2.9萬噸,較4月末庫存下降5萬噸。受運力問題的影響,預計電解鋁到貨量在後期難以大幅積累。

圖3:中國電解鋁月度進口情況 單位:噸

資料來源:SMM、中期研究院

進口方面,4月份我國從俄鋁進口鋁錠總量約爲3.12萬噸,同比增長48%左右,預計後期還將有部分俄鋁流向中國。同時4月電解鋁進口量爲34877萬噸,同比下滑77.59%。2022年1-4月中國共進口電解鋁131428萬噸,同比下滑73.12%。2022年1-4月份國內淨進口總量2.64萬噸,同比減少94.56%左右。預計二季度電解鋁進口量將延續同比下滑的趨勢。

03

4月汽車產銷同環比下滑

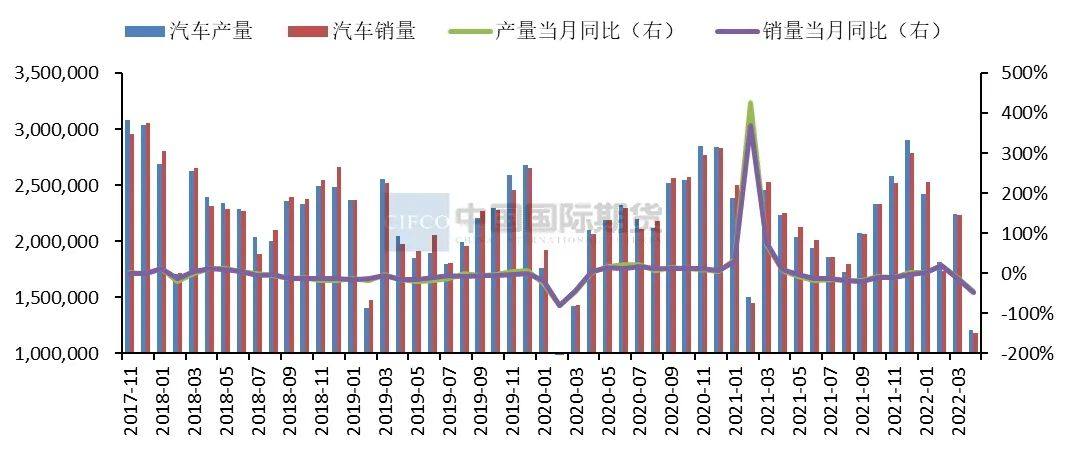

圖4:國內汽車產銷情況 單位:萬輛

資料來源:Wind,中期研究院

4月汽車銷量創下十年來新低的局面。4月汽車產銷分別完成120.5萬輛和118.1萬輛,環比下降46.2%和47.1%,同比下降46.1%和47.6%。1-4月,汽車產銷769萬輛和769.1萬輛,同比下降10.5%和12.1%,今年前3個月的增長態勢暫告一段落。前期物流、生產等環節受疫情幹擾遭受了衝擊,加劇了全國汽車生產供應不足的問題,進一步導致了汽車產銷大幅下降的局面。隨着華東地區復工復產的有序進行,預計6月中下旬國內汽車生產整體有望得到恢復。

與汽車市場總體表現相比,新能源汽車市場的表現相對穩健。4月份我國新能源汽車產銷分別完成31.2萬輛和29.9萬輛,同比分別增長43.9%和44.6%,增速較上月明顯下滑。同時4月份我國新能源汽車銷量在汽車總銷量中的比重超過1/4,當月市場滲透率繼續提升,達到25.3%,近一年的累計市場滲透率達到16.7%,新能源汽車對汽車行業整體的貢獻持續增強。特斯拉、上汽等整車企業及相關配套供應企業曾出現停產,不過4月中下旬後相關企業陸續復工復產。

04

滬鋁後市仍有上行空間

宏觀面上,若世界政策趨勢能跟上世界經濟衰退的步伐,則有可能對抗擊衰退產生較好效果,但這需要同時世界通脹形勢的配合。基本面上,在國內電解鋁供應端的增速逐漸放緩的同時,隨着疫情形勢緩解,下遊消費情況逐步好轉。上周國內鋁下遊加工龍頭企業開工率環比前一周增長2.7%至61.8%。在國家宏觀政策的支持下,市場對後期鋁消費形勢仍抱有繼續回暖的預期。總體而言,預計後期滬鋁在震蕩調整結束後,仍有望繼續上行,下方支撐位20000,上方壓力位21500。