簡

簡 繁

繁摘要

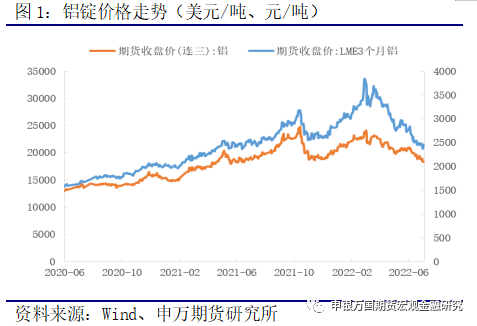

* 2022年7月初以來,鋁價跌破兩萬關口後持續下行,進一步向下測試成本線支撐。當前,鋁價處於成本支撐和供需趨弱預期的博弈之中。從基本面來看,供應端,6月份國內電解鋁總產量爲336萬噸,同比增4.4%,7月初國內電解鋁運行產能達到4105萬噸,廣西、雲南等地新增產能及復產產能穩步推進。需求端,下遊消費終端傳統淡季來臨,市場對未來普遍偏悲觀預期。整體上,淡季背景之下需求不足,預計鋁價偏弱運行爲主。

正文

01

供需趨於寬鬆,價格持續下行

2022年7月初以來,海外市場,在美聯儲大力度加息背景下,美元指數不斷突破上行,倫鋁表現承壓運行走勢。國內滬鋁鋁跌破兩萬關口後持續下行,進一步向下測試成本一線的支撐。當前,鋁價處於成本支撐和供需趨弱預期的博弈之中,淡季背景下價格仍然趨弱運行爲主。

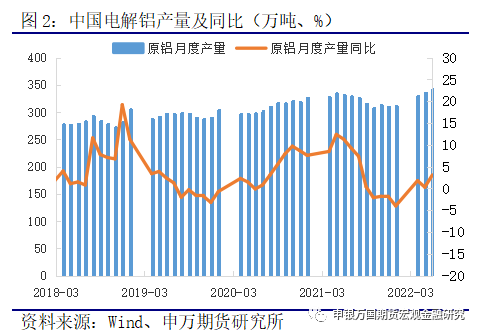

基本面角度來看,供應端保持增長,2022年6月份國內電解鋁總產量爲336萬噸,同比增長4.4%;1-6月份國內累計電解鋁產量1956萬噸,累計同比增0.42%。需求端,據調研數據顯示,鋁下遊龍頭型材開工維持在70%附近,其中建材板塊仍舊低迷,新能源汽車、光伏板塊存在一定增量。下遊企業因鋁價下跌帶來部分採購需求,但消費終端傳統淡季來臨,市場普遍仍偏悲觀預期。

02

雲南豐水期,國內產能快速釋放

2022年,國內電解鋁產能開始快速投復產。據統計,7月初國內電解鋁運行產能達到4105萬噸。6月國內電解鋁供應端維持增量,月內無減產情況發生,增量主要體現在廣西、雲南、甘肅等地新增產能及復產產能穩步進行,主要是中鋁連城的38.5萬噸產能復產,廣西百礦隆林新增投產提速,7月初達產20萬噸。此外,廣元中孚二期7萬噸電解鋁計劃7月份投產,7月肅中瑞二期10萬噸電解鋁項目通電投產,預計八月底達產。目前暫未有企業因爲鋁價大跌有停產檢修計劃。

2022年上半年,海外原鋁供應出現一定程度下滑,主要在於俄烏衝突造成歐洲能源價格飆升,歐洲部分電解鋁廠不堪成本重負而減產。2022年5月份國內電解鋁進口總量爲3.73萬噸,環比增長7.1%,同比下降61%;2022年1-5月份國內電解鋁累計進口總量16.87萬噸,同比減少71%;2022年1-5月份國內電解鋁貿易呈現淨進口格局,淨出口量約1340噸,同比減少100%。

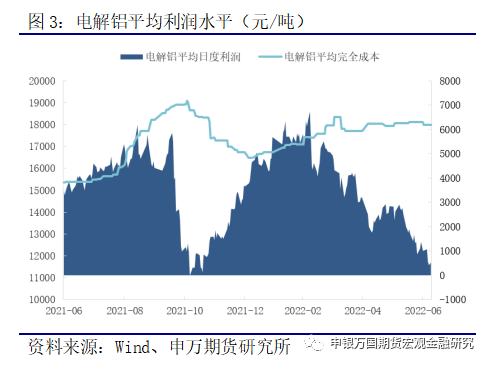

2022年上半年,國內電解鋁行業利潤水平整體位於高位,3月份一度漲超5000元/噸高位。隨着雲南、廣西、內蒙等地電解鋁投復產產能逐步增多,鋁價自高位開始回落,行業利潤也出現下滑,7月份已經下降至在1000元/噸水平附近。

2022年年初,行業高利潤刺激國內電解鋁產能繼續釋放。據統計顯示:1月初,國內電解鋁運行產能3769.5萬噸,行業開工率86.1%;7月初,國內電解鋁運行產能達到4105萬噸,有效建成產能規模4457萬噸,全國電解鋁開工率提升至爲92.1%。

進入7月份,仍有甘肅連城、廣西吉利百礦、廣投銀海等復產穩步進行,甘肅中瑞、廣元中孚等新增投產亦按計劃投產,國內的電解鋁運行產能將繼續上行。據SMM統計顯示,預計7月底國內電解鋁運行產能將達到4140萬噸高位。

03

消費步入淡季,鋁錠壘庫預期

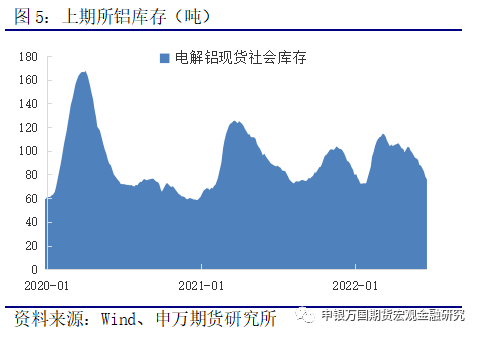

7-8月份逐漸進入傳統消費淡季,鋁錠現貨市場成交清淡,下遊備貨意願差。國內各地鋁錠倉庫出庫量逐步下降,目前已降至同期低位水平,市場傳統淡季趨勢逐漸顯現,若到貨正常趨勢下,預計後期國內鋁錠社會庫存或小幅累庫狀態。

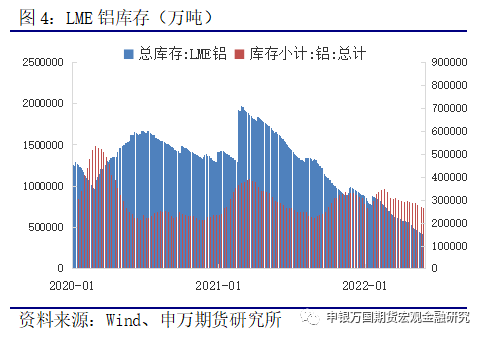

近期鋁價連續下跌後,帶來一定下遊企業的採購需求,電解鋁庫存維持小幅去化。截至7月11日,國內電解鋁社會庫存73.6萬噸,小幅去庫0.1萬噸,其中無錫持續降庫,但佛山、鞏義地區均已出現累庫趨勢,且鞏義地區已連續累庫4周,目前鋁錠庫存已超過10萬噸。淡季跡象逐步顯現。海外市場,LME鋁庫存35.31萬噸,延續去庫;上期所鋁倉單庫存9.06萬噸,延續去化。

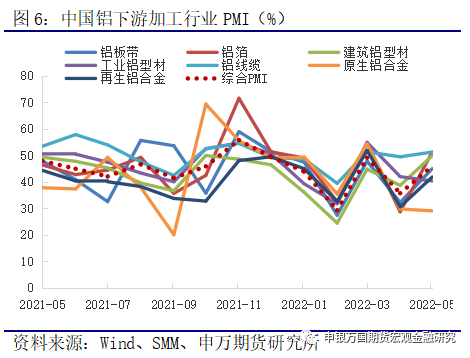

2022年二季度,鋁下遊加工行業受到疫情衝擊比較明顯,4月鋁加工行業下滑明顯,5月份生產雖有恢復,但訂單方面恢復遠不及預期,下遊企業反饋新增訂單未見明顯增長,仍在依靠積壓訂單。6月終端消費略有回暖。其中,建築型材產銷表現一般,工業型材訂單相對較好,新能源汽車板塊存一定增量預期,同時在光伏板塊需求相對比較旺盛。

2022年房地產行業竣工增速放緩,疊加二季度多地受幹擾停產,目前淡季之下地產消費表現仍相對疲弱。上半年新能源光伏領域表現較好,下半年預計會延續,全年新增裝機將帶動國內電解鋁消費增長20萬噸左右。汽車領域,二季度供應鏈受衝擊,消費復蘇相對緩慢,下半年新能源汽車領域或保持一定增長。海外需求方面。2022年1-5月未鍛軋鋁及鋁材出口量290.18萬噸,同比去年同期增長34.2%,再度刷新國內出口數據新高,預計三季度開始鋁型材出口或環比有所回落。

展望後市,7月份國內電解鋁產能保持延續增長狀態,而鋁下遊消費逐步步入淡季,鋁錠社會庫存或面臨再度累積壓力。預計鋁價整體重心或延續下移,淡季之下偏弱運行爲主。

風險提示:

1、海外能源危機對鋁廠供應的幹擾。

2、鋁錠庫存出現超預期大幅下降等。

申銀萬國期貨有限公司

分析師:侯亞輝

從業資格號:F3085017

投資諮詢號:Z0016370