簡

簡 繁

繁今日滬鋁主力AL2208開於17595元/噸,盤中一度觸及18305元/噸之上,白天有所走跌,截至下午三點收於17960元/噸,上漲2.07%。今日現貨價格也強勢反彈,上海有色現貨均價上漲160元/噸至17900元/噸,基差走強至-60元/噸(昨日爲-90元/噸)。

我們認爲目前市場目前逐漸回歸基本面交易邏輯。但在基本面偏弱的前提下,宏觀加息擾動將會導致全年鋁價中樞的下移。當前基本面走向出現向上轉折需配合供應端減產消息出現以及消費好轉導致鋁錠去庫速率維持,在當前供應端過剩且消費遲遲未見恢復的背景下,再加之美聯儲新一輪加息即將落地,鋁價存悲觀預期,短期內以承壓運行爲主。

供給端,根據SMM數據,6月我國電解鋁產量336.1萬噸,同比增加4.48%,日均產量環比增長1231噸,同比增4790噸至11.2萬噸;1-6月國內累計產量達1955.9萬噸,累計同比增0.47%。前期高利潤刺激電解鋁復產,利潤已從年內5700元/噸高點回落至當前的-575.73元/噸,增長高峯已過,增速顯著放緩。但今年以來的平均生產利潤在3000元/噸之上,噸鋁虧損被前期利潤平攤後的收益依然較爲可觀,電解鋁產能擡升的勢頭或不會因此停滯。6月底國內電解鋁運行產能就已增加至4100萬噸附近,預計7月底國內電解鋁運行產能將達到4140萬噸,且當前全國電解鋁開工率約爲92.1%,創下歷史新高,7月電解鋁產量獲將持續增長。另外,俄烏衝突升級以來,每個月約有3萬噸俄鋁穩定進口,導致市場上流通的現貨數量增加,對需求端形成壓制,打壓鋁價。

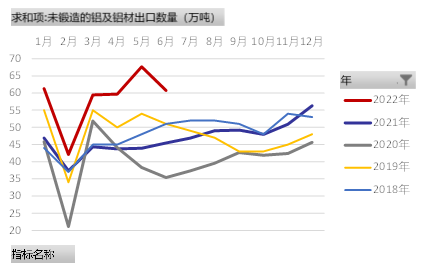

反觀需求端,海外需求端持續向好,但增長乏力態勢已顯,鋁價提振需寄託於國內終端需求的恢復。海外方面,繼一季度鋁材出口162.83萬噸創下歷史新高後,近日海關總署公布數據,6月鋁材出口量約爲60.74萬噸,環比減少10.2%,同比增長33.7%;1-6月累計出口350.90萬噸,同比增長34.1%。至此,我們認爲鋁材出口持續高增長的局勢已經告一段落,隨着剔除匯率影響後的滬倫鋁比值顯著回歸,鋁材出口利潤步入快速回落通道,出口高增速將在Q3繼續回落至俄烏衝突前水平。國內方面,當前房地產領域表現不佳,汽車有較大程度的回暖。地產端6月新開工面積爲14794.93萬平方米,同比減少45.08%,環比增24.44%;竣工面積爲5274.4萬平方米,同比減少-40.73%,環比增58.31%;汽車端6月產量249.9萬輛,環比增29.75 %,同比增28.2%,對應鋁國內需求不佳但仍在緩慢恢復的現狀。國內需求的緩慢恢復對衝鋁材出口量下降的現狀,但房地產市場銷售仍未出現大幅改觀,政策落地效果仍需時間,同比增速仍靜待修復。在供應端增長仍有餘地、鋁材出口回落的前提之下,國內消費緩慢恢復或提振不足,但我們對四季度政策端強提振房地產板塊仍報有一定的期待。

庫存端,截至7月18日鋁錠社會庫存爲68.2萬噸,庫存絕對數量處於近3年同期低位,周度降庫存4.1萬噸,同比去年同期降庫14.7萬噸,主因爲近日鋁價回調至接近17000元/噸低位,且呈現反彈趨勢,下遊採購心態提振,相繼入場補貨。分地區來看,隨着無錫地區出庫恢復正常,目前已經實現穩定出庫,鞏義地區也結束累庫進入去庫。大部分地區實現去庫,其中無錫、南海等地貢獻主要去庫。但出現更爲強勁的去庫表現還需期待國內消費的恢復,但就目前來看,暫未觀察到能大幅提振鋁價的消息。

綜合來看,我們認爲宏觀擾動導致鋁價中樞下移,目前基本面尚處於雙雙恢復狀態。當前供應端尚有增長餘力,而需求端鋁材出口回落、國內消費恢復緩慢,鋁價相對低位點燃下遊囤貨熱情,鋁錠去庫維系。但縱觀下半年來看,三季度消費或無明顯增長亮點,還需靜待政策面利好的釋放,鋁價提振需寄託於國內終端需求的強恢復。

圖1我國鋁材出口數量

數據來源:SMM,國海良時期貨研究所

研究員:王晨希

從業資格證號:F3019654

投資諮詢號:Z0011802

研究員:陳怡

從業資格證號:F03090744