簡

簡 繁

繁本文作者:中金財富期貨研究所 李小薇

期貨從業資格證書號:F0270867

期貨投資諮詢從業證書號:Z0012784

概述:受油價下跌和海外宏觀氛圍的利空影響,鋁價屢破前低,滬鋁主力合約上周觸及十五個月最低位。國內外宏觀利空消息前赴後繼,施壓金屬走勢。基本面上鋁的消費步入淡季,而產能繼續穩步釋放,供應壓力持續增加。國內消費暫無較大起色,需求淡季疊加部分地區疫情影響,消費端難見提振,尚待刺激政策的更多驅動,而海外供應仍面臨能源緊張帶來的減產風險。鋁價上行動力不足,將進入築底之路。重點關注海內外終端消費情況。

歐美通脹率再創新高,經濟衰退的憂慮加劇

公布的6月美國消費者價格指數CPI環比上漲 1.3%,同比增長9.1%,高於此前市場預期的 8.8%,再次刷新40年來的最高紀錄。數據公布後,市場押注美聯儲本月加息100個基點的可能性一度飆升至 75%。雖然美聯儲加息對期鋁價格的影響在邊際減弱,但美聯儲加息和美元走強仍然是鋁價的重要影響因素,加息預期對有色金屬價格節奏還是會產生影響。歐美鷹派加息的步伐暫未停止,市場對全球經濟衰退的擔憂仍存。

利潤高企,產能釋放超預期

隨着行業利潤的持續高企,電力政策和資金扶持多措並舉,電解鋁復產也加速進行,2020 年上半年國內電解鋁運行產能增加速度和時間都呈現超預期狀態,原本預計二季度開始才會有產能集中投復產,但事實上3月份開始投復產已緊鑼密鼓展開。上半年已復產規模達 246.7 萬噸,復產比例達 60.86%。其中雲南除了鶴慶溢鑫鋁業由於事故問題暫 緩復產,其他產能已全部復產。其他地區內蒙古、河南、山西等地復產也都在70%以上,廣西地區由於暴雨對供電站影響復產速度較慢,復產產能不到一半。下半年還有146.5萬噸產能年內待復產,下半年待復產地區集中在山西、廣西、甘肅等地。上半年行業平均噸鋁利潤約4000元/噸,行業利潤較高是刺激上半年電解鋁產量高速釋放的重要原因。此外,雲南地區今年汛期降水充足,造成了西南地區電解鋁產能順利投產。此外,今年雙碳政策弱化,政府鼓勵電解鋁企業投產,政策的呵護也是電解鋁供應釋放超預期的重要原因。

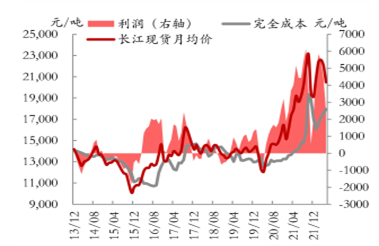

國內電解鋁成本及利潤變化

開工率繼續下行,淡季效應明顯

進入淡季,國內消費呈趨弱態勢,鋁型材及鋁線纜板塊開工有所回落,下遊接貨愈發謹慎,使得出庫量表現不佳。鋁合金版塊近期訂單表現低迷,其中再生鋁合金在鋁價下跌過程中低價拋售,導致下遊庫存相對飽和;鋁型材企業由於建築型材訂單不足,部分企業轉向工業型材,光伏型材訂單較好,整體來看,下遊加工企業受制於鋁價快速回落、下遊提貨消 極以及傳統消費淡季因素,開工率繼續走弱,短期開工大幅回升概率較小。

終端消費修復可期,同比增速仍承壓

2022年春節後地產行業總體開工較往年同期呈現明顯下降,同時3月受到疫情的衝擊後,地產鋁消費進一步下行,對鋁整體消費形成拖累。5月銷售面積爲10970萬平方米,同比-31.8%,降幅較上月有所收窄,1-5月國內商品房銷售面積50738.4萬平方米,累計同比-23.6%,降幅較上個月有所擴大。5月房屋新開工面積11889萬平方米,同比-42%,降幅較上月小幅收窄,1-5月房屋新開工面積51628萬平方米,累計同比-30.6%,降幅較上月擴大。5月房屋竣工面積 3331.5萬平方米,同比- 31.3%,降幅較上月明顯擴大,1-5 月房屋竣工面積 23361萬平方米,累計同比-15.4%,降幅較上月擴大。隨着5月國內疫情的逐步緩解,疊加各地出臺了大量的地產放鬆政策,5月總體樓市成交有所好轉,但與疫情前比仍有很大降幅。目前房企資金狀況依然不佳,5月全國房地產開發企業到位資金同比降33.4%,房企銷售和融資現金依然緊張。資金狀況不佳導致企業拿地意願不足,1-5月房企購置土地面積累計同比降低45.7%。拿地、開工、竣工等指標不佳造成了地產開發投資面臨很大的下行壓力。後續地產板塊的轉暖需要建立在銷售好轉的前提,目前國內地產寬鬆政策不斷推出,預計後續銷售回暖的概率較大,從而可能會引發從拿地、新開工到竣工的修復。不過長期來看由於國內疫情反復,同時居民購買力不足等問題,因此雖然環比大概率持續改善但同比的修復空間總體受限。建築型材消費表現偏弱,鋁線纜企業新增訂單較少,原生及再生合金板塊開工率繼續低位運行。7-8月傳統消費淡季下需求難有明顯改善。

總結

美國6月通脹數據大超預期,市場認爲7月美聯儲大概率採取更加激進的加息政策,短期利空兌現。上半年國內的復產以及新投產產能在逐步放量,市場供給有所增加,但是產量增長相對平緩。隨着下半年復產以及新投產計劃的落地,未來還將繼續增長。另外如果鋁價深跌或將阻礙三四季度的投產進度,否則供給還將繼續增加。而需求端進入淡季,傳統需求終端表現乏力,驅動在於後續國內消費好轉力度但。目前海外緊縮政策導致大宗商品整體承壓,短期內鋁價將維持弱勢震蕩。