簡

簡 繁

繁今日滬鋁主力AL221018345元/噸,盤中重心一度位於18360元/噸之上。白盤後一路走低,截至下午三點收於17900元/噸,下跌2.42%,跌破18000元/噸關口。今日現貨價格高於期貨盤面,上海有色現貨均價下跌90元/噸至18350元/噸,基差走擴至450元/噸(昨日爲30元/噸)。

我們認爲,隨着淡季的結束,今日正式步入金九銀十的傳統消費旺季,需求將會出現一定程度的提升,汽車端貢獻主要增幅但增幅有限,期貨貼水現象或不能維持太久。與此同時,在供應端過剩的背景下,鋁價上方空間較爲有限,需求的強勁恢復還需期待地產端刺激政策的落地強力配合供應端大幅減產消息出現以及鋁錠社庫去庫速率的維持。

供給端,根據SMM數據,7月我國電解鋁產量已達350萬噸,同比增6.74%;1-7月國內合計產量達2305.9萬噸,同比增1.4%。盡管鋁價目前貼近成本線運行,但考慮到電解槽高昂的重啓成本,暫未聽聞鋁廠因成本原因釋放減產停產信號,甘肅、雲南等地的復產及投產仍在穩步推進中,且當前開工率高達93.1%,再度創下歷史新高。由於此前四川省內電解鋁的全面停產,我們預計8月電解鋁產量環比出現持平或小幅下降。目前,四川部分鋁廠已具備復產所需的電力條件,正在積極做前期準備。但考慮到電解鋁產能關停至完全恢復尚需2-3個月時間,因此部分復產不足以改變當前現貨流通較爲寬鬆的狀態,鋁價上方依舊承壓。

反觀需求端,鋁材出口訂單是上半年鋁錠消費主要推動力。根據海關總署數據,7月我國鋁材出口量約爲65.22萬噸,同比增長39.05%,環比增長7.38%;1-7月鋁材出口量爲416.06萬噸,同比去年增長34.9%。考慮到滬倫鋁比值已顯著回歸,鋁材出口高利潤步入快速回落通道,由此可見鋁材出口持續高增長的局勢已經告一段落,鋁價提振需寄託於國內終端需求的恢復。1-7月我國房屋新開工面積爲76067萬平方米,同比下降36.1%;竣工面積爲32028萬平方米,同比下降23%,累計同比數據跌幅均有所加深,當前房市回籠資金存在困難,市場對強力刺激政策出臺仍抱有一定期待;7月我國汽車產量爲245.5萬輛,環比下降1.8%。受高溫假影響,環比產量不可避免有所下降,淡季效應明顯。隨着八月的結束,將迎來傳統意義上的金九銀十旺季,需求或步入緩慢恢復通道,三季度高頻數據將迎來一定的環比改善。

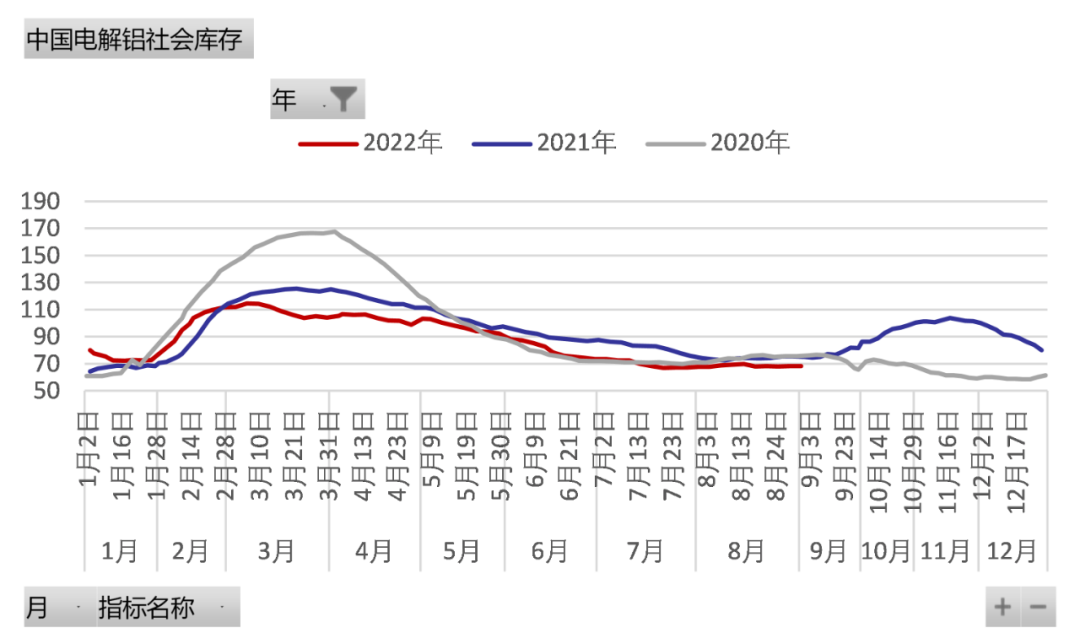

庫存端,截至9月1日鋁錠社會庫存爲68.3萬噸,環比上周四庫存增加0.4萬噸,累庫延續,較8月初庫存數量共計累庫0.5萬噸。庫存絕對數量雖處於近3年同期低位,但受消費拖累,暫未觀察到支撐連續去庫的因素。分地區來看,無錫地區貢獻主要累庫,周度庫存增加1.6萬噸至21.6萬噸,主要原因爲佛山地區貨源轉運至無錫;佛山、鞏義等地出現去庫。四川地區復產及產能爬坡尚需時間,9-10月產量預計難以釋放,鋁錠社會庫存累庫壓力有所放緩,還需關注金九銀十能否如期兌現。

從基本面角度來看,當前供應端雖有四川限電升級導致的減產停產,但四川本身只佔電解鋁產量的2%,影響有限,雖對產能增長造成拖累但總體而言不改增長趨勢;需求端則迎來了傳統消費旺季。就目前而言,暫未觀察到地產端消費釋放利好,金九銀十或還仰仗於汽車端的帶動,需求強勁恢復需期待新的地產刺激政策落地。

圖1我國鋁錠社會庫存(萬噸)

數據來源:SMM,國海良時期貨研究所

研究員:王晨希

從業資格證號:F3019654

投資諮詢資格號:Z0011802

研究員:陳怡

從業資格證號:F03090744