簡

簡 繁

繁前言:因8月份以來來水偏少的原因,雲南部分水庫水位線相對往年偏低,據百川盈孚了解,受電力供應影響,雲南省內電解鋁企業被要求初步壓減10%的負荷,受此影響,上周滬鋁出現較大反彈,價格從18000附近反彈至19000附近,反彈5.5%。最開始市場傳聞是壓減20%-30%的負荷,但是從實際操作來看,實際壓減的數量相對之前傳聞的要少,滬鋁在中秋節後第一個交易日高開低走。整體來看,今年壓減負荷和去年壓減負荷有很大的不同,一是量級不一樣,去年最終是壓減30%的負荷,今年初步是10%的負荷,二是下遊需求不一樣,今年房地產需求較差,且預期依舊較爲悲觀,海外需求因爲通脹的原因有較大的萎縮,雖然鋁材的出口依舊維持在高位,但是隨着海外需求進一步萎縮,鋁材出口難以創新高,可能會出現一定的回落,且雲南地區電解鋁產能復產速度較快,通常年內即可復產,因而壓減負荷更多的是對短期行情影響較大。

01

雲南電解鋁產能新增較快

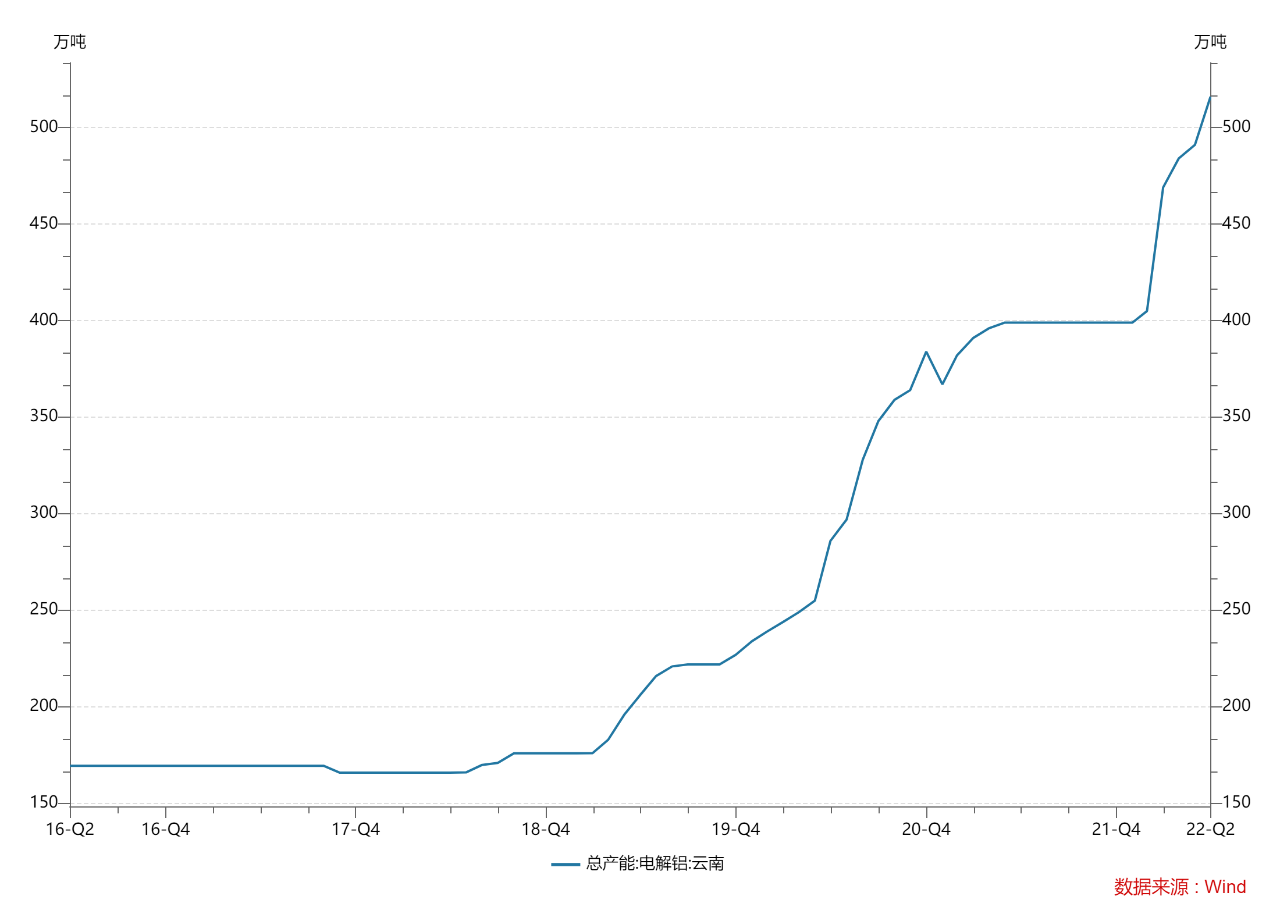

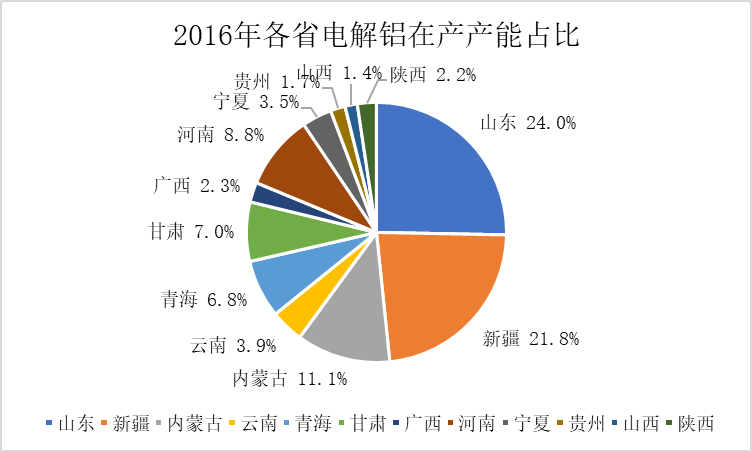

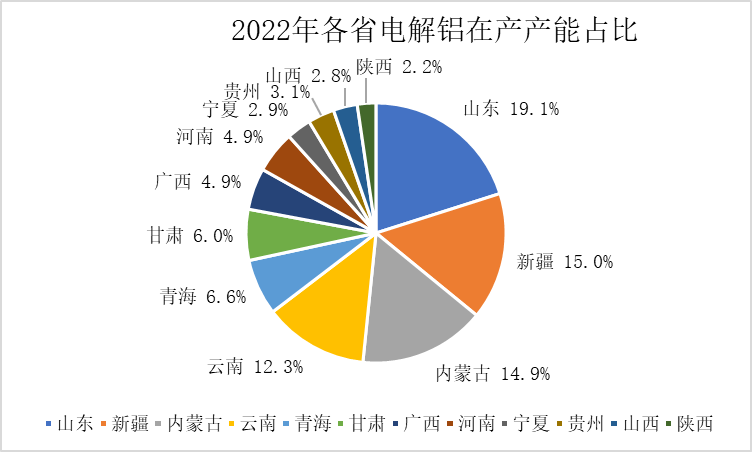

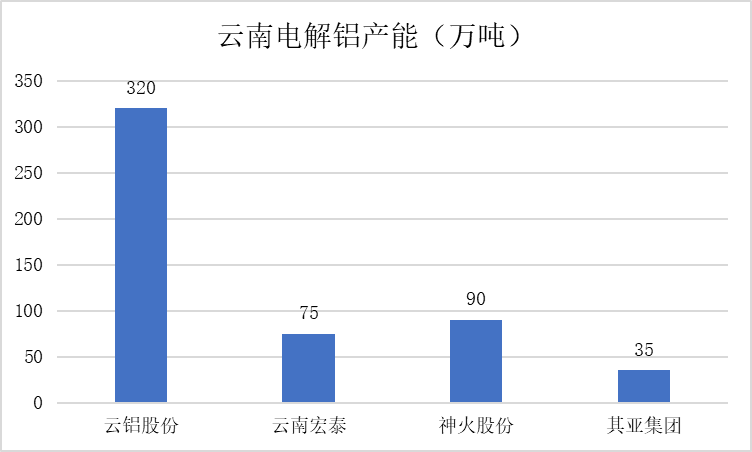

爲將省內資源優勢轉化爲經濟優勢,雲南省自2017年開始實施優惠電價引進水電鋁材一體化項目,雲南省電解鋁產能從2019年開始快速增長,2021年因爲雙碳政策的因素,產能新增較爲緩慢,但是進入到2022年,產能增長依舊較快,截止到2022年6月底,雲南省電解鋁總產能516萬噸,相比2016年增加346.5萬噸,雲南省電解鋁在產產能佔比也從2016年的3.9%提升至2022年的12.3%,成爲我國第四大電解鋁生產大省,從生產企業來看,產能主要是集中在雲鋁股份、神火股份、雲南宏泰以及其亞集團這幾家公司,其中,雲南宏泰是中國宏橋通過置換山東的產能新投產的,目前已經投產75萬噸,後續還有331萬噸的產能待新建投產,預計雲南宏泰的產能全部投產後,雲南電解鋁產能總計850萬噸左右,成爲國內第一大電解鋁生產省份。

電解鋁總產能(萬噸)

數據來源:Wind 神華期貨

數據來源:Wind 神華期貨

數據來源:Wind 神華期貨

數據來源:Wind 神華期貨

02

今年和去年的不同

2021年雲南省曾因爲電力不足導致電解鋁產能出現減產,去年5-6月雲南省電解鋁運行產能合計減少80萬噸,減產比例爲20%,而8-10月份又因爲能耗雙控的原因減產50萬噸,2021年10月底總計減產130萬噸的產能,相比5月份產能減少32.6%,同時,2021年雲南省沒有新增電解鋁產能,全年最高在產產能爲399萬噸。截止到9月份今年雲南省最高在產產能爲528萬噸,減產比例爲9.4%。今年雖然也有減產,但是和去年情況不太一樣,首先是減產量上面,相比去年初始的80萬噸少30萬噸,雖然供給端的利好是一樣的,但是需求端去年和今年卻大不相同,去年市場的需求依舊延續上半年,需求較好,且房地產處於較爲正常情況,市場的預期並不是很差,但是今年因爲房地產的整體局面較差,即便是有一定的刺激政策,但整體來看效果並沒有預期的那麼好,市場對今年下半年房地產的預期依舊不好,導致今年可能出現旺季不旺的局面,同時在高通脹的背景下,海外需求可能持續走弱,那麼對於今年上半年出口數據良好的鋁材,下半年可能會出現一定回落,整體來看,雖然今年和去年一樣都出現了因爲電力原因出現了減產,但是下遊的情況卻完全不一樣。

03

雲南水力情況,後續是否會加大減產力度

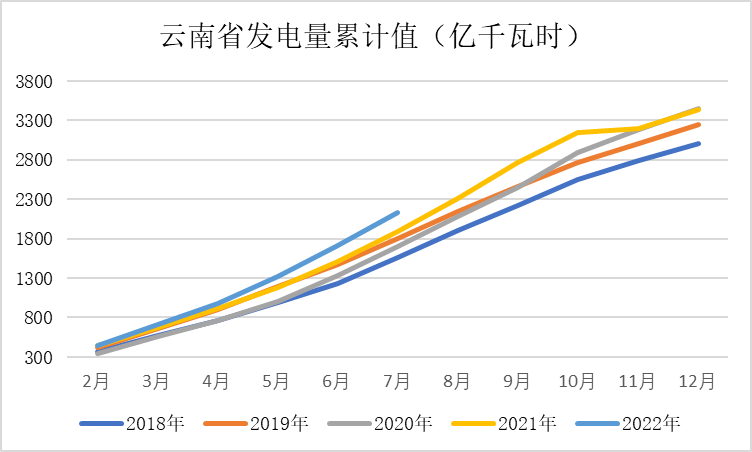

據國家統計局數據,2021年雲南省發電結構中,水力發電量爲2716.3億千瓦時,佔比近80%,2022年1-6月份雲南省全省發電量累計發電1718.6億千瓦時,同比增加14%,2022年1-6月份雲南省電解鋁產量197.3萬噸,按照雲南地區生產1噸鋁消耗13200度電來計算,今年上半年雲南地區電解鋁生產消耗電量260.4億千瓦時,佔全省發電量的15.1%,佔全省工業用電的32.7%。

數據來源:Wind 神華期貨

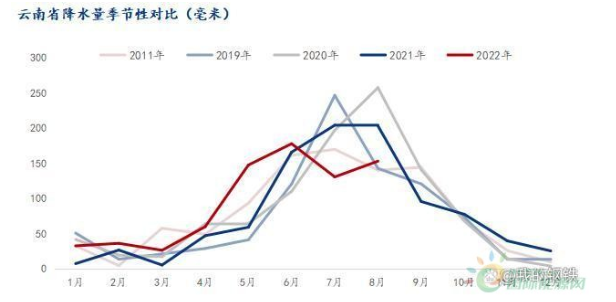

今年雲南地區的豐水期相對往年提前了兩周,從近幾年雲南地區降雨量來看,今年1-6月份降水量普遍高於往年,但是進入到7月份以後降水量逐步減少,其中7月份降水量是近幾年的低點。

數據來源:Mysteel 神華期貨

雲南省水電站大部分分布在金沙江流域,金沙江流域的水電站裝機容量佔全省水電站裝機容量的58.4%,據水利部門的公開數據,金沙江流域的重要水電站,烏東德、白鶴灘和溪洛渡水庫9月初水位均低於去年同期水平,僅有向家壩水庫水位略高於去年同期水平。據中國天氣網數據,預計2022年9月份,金沙江流域僅有昭通站9月降水預期值高於往年同期水平,其餘地區均低於往年同期水平,瀾滄江流域僅有普洱9月份降水量預期值高於去年同期,預計9月份雲南地區的降水依舊比較嚴峻,對水電發電量有較大影響,如果9月份降水量低於去年同期,預計今年下半年的枯水期相對往年會相對嚴重,可能會加大減產的力度。

數據來源:神華期貨整理

04

總結

從今年的降水來看,豐水期以及枯水期相對往年都有所提前,從中國氣象網的預測數據來看,9月份的降水量相對去年也會有所下降,那麼可能今年9月份降水量會是近幾年的新低,那麼對雲南地區的電解鋁產能是一個比較大的考驗,目前企業反饋壓減10%的負荷只是初步政策,如果後期電力持續不足,存在繼續降負荷的可能。但是在需求這一塊,隨着海外持續通脹,海外需求可能會逐步放緩,那麼鋁材出口會出現一定程度的回落,而國內也可能經歷旺季不旺的局面,電解鋁的需求相對去年也有一定程度的減弱。整體來看,雲南地區電解鋁企業壓減負荷在供給端對價格提供了支撐,底部支撐重心相對前期有所擡升,但是需求不佳以及美聯儲連續3個月加息75個基點的預期打壓鋁價上漲幅度,短期價格震蕩偏強,如果雲南地區加大減產力度,滬鋁將打開上方空間。