簡

簡 繁

繁一、背景介紹

過去的三個季度裏面,滬鋁和倫鋁大部分時間走勢強弱有分化,但是從 7 月 15 日以來,兩者走出了完全不同的走勢,滬鋁震蕩整理,重心轉移至萬八附近博弈,而倫鋁在短暫的橫盤整理之後,不斷的創新低。回顧過去的歷史和驅動因素,每個季度均有核心的驅動,一季度走海外成本擡升、供應減產的邏輯,俄烏事件刺激能源價格大漲和對俄鋁制裁的擔憂,內外比值及滬倫比大幅下跌,甚至一度打開鋁錠出口窗口,外盤的強勢更主導一些;二季度走需求崩塌,全球開始交易衰退的預期,國內疫情尤其是上海地區,導致全國多地被封控,宏觀情緒和實際需求大幅下行,價格內外盤大幅下挫,這個階段外盤跌勢更兇,促使了滬倫比的回升,外盤的弱同樣主導;三季度的邏輯較爲復雜,能源成本和宏觀需求相搏弈,美聯儲及關聯國家央行激進加息,資產價格跌跌不休,恰逢消費淡季,宏觀及微觀需求承壓,但是受煤炭價格大漲的影響,成本支撐較爲堅挺,供應端受水電短缺及異常高溫幹旱的影響,連續減產提振了價格。

二、外盤跌跌不休 宏觀與交易屬性共同抑制

(一)宏觀情緒弱勢

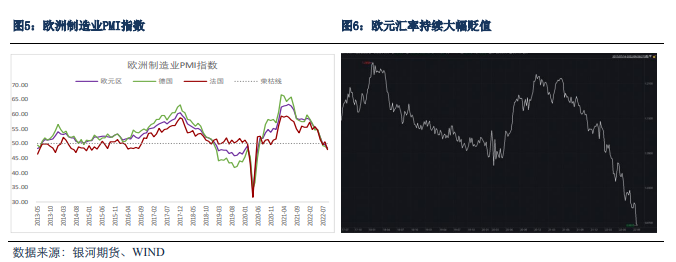

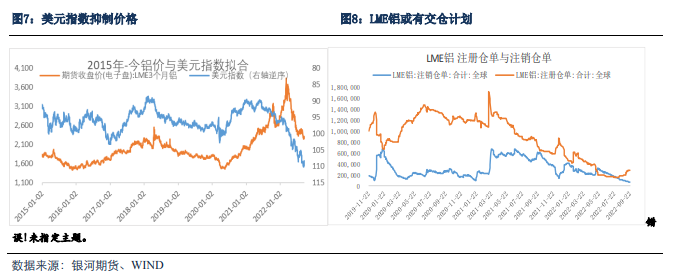

自從美聯儲激進加息以來,歐洲、日本、韓國等主要經濟體被迫跟隨加息,經濟承壓,尤其是歐洲地區還要承受高額的能源成本,對上下遊均產生較大的負面影響,宏觀情緒維持弱勢,尤其是自從 8 月份以來,全球的商品跟隨美元及匯率的走勢,美元指數成了階段性主導了行情的主要矛盾,瘋狂貶值的歐元、英鎊、日元等貨幣,以及狂跌不止的美股、A 股等都對市場情緒起到了很大的抑制作用,本輪市場的的暴跌尤其是以美元計價的外盤商品的暴跌,直接因素是美元指數大幅的上行,驅動是對於匯率的恐慌踩踏,尤其是此前交易員們對西方國家債券例如英國國債的拋售,深層次原因在於美國經濟數據表現尚可,經濟數據表現不錯,支持高通脹進一步加息的概率更強,引爆衰退的預期加強,而歐洲等地區經濟下滑明顯,能源危機對經濟的抑制更加明顯,造成了匯率的踩踏,從 8 月份休假回歸的歐美交易員開始不安的拋售原料,尤其是在高能源價格抑制下遊需求後原料庫存的拋售,以及資金成本大漲後,持貨成本提升等因素共振。

(二)交易屬性及定價機制抑制價格

除宏觀情緒外,交易機制及定價貨幣的因素同樣抑制鋁價,一方面俄鋁積壓了一定數量的庫存,因俄羅斯被制裁的因素被迫選擇 LME 交倉,雖然前期適當交貨進行壓力測試,但是市場“不擡轎子”的思路對交易所價格起到抑制作用,另一方面,美元定價的品種,因美元指數大幅上行,價格同樣承壓。

(三)真實需求或已開始下滑

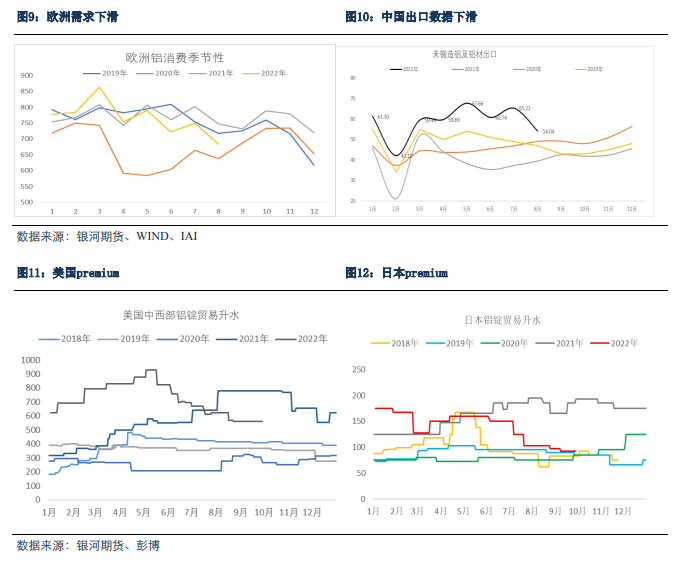

歐洲地區消費率先全球經濟下滑,主要原因有共性也有個性,共性在於全球加息對經濟的抑制作用,但是該部分較爲緩和,反饋較慢,主要在於個性的因素,及能源問題導致的下遊加工企業和終端制造企業的崩盤,例如德國地區某汽車零部件企業的停產會造成全產業鏈的停產,且歐洲原鋁是淨進口地區,需求的能源抑制比供應端更加明顯。

二、滬鋁抵抗式下跌 供應減少與成本支撐

(一)能源成本支撐明顯 四季度煤價或難大跌

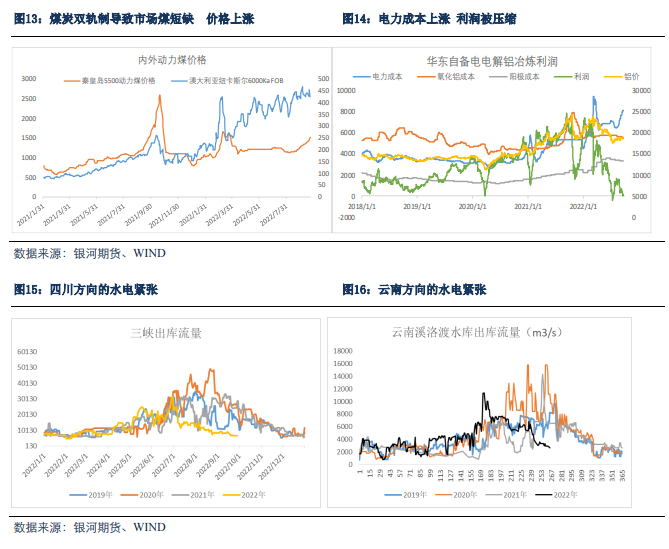

動力煤價格因各種因素影響,價格持續上行,淡季不淡,7、8 月份天氣異常高溫幹旱少雨,社會用電量大增,8 月底煤炭主產區疫情再起,供應受到影響,9 月份,即將面臨十月份大型會議召開,安監措施嚴格,預計產量受到抑制,整體看煤價易漲難跌。

而國內近千萬噸的電解鋁冶煉自備電廠以採購市場煤爲主,市場煤價的大幅上行直接拉高了冶煉成本,截止 9 月底,北方港口的煤炭 5500 大卡價格接近於 1550 元/噸,環比 7 月底上漲近 400 元/噸,直接帶來近 2000 元以上的電力成本擡升,魏橋 10 月份煤炭招標採購價環比 9 月份漲 0.039 元/卡,折

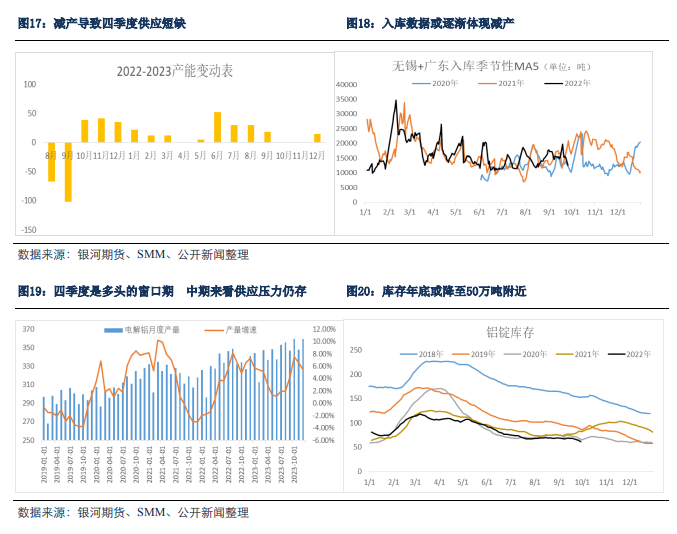

(二)供應端減產 四季度供應緊張

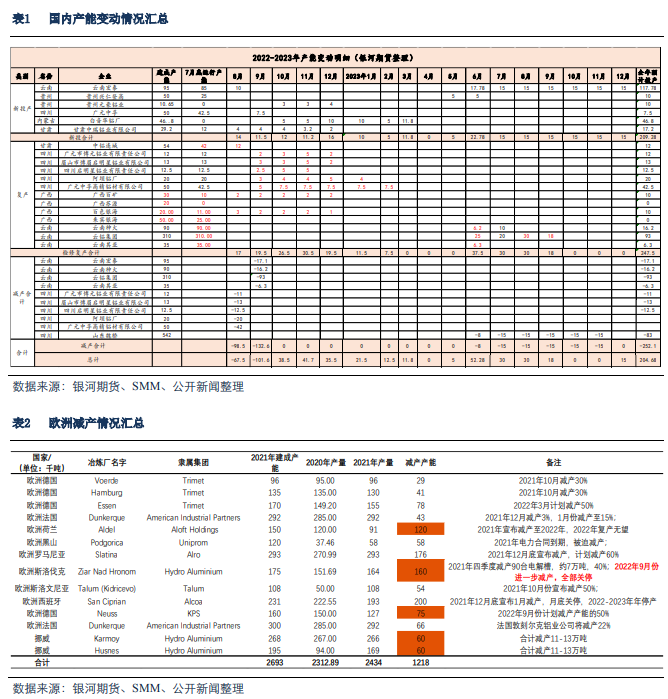

原本電解鋁今年市場預期過剩,但是由於四川、雲南地區先後因電力問題減產,供應端的影響較大,四川地區減產約 98 萬噸左右,雲南地區計劃減產 15%~30%不等,目前據阿拉丁數據反饋全省目前減產規模達到 19%左右,約百萬噸規模,如果按照市場傳聞的減產規模全部落實,仍然有 30~50 萬噸的減產規模,而且減產預計持續至 2023 年 5月底;四川地區減產後年度平衡預計轉向平衡,雲南地區減產後,預計轉向短缺,對價格有較強的支撐效果;

此外,電解鋁減產容易提產難,8、9 月份減產的產能,短期呢快速減完,但是達到重新復產困難重重,雲南地區的減產預計持續至 2023 年 6 月份枯水期結束,而四川地區目前水電比較緊張,缺乏大規模持續復產的條件,而廣西地區成本高企,投產積極性較低,山東河南地區當前價格即將虧損現金成本(截止發稿,鋁價萬八附近)

三、進口窗口或將打開

今年 7 月份以後,現貨市場持續貼水盤面,現貨流動性非常充足,盡管社會庫存處於歷史同期低位,一方面由於對後市的展望趨向於悲觀後,各環節囤貨的積極性下降,此外,此前質押業務問題頻發後,質押業務大幅減弱,均導致整個流通環節的貨物增多,從而導致現貨升水持續貼水;

7 月中旬以後,國內電解鋁價格持續反彈,但是外盤價格創新低,走勢完全分化,一方面國內的減產和能源高企導致成本處於高位,另一方面美元指數大漲及海外疲軟的需求和宏觀邏輯促使外盤價格下跌,預計四季度會階段性打開進口窗口;

四、交易策略

目前海外仍然在交易衰退、交易美元定價,俄鋁的 LME 交倉及歐洲下遊需求下滑後原料的拋售等,而國內受供應端大規模減產、高煤電價格的支撐以及產業端買盤的支撐,走勢較爲抵抗,但是在內外盤正套搬貨的頭寸和宏觀空頭的力量壓力下,市場情緒明顯受到抑制;目前國內市場多空出現分歧,矛盾點基於宏觀和產業的落腳點不同,產業邏輯在於在進口貨能否彌補國內減產後的不足,宏觀邏輯在於後續展望悲觀,多頭的邏輯在於國內基本面偏強,成本供應庫存等都有較強的支撐,且對四季度需求抱有一定的樂觀,空頭認爲海外經濟衰退,進口鋁錠彌補國內不足,以及後續出口下滑後,國內轉過剩,跟隨外盤下跌。

本輪市場的的暴跌尤其是以美元計價的外盤商品的暴跌直接因素是美元指數大幅的上行,驅動是對於匯率的恐慌踩踏,尤其是此前交易員們對西方國家債券例如英國國債的拋售,深層次原因在於美國經濟數據表現尚可,經濟數據表現不錯,支持高通脹進一步加息的概率更強,引爆衰退的預期加強,而歐洲等地區經濟下滑明顯,能源危機對經濟的抑制更加明顯,造成了匯率的踩踏,而本周三各國央行陸續有了護盤的動作,中國央行發表言論挺市,英國央行被迫出手大量採購國債,一系列行爲挺市措施促使美元指數衝高回落,商品共振反彈;綜合來看,預計滬鋁維持震蕩偏弱的走勢,目前外圍市場承壓,多頭目前缺少新增的事件刺激,短期內逢高沽空爲主,多頭可依託階段性利好信息例如庫存、減產、需求脈衝等逢低短線做反彈等,長假期間有歐佩克會議等利多原油價格的可能性存在,近期匯率企穩,建議減少空頭頭寸和持倉,選擇觀望過節更合適一些。