簡

簡 繁

繁前言:8月份以來,滬鋁的價格主要是呈現寬幅震蕩的走勢,期間雖然有川渝兩地電解鋁企業因電力原因停產以及雲南地區因來水不足導致電解鋁企業出現小幅的減產等供給端的利好,但是價格依舊維持在震蕩區間,最高觸及19100上方。目前海外持續減產,且隨着能源價格不斷攀升,海外還有進一步減產的可能性,同時國內西南地區因來水不足,四川、雲南地區也有一部分產能減產,但是國內電解鋁月度產量持續創新高,供給的壓力依舊存在,需求方面,市場依舊對房地產持悲觀預期,汽車和光伏新裝機帶來的鋁消費增量難以彌補因房地產減少的量,今年鋁材出口較好,在一定程度上彌補房地產萎縮帶來的需求下降。隨着美聯儲加息周期的推進,宏觀上對大宗商品形成壓制,預計電解鋁在宏觀和基本面的博弈當中維持寬幅震蕩的概率較大。

01海外持續減產 國內電解鋁月產量創新高

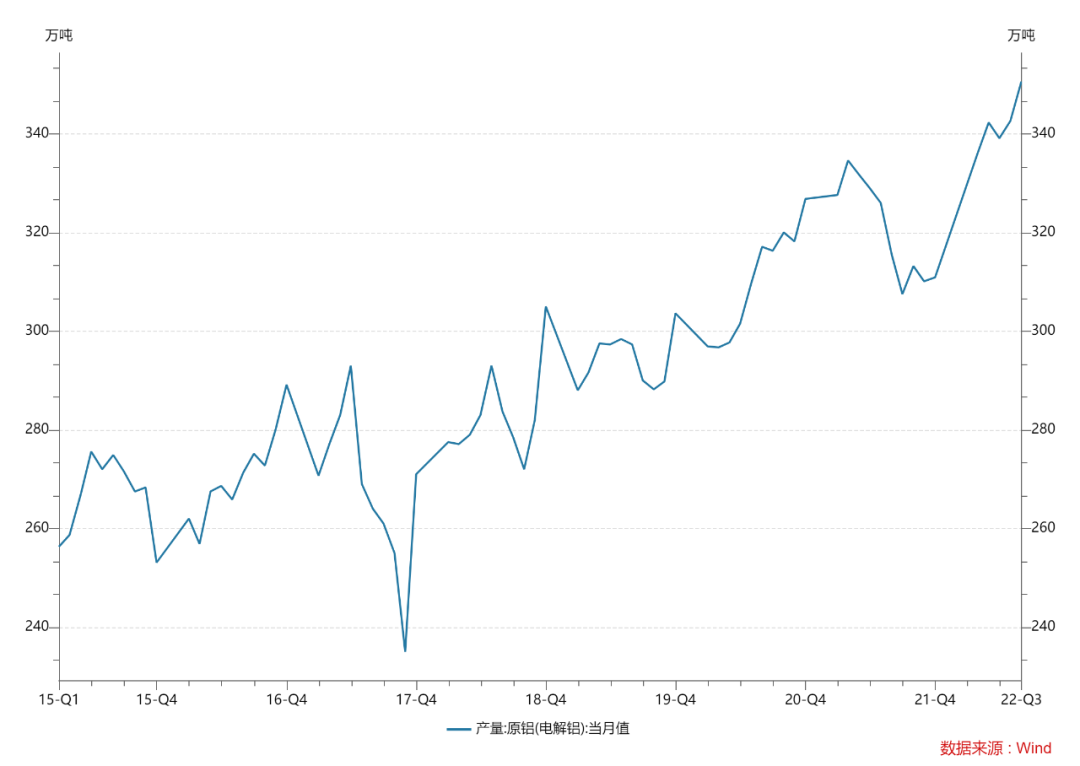

受能源價格飆升的影響,歐洲地區電解鋁企業2月份以來不斷發布減產公告,目前歐洲地區減產規模已達150萬噸,2021年歐洲電解鋁產量爲750萬噸,佔全球電解鋁產量的11.12%,2021年俄羅斯電解鋁產量350萬噸,去除俄羅斯的產量之後,歐洲電解鋁已經減產37.5%,預計隨着能源價格持續位於高位,歐洲電解鋁企業生產成本難以有明顯的下降,減產的規模有進一步擴大的可能,在一定程度上對LME鋁的價格形成支撐。 從國內情況來看,雖然8、9月份西南地區因降雨不足的影響,一度出現了川渝兩地電解鋁企業全停,雲南鋁企也出現了一定程度的壓減負荷,雲鋁股份9月13日發布公告稱,自9月10日起,以停槽方式開展用能管理,在9月14日之前壓減用電負荷10%,此次壓減負荷大致影響雲南電解鋁產量16.8萬噸。今年以來國內電解鋁月度產量持續創新高,8月份國內電解鋁產量爲350.6萬噸,日均產量爲11.3萬噸。預計9月份產量回落至345萬噸左右,月度產量依然處於高位。電解鋁產量(萬噸)

02需求改善不明顯 汽車及光伏有亮點

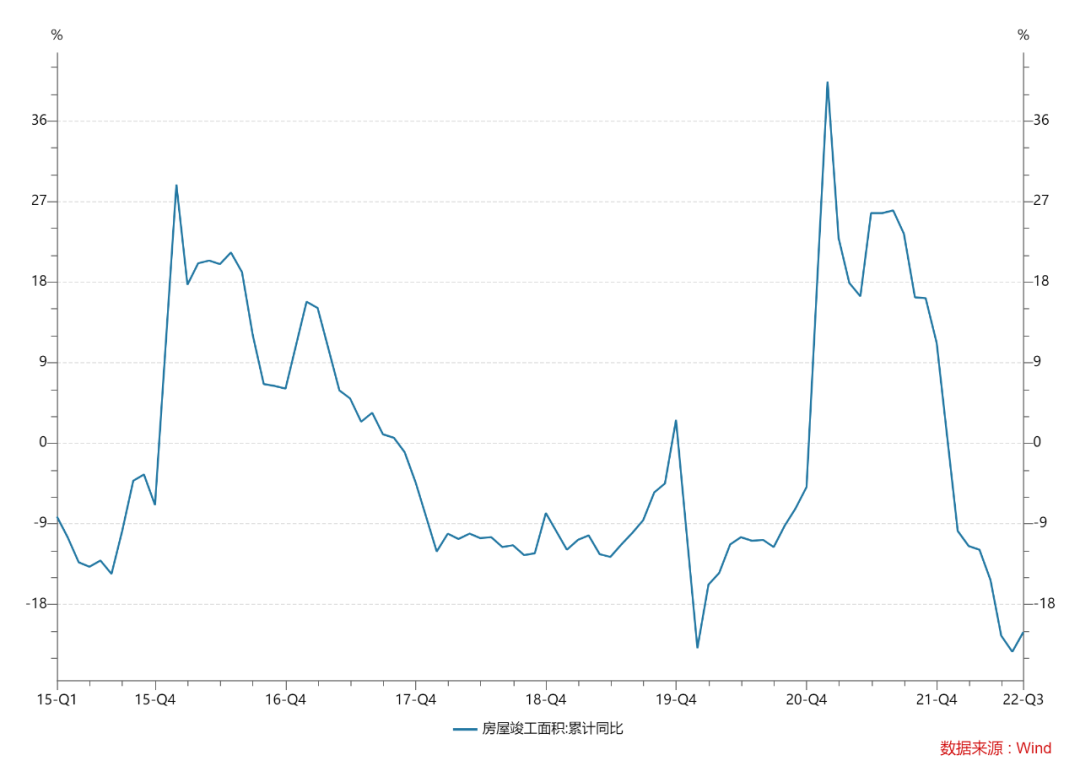

電解鋁下遊消費主要是集中在房地產、汽車以及電力等行業,今年以來房地產市場持續萎縮,截止到8月份,全國房屋竣工累計面積同比下滑21.1%,大致減少260萬噸的電解鋁消費。從目前房屋新開工的數據來看,後期依舊不樂觀。房屋竣工面積

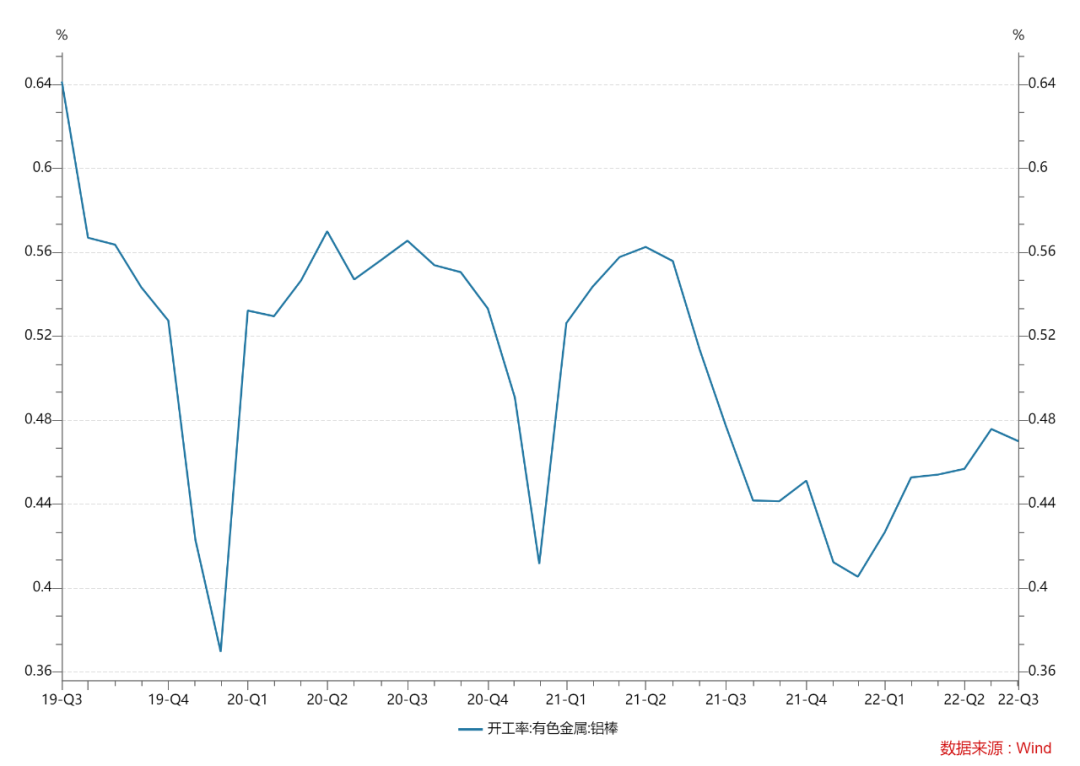

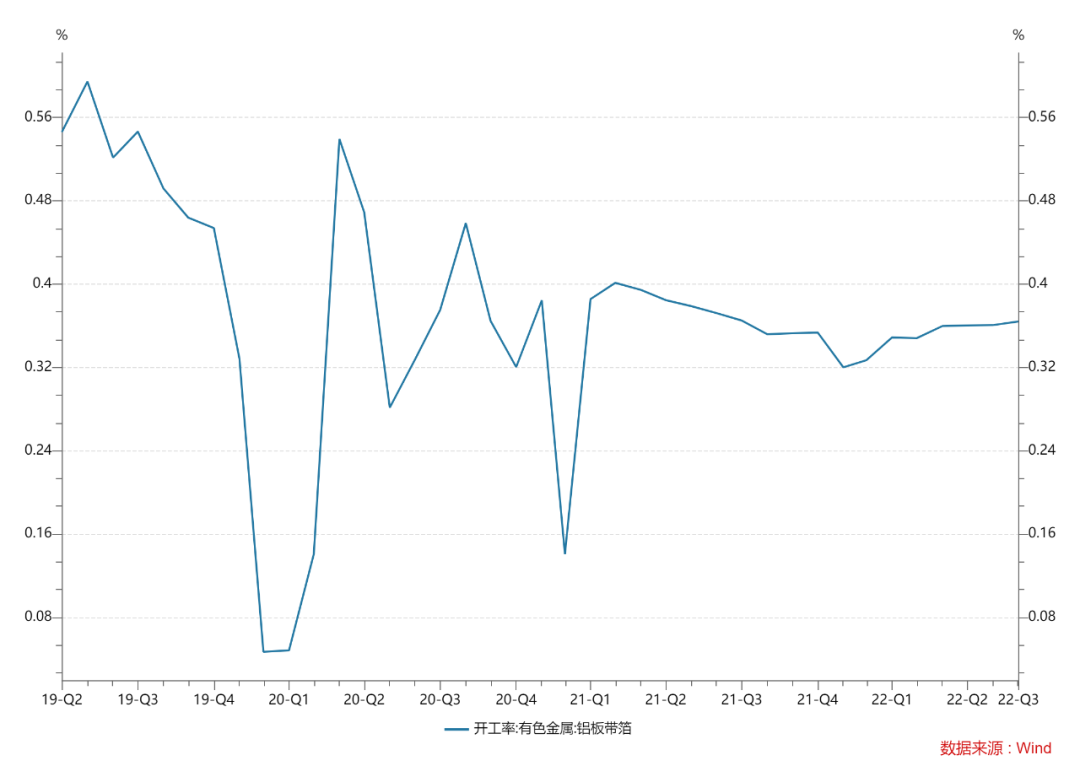

下遊開工率方面,受益於鋁制品出口的帶動,鋁板帶箔的開工率維持穩定,鋁棒的開工率雖然有所回升,但是相比2021年的開工率依舊有不小的下滑,預計鋁棒的開工率短期難有改善。開工率:鋁棒

開工率:鋁板帶箔

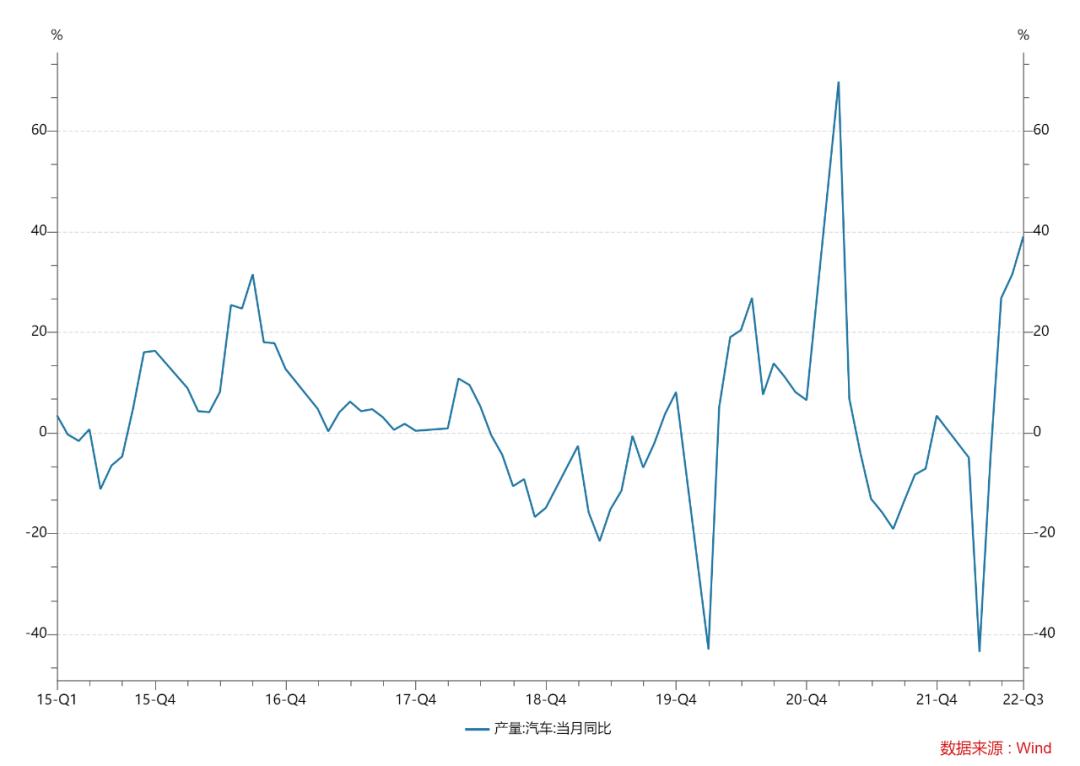

雖然年初受疫情影響,汽車產量同比有所下滑,但是6月份之後,車企逐步復產,汽車產量同比增加,今年8月份我國汽車產量242.6萬輛,同比增加39%,其中新能源汽車產量71.4萬量,同比增加117%。預計今年汽車增量爲150萬輛左右,按照單車平均耗鋁0.2噸來算,將帶來30萬噸的電解鋁增量消費。產量:汽車

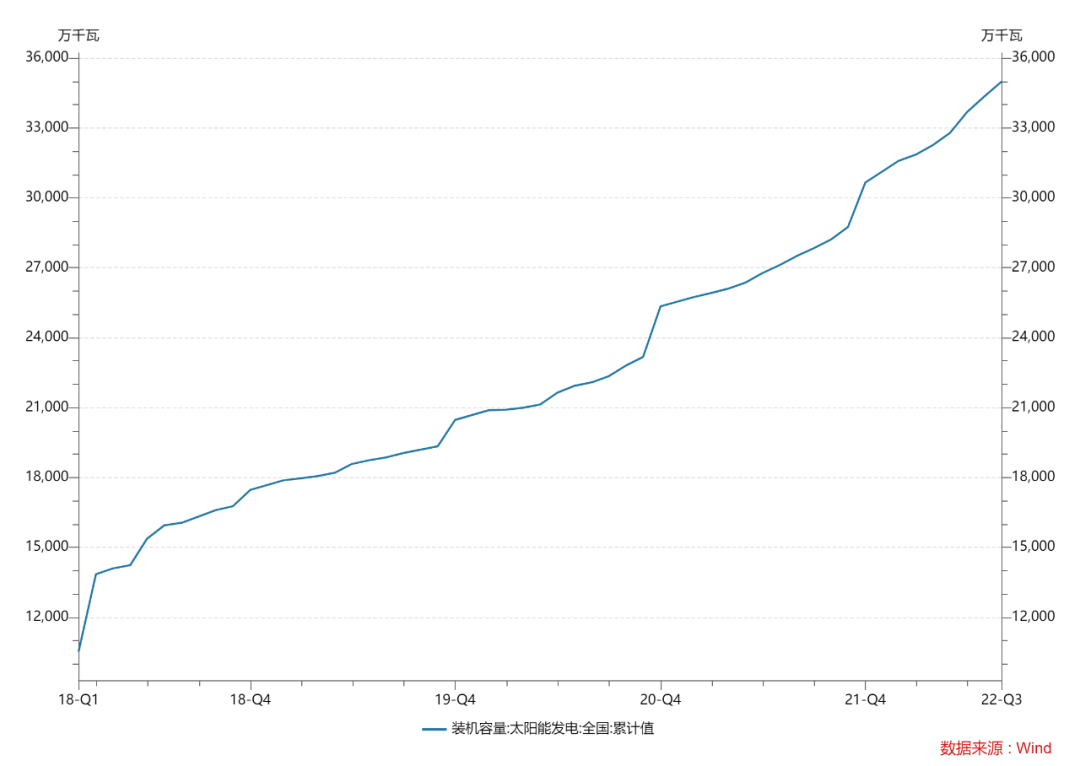

隨着國內“雙碳政策”的提出,光伏裝機一直處於高速增長的時期,截止到今年8月份我國光伏裝機容量已達到349.9GW,同比增加27.2%,預計今年光伏新裝機容量在85GW左右,按照單GW光伏耗鋁1.5萬噸來算,預計今年光伏行業新增鋁消費127.5萬噸。

裝機容量:太陽能發電

03鋁材出口維持高位

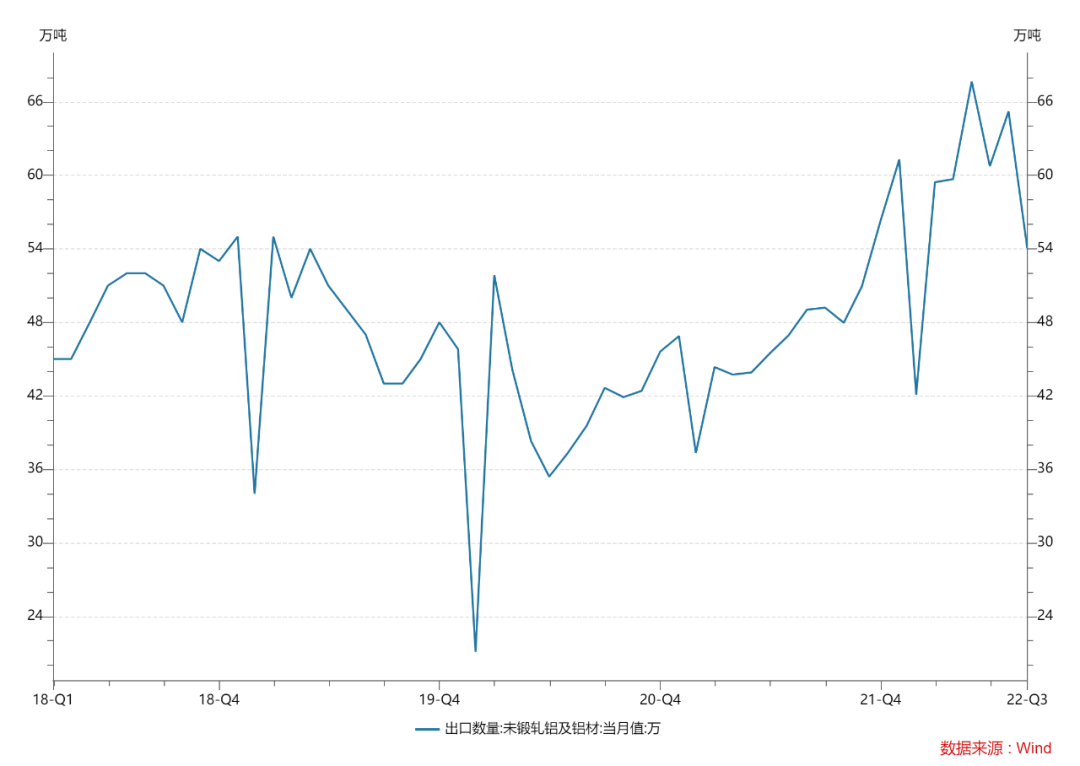

未鍛軋鋁及鋁材在經歷5、6、7三個月出口高峯之後,8月份的出口有所回落,8月份未鍛軋鋁及鋁材出口數量爲54.04萬噸,較7月份下降11.2萬噸,環比下降17.1%,但是同比依舊有10.24%的漲幅,未鍛軋鋁及鋁材的出口還是處於近幾年的高位。前期因爲能源價格高企,歐洲地區的電解鋁企業陸續減產,下遊需求轉向從國內進口,未鍛軋鋁及鋁材的出口創下近幾年新高,目前歐洲地區高企的通脹壓制下遊需求,8月份未鍛軋鋁及鋁材出口有所回落,考慮到歐洲電解鋁企業復產難度較大,預計未鍛軋鋁及鋁材的出口依舊會維持在近幾年高位。

出口數量:未鍛軋鋁及鋁材

總結:美聯儲加息周期持續推進,對大宗商品形成壓制,短期電解鋁的供給維持在高位,需求方面,市場對國內房地產依舊持悲觀預期,海外因爲高通脹的原因,需求出現一定的回落,未鍛軋鋁及鋁材的出口環比下滑。在宏觀沒有較大改善的背景下,滬鋁價格維持寬幅震蕩的概率較大,建議關注前期震蕩區間17800-19000,操作上建議在區間上下沿做高拋低吸。