簡

簡 繁

繁根據國際鋁業協會(IAI)的數據,2022年全球鋁產量小幅增長2.0%,低於2021年的2.7%,是自2019年以來的最低增速。

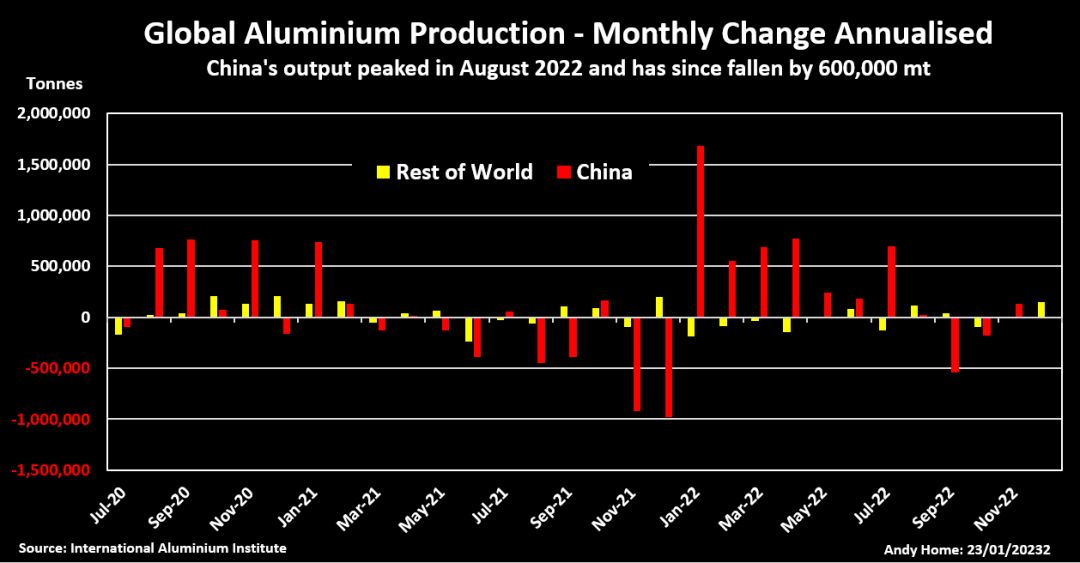

2022年下半年,原鋁產量幾乎沒有增長。去年12月的年化產量爲6900萬噸,僅比6月的全球產量高出23.1萬噸。

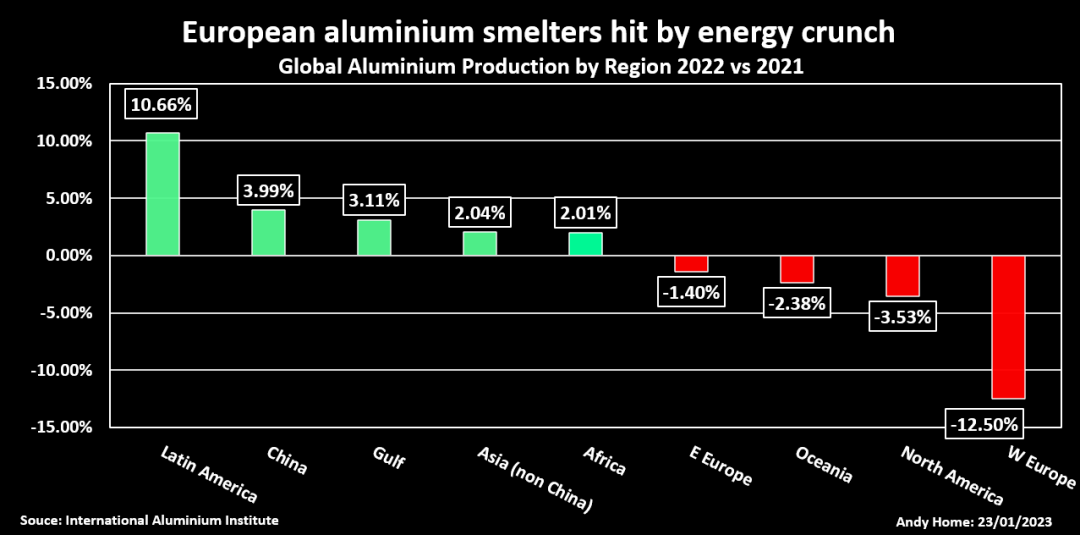

歐洲能源危機給這個以耗電著稱的行業造成了沉重打擊。2022年歐洲原鋁產量下降了12.5%,這是導致中國以外地區產量下降0.9%的主要因素。

中國是世界主要原鋁生產國,產量連續第二年增長4.0%。

但中國也一直在努力解決電力問題,最近鋁冶煉廠的限電問題發生在水電資源豐富的雲南和四川。中國的年化產量在2022年8月達到4146萬噸的峯值,自那以來,運行率下降了60萬噸。

鋁的能源悖論正日益成爲人們關注的焦點。一種對構建綠色電力系統至關重要的金屬的生產本身越來越容易受到電力供應波動的影響。

西歐12月鋁年產量爲273萬噸,比2021年12月減少54萬噸,是本世紀最低產量。

去年,俄烏衝突以及由此導致的電價飆升導致多家鋁冶煉廠關閉和停產。

歐洲的能源危機已經度過了頂峯時期。德國2024年交付的基本負荷電力已從8月份的470歐元/兆瓦時降至目前的189歐元/兆瓦時。

一些歐洲的鋁產能也正在恢復。敦刻爾克工廠是該地區最大的工廠之一,年產能28.5萬噸,目前正在重啓2022年第四季度削減20%的原鋁產能。

不過,對一些鋁廠來說,可能已經太晚了。

斯洛伐克唯一年產能17.5萬噸的冶煉廠在運營70年後關閉了所有主要業務。

黑山的波德戈裏察鋁冶煉廠在2021年底關閉了最後6萬噸的原鋁產能。

有趣的是,這兩家工廠都被列入了IAI的東歐和俄羅斯類別。羅馬尼亞和斯洛文尼亞的鋁冶煉廠也是如此,這兩個國家在去年都大幅縮減了生產規模。

然而,去年該地區的產量僅下降了1.4%,這是一個違反直覺的結果,除非這些工廠的關閉被俄羅斯更高的產量所抵消。

考慮到俄鋁2022年啓動了Taishet的新工廠,這是有可能的,盡管這個年產42.85萬噸的項目最近沒有最新進展。

中國2022年的鋁產量爲4039萬噸,創下年度新高,但這一數據掩蓋了中國鋁冶煉廠產能的大幅變動。

在一些省份,新產能投產,閒置產能重新啓動,而在另一些省份,電力限制導致了鋁冶煉廠產能的削減。

平衡從2022年上半年的快速增長轉向最後幾個月的產出下滑。

今年沒有重演2021年冬季能源危機期間實施的全面限制,但中國西南部的幹旱正在影響鋁冶煉廠的開工率。根據上海金屬市場的數據,截至2022年底,雲南、四川和貴州約有200萬噸產能下線。

這種情況要到第二季度才可能恢復,屆時雨季應該會恢復該地區水電系統枯竭的水庫水位。

中國仍有很大的產量增長空間,目前尚未達到4500萬噸的產能上限。

然而,過去兩年的情況表明,在各省爲平衡能源負荷而實施這樣或那樣的限電措施之前,中國以現有產能長期運行的情況越來越少見。

值得注意的是,中國西南地區的幹旱問題並沒有阻止鋁生產商從以煤炭爲主的省份轉移產能,以尋求碳足跡更低的金屬。

環保壓力也正成爲全球其他地區冶煉廠重啓的一個關鍵因素。

拉丁美洲是去年增長最快的鋁生產地區,產量同比增長10.7%。一個關鍵的驅動因素是巴西的Alumar冶煉廠在轉向可再生能源的基礎上重新啓動。據40%的所有者South32稱,產能提升所需的時間比計劃的要長一些,這並不奇怪,因爲該工廠上一次運營是在7年前。

擁有Alumar60%股權的美國鋁業也希望在轉向可再生能源後重啓其在西班牙聖西普利亞的冶煉廠。它已經獲得了兩項風力發電協議,將滿足該工廠每年22.8萬噸能源需求的75%。

如果斯洛伐克政府能夠實施歐盟的碳補償框架,即使是Slovalco也可能由挪威所有者Hydro重新投運。

然而,對可再生能源的追捧只會加劇核心的鋁悖論。隨着越來越多的鋁冶煉廠轉向綠色能源,全球鋁產量越來越依賴於季節性可變的電力供應。

此外,季節性本身也在發生變化,因爲全球變暖帶來了更長時間的幹旱和更熱的夏季熱浪,兩者結合在一起提高了能源使用,同時抑制了發電。

過去幾年的情況已經很明顯,當一個省份試圖平衡電網時,中國的鋁冶煉廠和其他電力密集型行業最先被強制削減產能。

此類區域調整目前已成爲全球鋁生產格局的重要組成部分,但它們給此前變化緩慢的鋁供應面注入了新的波動性。

來源:天下鋁訊