簡

簡 繁

繁報告要點:

節後雲南再傳限電減產傳聞帶動價格走勢整體偏強,中國PMI指數重回擴張區間,國內情緒整體樂觀。國內電解鋁社會庫存節後持續走高,盡管屬於季節性累庫,但現有庫存已超往年同期,若雲南減產未能兌現,預計鋁價繼續衝高難度較大。海外方面,歐洲地區暖冬天氣疊加天然氣價格下跌,2023年1季度整體需求預計較預期有所回升。在現有產能整體偏緊,復產預期較弱的情況下,下遊消費較四季度的恢復程度將直接決定後續鋁價走勢,整體預計鋁價將呈現震蕩偏強走勢,國內參考運行區間:18500-19800。海外參考運行區間:2450美元-2700美元。

GO

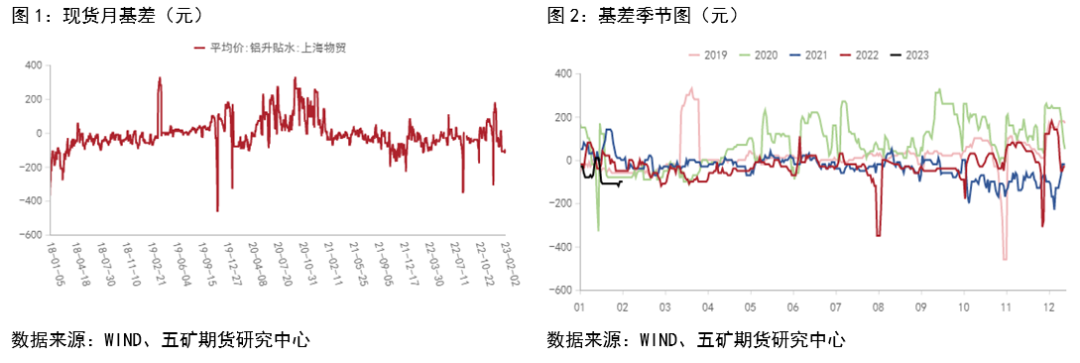

基差

基差方面,盡管在疫情管控放鬆後海內外普遍對國內2023經濟情況較爲樂觀,但疫情對消費的衝擊疊加春節淡季的到來,國內現貨升貼水整體維持低位,低於往年同期水平。在後續消費復蘇強勁的現實被驗證以前,基差預計整體將維持低位。

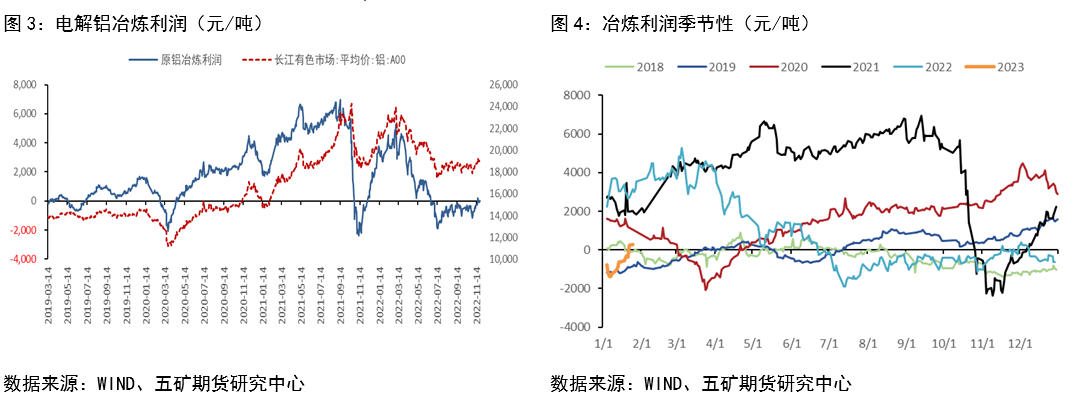

冶煉利潤走高

隨着鋁價上漲以及動力煤價格下降帶來的冶煉成本走弱,電解鋁冶煉利潤再度走高。煤炭港口庫存維持高位,庫存量接近2600萬噸,遠高於去年同期,市場貨源仍以長協爲主,下遊需求相對平淡,多爲試探性詢價,實際成交很少,市場觀望情緒較濃。短期內預計煤炭價格仍將維持弱勢,國內電解鋁冶煉整體仍將處於盈利狀態。

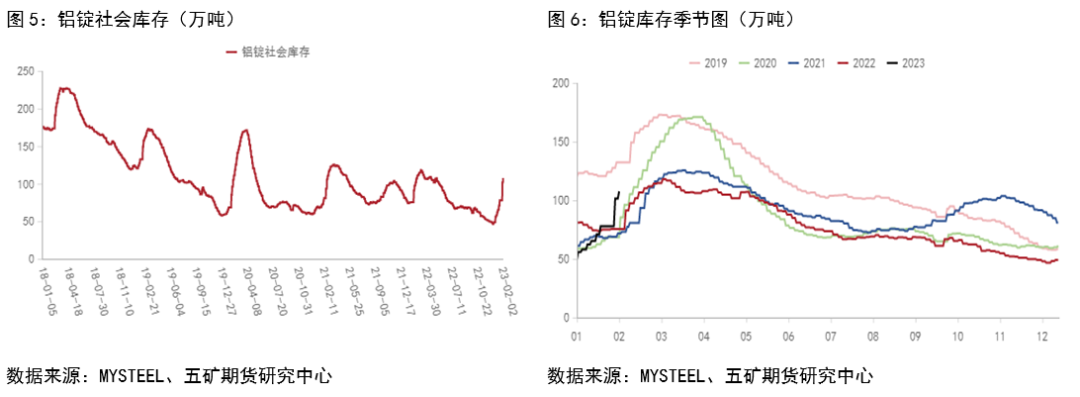

國內庫存持續走高

季節性累庫幅度超往年同期

國內社會庫存節後持續上漲,現階段已超過往年同期,累庫速度超預期。現階段的高速累庫也對鋁價形成一定壓制。2023年2月6日,SMM統計國內電解鋁錠社會庫存114.3萬噸,較上周四庫存增加9.6萬噸,較1月30上周一庫存量增加15.8萬噸。較去年2月份歷史同期庫存增加27.8萬噸。現階段需密切關注在季節性累庫結束後國內鋁錠的去庫情況,去庫的速度將對未來鋁價走勢產生直接影響。

海外庫存維持低位

天然氣價格走低帶動邊際需求預期好轉

海外方面, 隨着天然氣價格的持續走低以及歐洲的“暖冬”帶來的天然氣需求走弱,預計後續歐洲地區的制造業將會有所恢復。在供應端減產尚未恢復的情況下,現有的需求端邊際好轉對於鋁價也形成了支撐。目前LME鋁錠庫存仍然處於低位震蕩狀態,在實際需求好轉帶來鋁錠大規模去庫前,海外LME鋁價預計難以進一步向上突破。

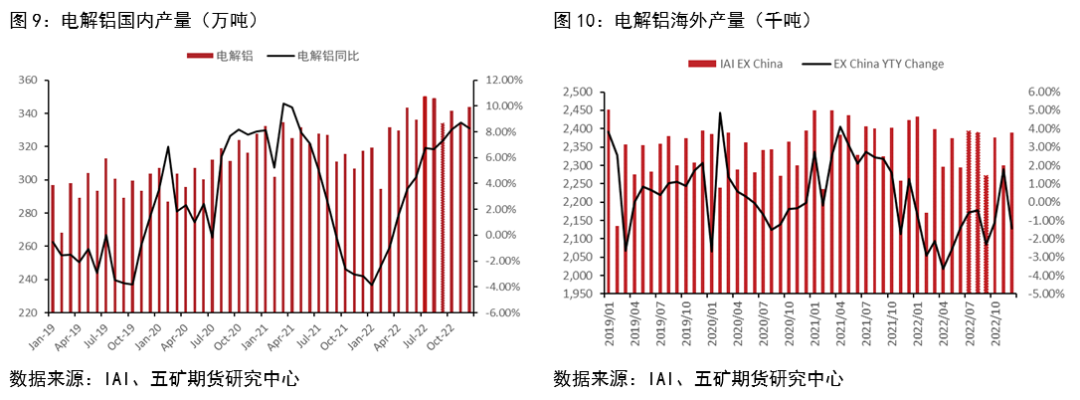

電解鋁供應整體偏緊

12月國內電解鋁運行產能環比小幅下滑,主因12月下旬貴州地區電力緊張,連續兩次要求電解鋁企業停槽減產,月內合計減產45萬噸,但考慮到停槽時間及企業需要把槽中鋁水抽出,月內貴州影響的產量有限,1月產量較12月預計環比將有所下降。美鋁南美冶煉廠復產順利,海外電解鋁產量環比有所恢復。國內雲南地區在節後再度傳出減產傳聞,根據雲南地區最新電網運行情況通報,預計雲南2月份電量缺口爲 42 億千瓦時,需要調減西電東送,調用水電蓄能和增開火電才能實現平衡。在現有情況下,國內供應端恐出現進一步減產的可能。海外方面,美鋁南美冶煉廠復產順利,海外電解鋁產量環比有所恢復,但整體較去年同期仍然有所下降。

整體而言,供應端一季度整體將呈現偏緊趨勢,對鋁價的走強形成了有力的支撐。

1月國內PMI重回擴張區間

密切關注節後復工復產情況

12月受疫情影響下遊開工率顯著走弱,1月國內PMI重回擴張區間。作爲傳統淡季疊加春節,1月PMI重回擴張區間也從側面說明了12月開工率下降較爲明顯。後續需要密切關注節後全國的復工復產及經濟復蘇情況。

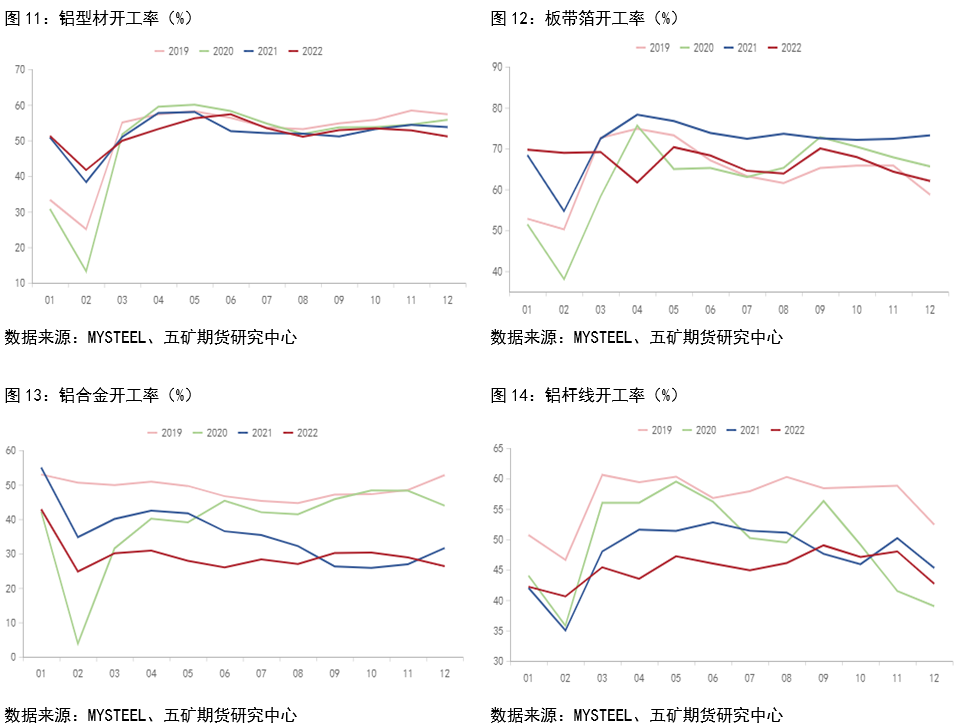

終端行業方面,汽車行業在下半年維持高速增長,新能源汽車對於汽車消費的拉動較爲顯著。隨着2023年新能源相關補貼政策的退出,預計汽車行業同比增速將有所下降。地產方面,2022年11月以來國內關於地產相關的利好政策頻出,其中央行、銀保監會發布的《關於做好當前金融支持房地產市場平穩健康發展工作的通知》中特意提及了關於保持房地產融資平穩有序、積極做好“保交樓”金融服務、積極配合做好受困房地產企業風險處置、依法保障住房金融消費者合法權益、階段性調整部分金融管理政策、加大住房租賃金融支持力度六大方面共十六條具體措施。12月國內竣工面積累計同比數據出現顯著回升,這也爲今年國內房地產竣工數據走強提供了強有力的支撐。鑑於去年受資金困境影響帶來的地產竣工面積的持續下降,今年在確保資金的情況下,地產竣工數據同比預計將有所改善。

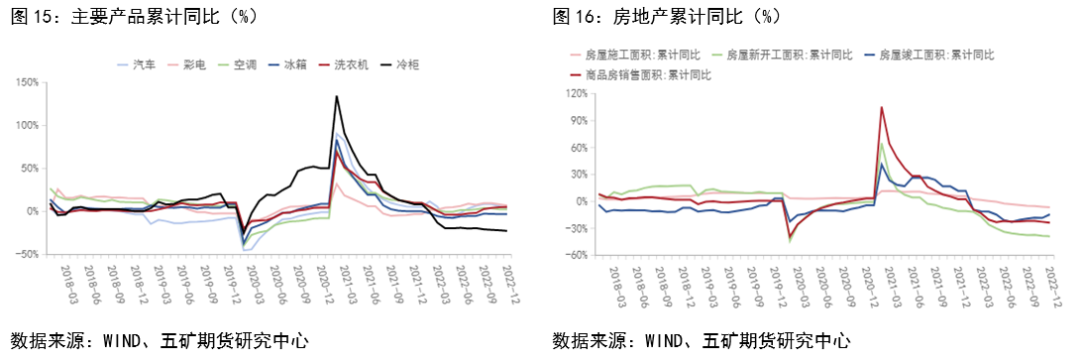

原鋁進口減少

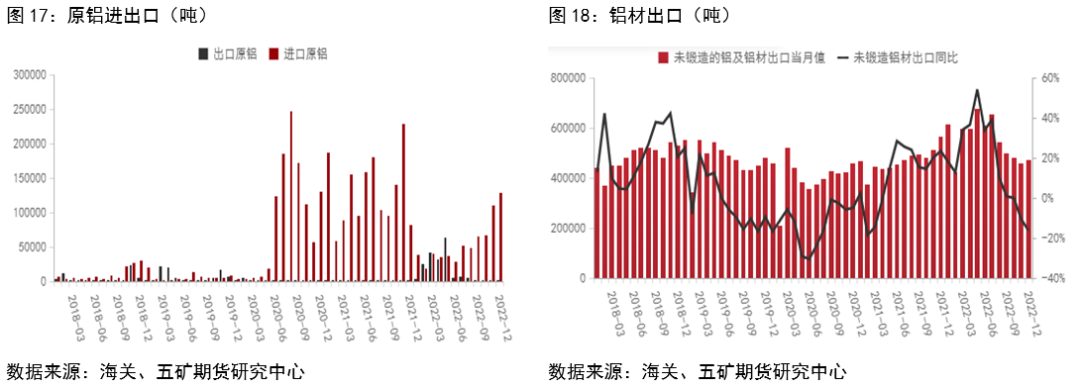

鋁材出口持續走弱

據中國海關總署數據公布,中國2022年12月原鋁進口量約爲127645.601噸,其中稅則號76011010進口量爲47.994噸,稅則號76011090進口量爲127597.607噸。2022年12月原鋁進口量環比上漲15.3%,同比增長55.2%。2022年全年國內原鋁累計進口總量爲66.8萬噸,同比下降58%。據中國海關總署數據公布,中國2022年12月原鋁出口量約爲677.3噸,其中稅則號76011010出口量爲428.138噸,稅則號76011090出口量爲249.125噸。2022年12月原鋁出口量環比下跌71.7%,同比下跌8.2%。2022年全年國內原鋁累計出口總量爲196012.8噸,同比增長2680%。

時至年底,美國、歐洲等經濟數據盡管好於預期,通貨膨脹繼續降溫,但終端消費恢復尚需時間,且12月淡季訂單疲軟,庫存水平仍穩定在高位,對我國鋁材的需求動力不足。此外,12月國內大部分地區新冠疫情感染處於高峯期,部分地區鋁加工企業開工受限也對出口構成一定影響。12月,我國出口鋁材44.8萬噸,同比下降18.7%,環比增長3.7%,在連續四個月下降後止跌回升;其中,鋁板帶、鋁箔、鋁擠壓材分別出口24.1萬噸、10.9萬噸和9.4萬噸,環比分別增長5.7%、2.0%和1.0%。2022年,我國鋁材累計出口615.0萬噸,比上年增長13.2%,繼2021年之後再次創下歷史新高,首次突破600萬噸。其中,鋁板帶、鋁箔分別出口357.2萬噸、146.4萬噸,比上年分別增長20.8%、9.6%,鋁罐料和家用箔等產品出口好於預期;鋁擠壓材出口107.0萬噸,與上年相比下降1.8%。除受到歐洲地區建築和機械等行業型材消費下降影響以外,也與歐盟對我國鋁型材實施反傾銷後,轉從其它國家和地區進口有關。

小結

節後雲南再傳限電減產傳聞帶動價格走勢整體偏強,中國PMI指數重回擴張區間,國內情緒整體樂觀。國內電解鋁社會庫存節後持續走高,盡管屬於季節性累庫,但現有庫存已超往年同期,若雲南減產未能兌現,預計鋁價繼續衝高難度較大。海外方面,歐洲地區暖冬天氣疊加天然氣價格下跌,2023年1季度整體需求預計較預期有所回升。在現有產能整體偏緊,復產預期較弱的情況下,下遊消費較四季度的恢復程度將直接決定後續鋁價走勢,整體預計鋁價將呈現震蕩偏強走勢,國內參考運行區間:18500-19800。海外參考運行區間:2450美元-2700美元。

有色分析師

吳坤金

從業資格號:F3036210

交易諮詢號:Z0015924

有色分析師

王震宇

從業資格號:F3082524