簡

簡 繁

繁本文將主要對2022年鋁產品進出口總體貿易流向進行回顧。

尚輕時代根據海關統計信息匯總,10年間,中國鋁及其制品出口量(海關稅則第76章)從2012年的496.5萬噸,增長到2022年的924.4萬噸,增長了86.2%;出口額從186億美元增長到422億美元,增長了127%。中國加入WTO20年來,累計出口鋁產品超過1.2億噸(含鋁車輪),累計出口創匯4170億美元,其中有約8600萬噸和3270億美元的鋁出口是近10年創造的,這爲產業鏈帶來了巨大繁榮和澎湃春潮。

本文將用到多個鋁產品進出口分類概念,力圖以多層面和多視角回看中國鋁產品出口的歷史圖景,客觀和冷靜總結我們來時的路程,深入理解和倍加珍惜來之不易的市場局面。

1.中國鋁及其制品出口流向

1.1 以國家/地區劃分的出口流向現狀

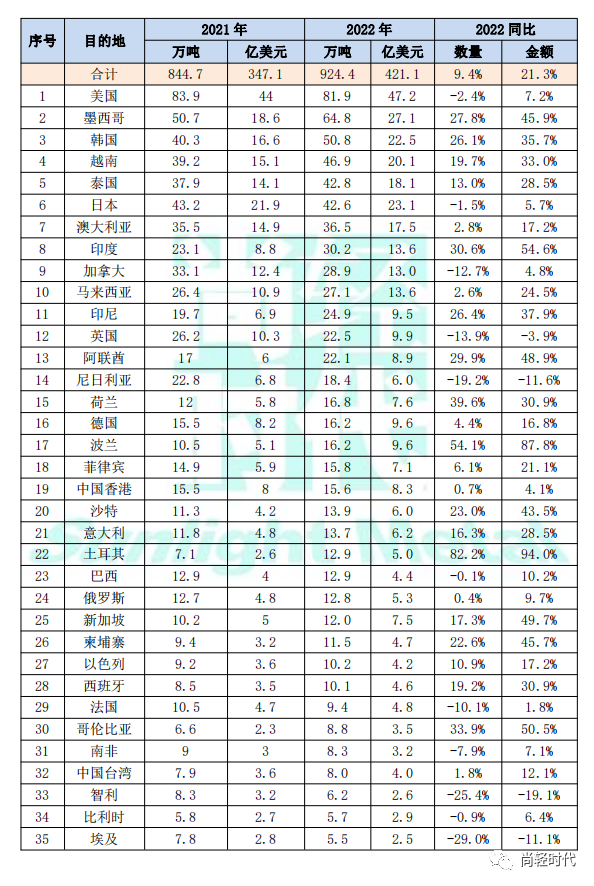

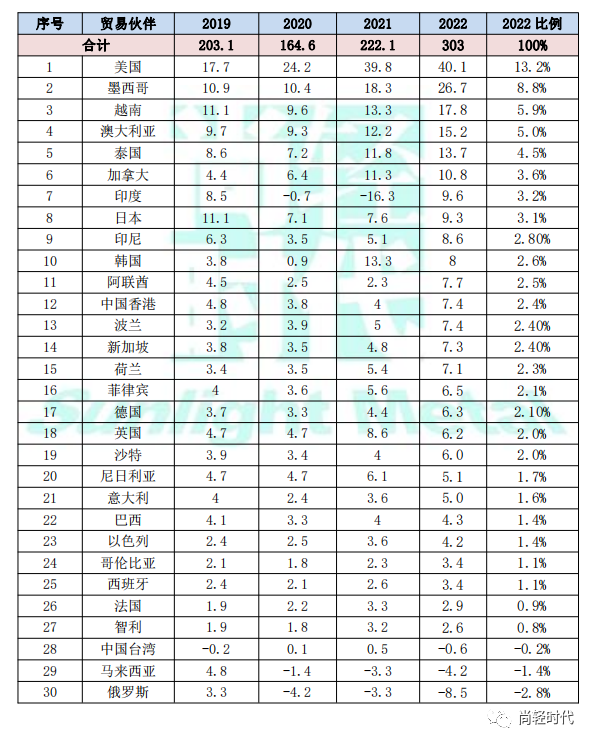

2022年,盡管面臨多重挑戰和多種困難,中國鋁及其制品出口量值都再創歷史新高。我們向200多個國家和地區出口鋁及其制品,出口遍及世界每個市場。但前5家貿易夥伴佔了總出口額的三分之一,前10家的出口額佔了50%,前30家佔了80%。認識到當前的主要貿易夥伴關系,就能抓到穩外貿、保供應鏈產業鏈穩定的關鍵點。表1.2021-2022中國鋁及其制品主要出口目的地(萬噸、億美元)

說明:本表及其他表格數據均爲實物量,未考慮商品含鋁量。

1.2 出口流向的歷史回顧

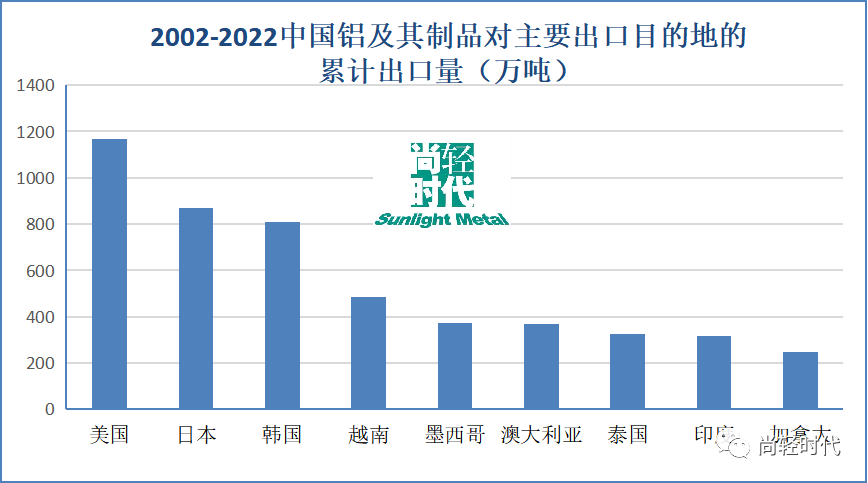

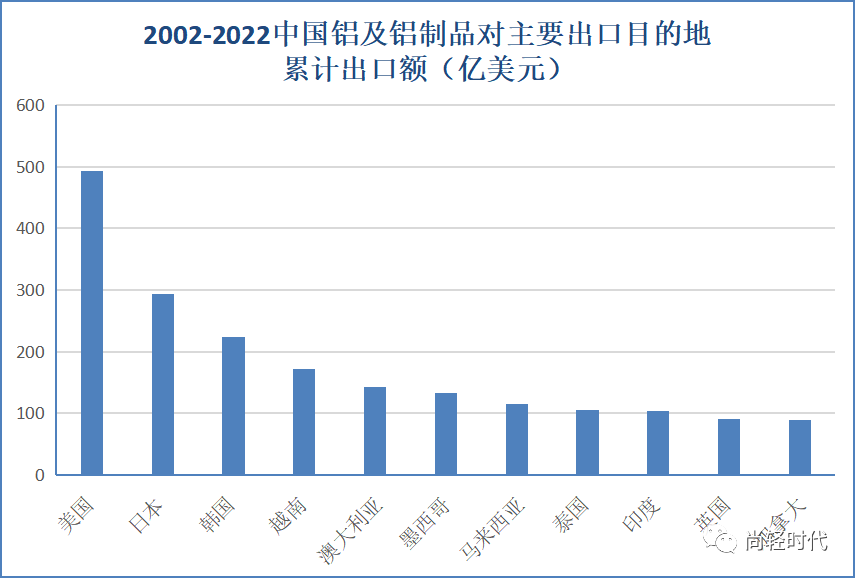

以出口額計算,從2009年起,美國超過韓國成爲中國第一大鋁產品出口目的地,並且這一地位保持了17年。其中,據尚輕時代根據中國海關統計匯總,過去20年間,中國累計向美國出口鋁及鋁制品1087萬噸,佔累計總出口量的9.9%,對美國累計出口金額445億美元,佔累計總出口金額的13.2%。而這種局面,還是在美國對中國多種鋁產品進行雙反和對部分鋁產品加收關稅的情況下形成的。

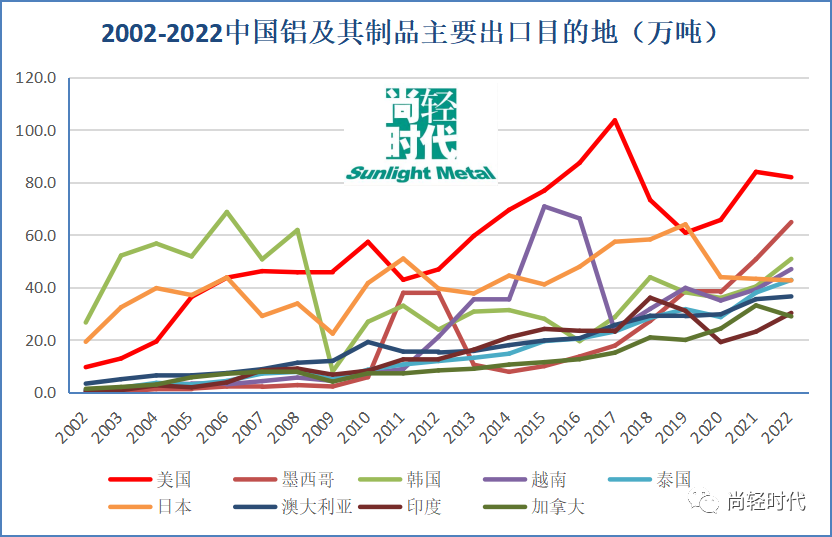

圖1.2002-2021中國鋁及其制品出口主要目的地出口量

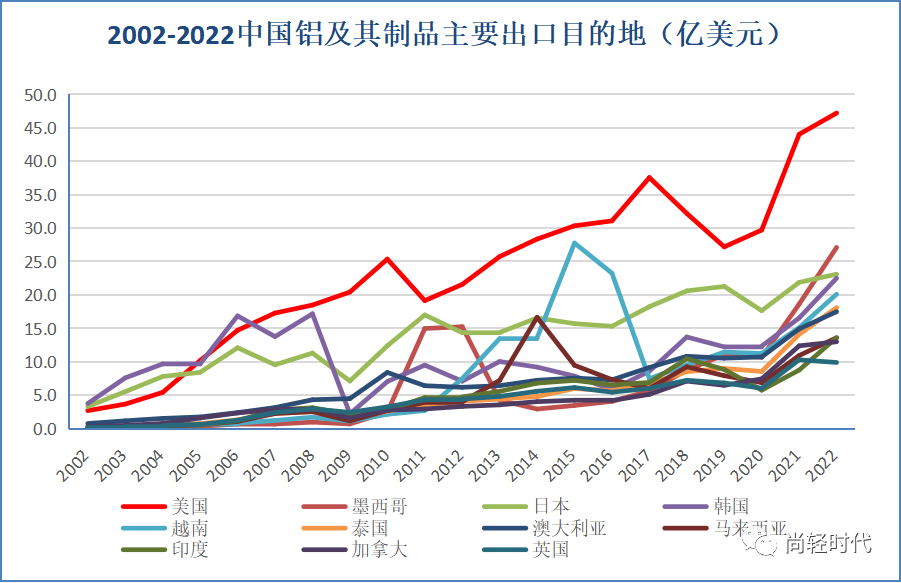

圖2.2002-2022中國鋁及其制品出口主要目的地出口金額

圖3.2002-2022中國鋁及其制品出口主要目的地累計出口量

圖4.2002-2022中國鋁及其制品出口主要目的地累計出口額

1.3 以主要經濟貿易區/經濟體劃分的出口流向

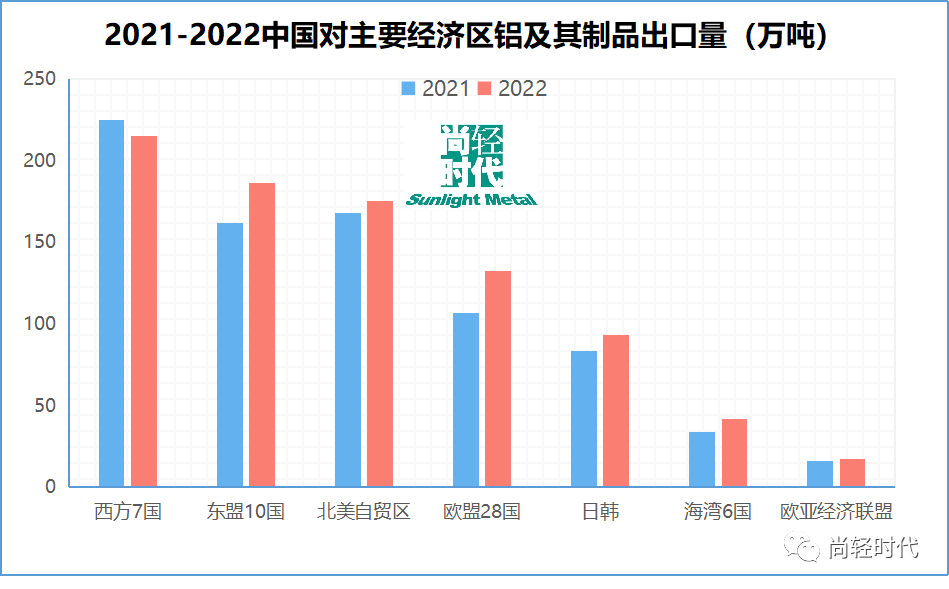

按照對各經濟區/經濟體出口額來統計,在2022年,東盟、北美自貿區、歐盟、東亞(日韓)是中國鋁及其鋁制品出口的四大市場。北美(美加墨)近10多年來一直是中國最大的鋁產品出口創匯市場。雖然出口量有被東盟趕超的趨勢,但是對北美出口的高附加值的終端和近終端鋁制品比例較高,鋁及其制品的總出口金額和出口平均單價一直位居第一。

圖5.2001-2022中國對經濟區鋁及其制品出口量

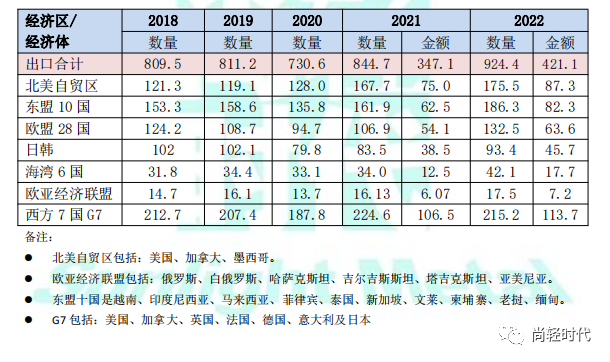

在下表的數據中,還可以看到,跨地域的西方七國聯盟G7在中國鋁及其制品出口的市場份額中舉足輕重,2022年出口總量達到215.2萬噸,出口額113.7億美元,分別佔比23.2%和27%。雖然近年來中國鋁產業鏈不斷開拓新的出口市場,並伴隨着中國制造和中國建設不斷開疆拓土,鋁產品已經出口到230多個國家和地區,包括非洲、拉美、大洋洲、中東、歐亞等地區,但是這些市場總體規模仍然有限,增長有限,傳統市場仍然是消化中國產能產量增長的主要目標市場,並且產品需求還在不斷升級。表2. 2018-2022中國鋁及其制品出口的主要經濟區/經濟體市場(萬噸、億美元)

2.中國鋁及其制品進口流向

2.1 以國家/地區劃分的進口流向現狀

2022年中國鋁及其制品(海關稅則第76章)進口量總計達到395.4萬噸 ,同比下降7.6%;進口總額116.8億美元,同比下降6.5%。其中鋁及鋁合金進口194.6萬噸,廢鋁進口151.6萬噸,鋁材進口44.4萬噸,鋁制品進口4.8萬噸。

從數量比例來看,鋁及鋁合金合廢鋁進口佔了進口量的87.6%,鋁材和鋁制品進口量比例較低,逐次遞減。這種以進口資源性產品爲主的貿易格局符合政府對行業高質量發展的要求和行業實際,極大程度彌補我國鋁資源短缺的局面,有利於利用國外資源發展加工制造業。特別是大量進口原鋁、鋁合金(包括再生鋁合金)和廢鋁,可以降低高耗能產品的生產,降低行業整體碳排放水平,符合節能降碳的發展戰略。

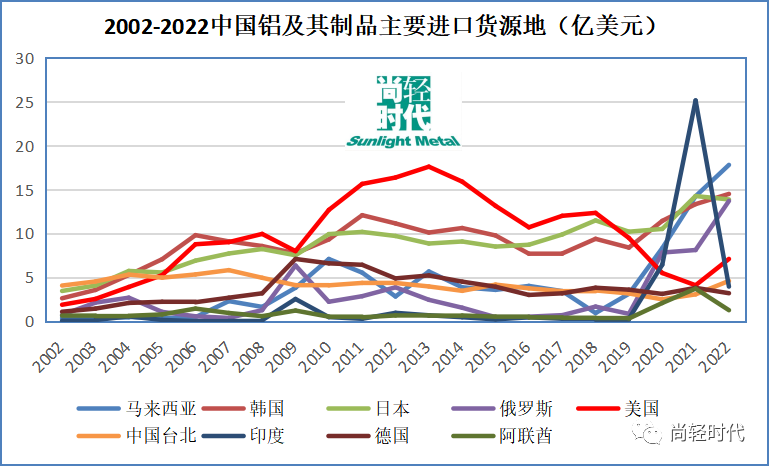

表3. 2020-2022中國鋁及其制品進口主要貨源地(萬噸)

上表中列出了2020-2022年中國鋁產品進口主要貨源地的排名。馬來西亞、俄羅斯、韓國、日本、泰國爲排在前五位的鋁進口貨源地。其中,從印度和馬來西亞的進口的鋁及鋁合金中很大一部分是鋁復化錠,實際是廢鋁分選或重熔初步加工後的原料。這一狀況的背景是,由於2019年以來中國廢鋁進口政策及標準的調整,導致廢鋁國際貿易流向的重大變化。原來直接從美國進口到中國的廢鋁量急劇減少,很多廢鋁被運到其他國家和地區進行分選和加工,再出口至中國。

2.2 進口流向的歷史回顧

中國鋁及其制品2002-2022年20年累計進口額爲1532億美元,其中美國、韓國、日本、香港、德國是中國主要進口貨源地。盡管受到廢鋁直接貿易量直接下降的影響,美國在2022年對中國出口量已經排在第6位,但是如果計算以往20年累計量,美國仍以累計202億美元排名對華出口鋁產品的首位,佔中國鋁及其制品總進口額的13.2%。鋁貿易政策和雙邊及多變經貿關系對鋁產品進口流向有重大影響,也進一步加大的進口原料的成本,未來需要政策進一步優化調整。

圖6.2002-2022中國鋁及其制品主要進口貨源地金額

圖7.2002-2022中國鋁及其制品進口主要貨源地累計進口額

3.中國鋁車輪出口情況

在海關統計中,除了76章的鋁及其鋁制品,還有另外一個稅號的鋁車輪出口量也很大,也容易識別,也需要納入鋁產品對外貿易分析。

中國是全球最大的鋁車輪生產國,2022年,中國鋁車輪出口量87.6萬噸,同比下降9%;2022年鋁車輪出口額48.2億美元,同比增長了1.9%。美國一直是是中國鋁車輪出口的單一最大市場,2022年對美出口量爲30.3萬噸,出口額18億美元,分別佔比爲34.5%和37.3%。而對美出口最高峯的2018年出口量爲48萬噸,佔比高達47.8%。

表4. 中國鋁車輪出口主要目的地(萬噸、億美元)

4.中國鋁產品貿易順差

4.1 鋁及其制品貿易順差

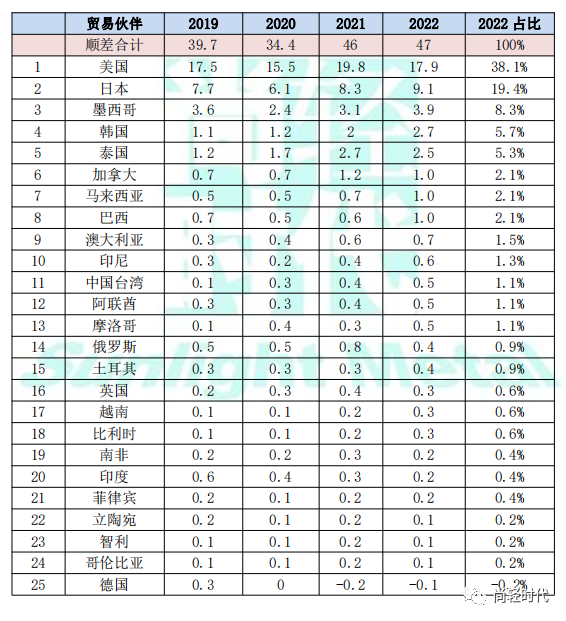

上面3個部分中,我們已經分別對鋁產品進出口情況進行了總結和回顧,下面我們把出口和進口放在一起進行對比,匯總下對不同貿易夥伴的進出口貿易順差情況,更加直觀表述與不同夥伴的貿易關系。注意,這部分的統計同樣不含鋁土礦和氧化鋁進出口數據。

從下表數據看到近4年中國與主要貿易夥伴的順差情況。2022年,美國、墨西哥、韓國、澳大利亞、泰國是排在前五位的中國鋁及其制品產品貿易順差國。2022年,中國對大多數的貿易夥伴的貿易順差都有顯著增長。尤其對墨西哥、歐盟、東盟國家的順差顯著增長。這背後反映了國際貿易爭端和產業布局調整後的全球鋁貿易新動向。特別值得關注的是東盟國家與中國鋁產品的貿易關系,這些地區的部分國家轉口貿易增加,同時進口中國初級鋁加工產品後進行精深加工再出口是一個值得關注的趨向。

表5. 2019-2022中國鋁及其制品主要貿易夥伴貿易順差(億美元)

4.12鋁車輪貿易順差

由於中國進口鋁車輪的數量較少,順差排序與出口排序基本吻合。

表6. 2019-2022中國鋁車輪主要貿易夥伴貿易順差(億美元)

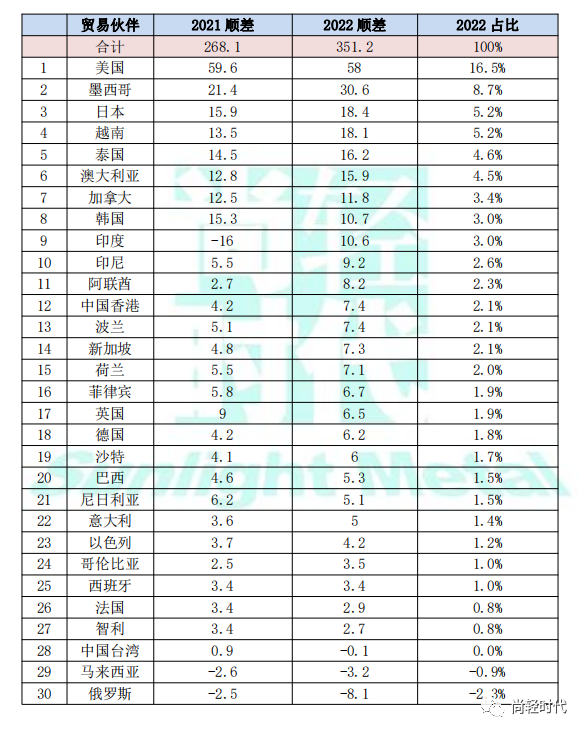

在考慮了鋁及其制品和鋁車輪之後,我們計算出了中國2022年中國與主要貿易夥伴鋁產品貿易順差的數據。見表7。

2022年,美國、墨西哥、日本、越南、泰國是中國鋁產品貿易順差排在前五位的國家,合計佔比45.7%。分不同經濟區/經濟體統計,北美三國合計佔比爲36.9%;G7佔比40.4%。

表7. 2021-2022中國鋁產品主要貿易夥伴貿易順差(億美元) (含鋁及其制品、鋁車輪)

這些數據能讓我們清晰的了解,哪裏是中國鋁最大的鋁產品出口市場,哪裏有最重要的貿易夥伴,哪裏是需要進一步開拓的潛在市場。也可以幫助我們分析,要保持外貿的增長和行業穩定運行,哪些重要的貿易關系需要維護和保持。還可以幫助我們推演,如果市場形勢有變,直接和間接的影響有哪些,程度有多大,要做好哪些相關的應對預案。

拋開貨幣金融方面的考量,在工業化、城鎮化發展的增長階段,更多出口和貿易順差意味着更多的安排國內產能,更多的投資、更大的經濟總量和活力、更多的社會就業和穩定,是高質量發展的基礎和必然階段。但我們知道,貿易順差越多並不一定好,要保持適度。在開放經濟條件下,化解貿易順差之弊,需要依據統籌國內發展和對外開放的要求,將經濟發展的思路從出口導向型發展戰略轉向出口與內需並重的經濟發展戰略。但是,這種產業轉型需要更多的時間和成本,也需要更好的環境和時機。

5.結語

有關中國鋁產品出口的重要性和積極意義,在前幾篇文中都說過了,再說就多了過了。有興趣的可以去回看下。

有關此系列文章的用處,先說點分析建議;

① 穿透數據,分析鋁產品貿易結構和貿易流向,識別主要貿易夥伴,找到症結,解決主要矛盾。這不僅僅是要看單一國家和地區,還要看下經濟區和經濟體。

② 考慮背景,分析貿易成因,識別偶然性和必然性,把握趨勢性。鋁產品的外貿格局和流向的影響因素很復雜,除了產品本身的制造、優劣、價格,還受雙邊和多邊關系、政策影響。

③ 局勢推演,研判進出口貿易風險和挑戰。要研究和考量下,如果這樣那樣的變量和因素發生,這個領域會如何變化和應對,耐受度和承載力如何。

④ 細分市場分析,制訂企業外貿策略。企業可以通過以上數據分析各類鋁產品市場容量,品種、價格情況,市場趨勢,市場穩定性,把握安全性。以此作爲爲制訂企業的市場開發或採購策略的參考,確定適合自身能力和特長的業務主攻方向,更重要的是評估和規避潛在風險,首要保生存和保穩定。

此刻,我們每個經濟實體和每個人都面臨種種困難和挑戰,時代的一粒灰,落在個人頭上就是一座山。許多人無可奈何,無以表達,無所適從,更多的人負重前行。我們都更需要彼此的鼓舞和關照,能提振信心和勇氣度過艱難的時光。我整理出這些鋁外貿數據,與感興趣的同仁一起回看過往來時的路,也算能在此刻從一個側面進行的自我激勵和相互激勵吧。20年、10年,5年,在各種驚濤駭浪中,中國鋁工業一步步走到今天,達到了以前難以想象的規模和臺階,奠定了未來走向更高質量發展的基礎。每個外貿數據的背後都是生動的行業圖景,都凝聚着努力和艱辛,都寄託着追求和期待,都蘊藏着或壯麗和美好、或悲壯和感傷的鋁業故事、人生故事。我們很多人都身在其中,感同身受,見證並參與這史無前例的發展歷程。我們應該有理由自豪,有理由振作,有信心打出手中的一張張好牌,抒發出心中的壯志豪情,早日走出陰霾,踏實地陪伴老人一天天變老,幸福地看孩子們一天天長大,快樂地與同事們一天天成長,共同走向美好未來!

在當前剛剛走出新冠肺炎疫情陰霾,世界經濟復蘇前路坎坷的特殊歷史時期,習總書記高瞻遠矚,明確傳達出中國聲音:“見出以知入,觀往以知來。一個國家、一個民族要振興,就必須在歷史前進的邏輯中前進、在時代發展的潮流中發展。中國擴大高水平開放的決心不會變,同世界分享發展機遇的決心不會變,推動經濟全球化朝着更加開放、包容、普惠、平衡、共贏方向發展的決心不會變。”

在二十大報告中,習總書記再次擲地有聲的強調:

l堅持高水平對外開放,加快構建以國內大循環爲主體、國內國際雙循環相互促進的新發展格局。

l推進高水平對外開放,穩步擴大規則、規制、管理、標準等制度型開放,加快建設貿易強國,推動共建“一帶一路”高質量發展,維護多元穩定的國際經濟格局和經貿關系。

l中國堅持對外開放的基本國策,堅定奉行互利共贏的開放戰略,不斷以中國新發展爲世界提供新機遇,推動建設開放型世界經濟,更好惠及各國人民。中國堅持經濟全球化正確方向,共同營造有利於發展的國際環境,共同培育全球發展新動能。

習主席上述闡述也爲鋁工業未來發展指出了光明正道。回顧鋁產品對外貿易大數據,就是在理解中國鋁工業發展的歷史邏輯,把握全球鋁業發展的時代潮流。我們應該有所共識,充分利用兩種資源兩個市場發展中國鋁工業是歷史的必由之路和現實選擇,我們已經從中受益。我們不應在面臨更大些阻礙時就輕言放棄或動搖走過和正在走的路。特別是鋁產品的出口仍將是當前和未來相當長的時期中國產業鏈需要依靠的重要增長極,國家、社會、企業和廣大從業者都對此寄予厚望。

我們要高度警惕國外“脫鉤”的趨向,化解相關風險;要權衡利弊,求同存異,找到包容發展和合作共贏的平衡點。同時要堅決抵制國內一些“主動閉關”的傾向。我們應該統一認識,以黨中央制訂的方針爲引領,積極應對,主動出擊,繼續以開放姿態和實際行動主動融入全球可持續的鋁產業鏈和價值鏈,理直氣壯地踐行“在歷史前進的邏輯中前進、在時代發展的潮流中發展。”同時,也要固根基、鍛長板、補短板、強弱項,加快鋁行業綠色轉型和提高可持續性,並善於對外講好中國鋁產業鏈的好故事,傳播中國鋁工業好聲音,更好地展現中國鋁企業的責任能力和社會擔當。

黨的二十大,已經在關鍵時刻爲我們勾畫出新時代的發展藍圖,指明了方向,深化改革擴大開放的春風將繼續吹遍祖國大地,溫暖人心,激發更大的發展活力。

一切已經開始,一切遠未結束。道阻且長,行則將至,行而不輟,未來可期。讓我們繼續守望!

董春明