簡

簡 繁

繁目前,我國氧化鋁行業正面臨着尷尬現狀,前有產能過剩壓制,後有電解鋁需求4500萬噸的“天花板”限制,還將面臨原料端高度依賴進口,生產成本相對較高,赤泥的綜合循環利用迫在眉睫等一系列問題。

電解鋁產能天花板下的“過剩危機”

從一系列數據看,我國氧化鋁行業將面臨嚴峻的“產能過剩”危機。

產量方面,國家統計局數據顯示,2022年中國氧化鋁產量8186.2萬噸,同比增長5.6%。其中,2022年山東產量爲2785.22萬噸、山西產量2045.34萬噸、廣西產量1279.28萬噸和河南產量1018.86萬噸,產量分別同比增長1.32%、4.38%、12.87%和-1.12%。

2022年主要氧化鋁生產省份產量(單位:萬噸)

需求及產能方面,我國95%的氧化鋁用於電解鋁的生產,其餘5%則用於陶瓷生產、強化玻璃、化學媒介物等非冶金用途。因此,電解鋁的產量對氧化鋁的需求量起到決定性作用。近年來,由於供給側結構性改革,構築電解鋁合規產能“天花板”,意味着我國氧化鋁未來數年需求也將被壓制在電解鋁產能“天花板”之下。

在碳中和趨勢的引導下,全球電解鋁產能增速出現明顯放緩,整體產量保持穩定。隨着我國電解鋁4500萬噸產能天花板的到達,違規產能相繼關停,行業擴張處處受到掣肘,對氧化鋁的需求也逐步逼近理論上限。2022年11月,工信部等三部門印發《有色金屬行業碳達峯實施方案》,明確提出要鞏固化解電解鋁過剩產能成果。堅持電解鋁產能總量約束,嚴格執行產能置換辦法,研究差異化電解鋁產能減量置換政策,將嚴控電解鋁新增產能納入中央生態環境保護督察重要內容,防範氧化鋁等冶煉產能盲目擴張,推動電解鋁等行業改造升級。完善階梯電價等綠色電價政策,引導電解鋁等主要行業節能減排,加速低效產能退出。

據SMM數據統計,2022年國內新投氧化鋁產能達到了1030萬噸,截至2022年12月,除去已經停減產暫無復產計劃的產能,國內氧化鋁建成產能達9,675萬噸。而我國電解鋁建成產能爲4526萬噸(含已建成未投產產能),運行產能爲4043萬噸,即便按照電解鋁4500萬噸的年產能天花板進行測算,對應氧化鋁需求量爲8730萬噸,當前氧化鋁建成產能仍然顯著過剩。再加之行業內不斷新建產能,使得矛盾不斷加劇,氧化鋁價格上漲受到抑制,而價格壓制下行業利潤空間也較爲有限,產能過度投資或危及產業健康長久發展。在自身產能過剩與需求端產能天花板的雙重夾擊之下,氧化鋁行業陷入困局之中,未來需高度關注產業政策的變化。

核心資源端,鋁土礦儲量難以爲繼

我們知道,鋁土礦是生產氧化鋁的原材料。

然而,我國鋁土礦資源儲量並不豐富且稟賦不佳。根據國土資源部公布的全國鋁土礦儲量數據,截至2019年底中國鋁土礦查明基礎儲量9.8億噸,僅佔全球儲量的4%,主體爲沉積型鋁土礦牀,98%以上爲一水硬鋁石,屬於高鋁、高硅、低鐵、難溶礦石。

世界主要國家鋁土礦儲量分布表(萬噸)(數據來源:USGS)

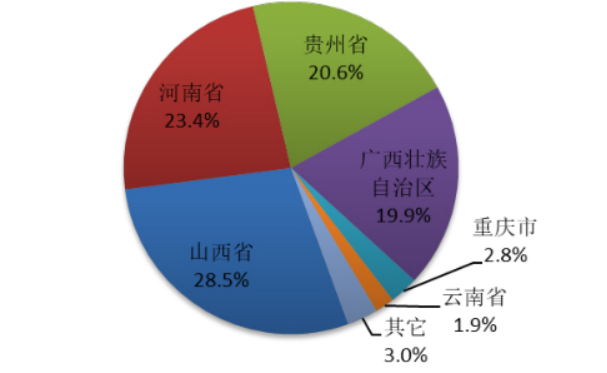

我國鋁土礦查明資源儲量分布於19個省(區),資源分布比較集中的有山西、廣西、貴州、河南、重慶以及雲南,前4個省區的鋁土礦資源儲量佔全國的90%以上。

中國鋁土礦查明資源儲量分布圖

但是,河南、山西和貴州的鋁土礦儲量逐年減少,主要的原因是過去的過度開採對鋁土礦造成了不可逆的破壞,使得這些地區的鋁土礦品位不斷下降,導致鋁土礦資源受到嚴重制約。而廣西等西南地區鋁土礦資源較爲豐富且品位較高,儲量相對豐富。

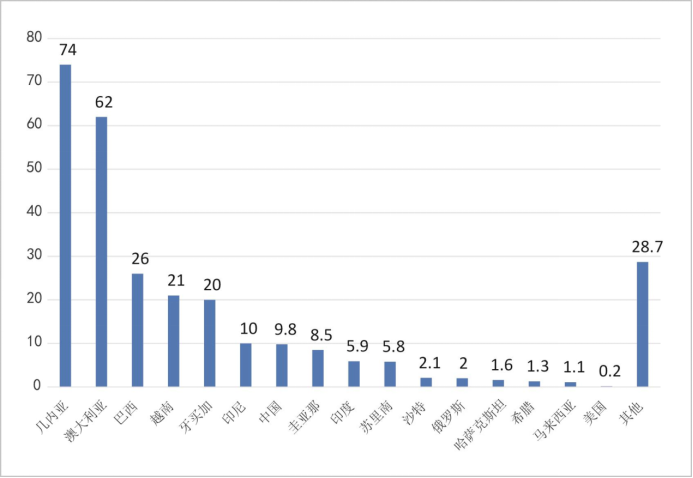

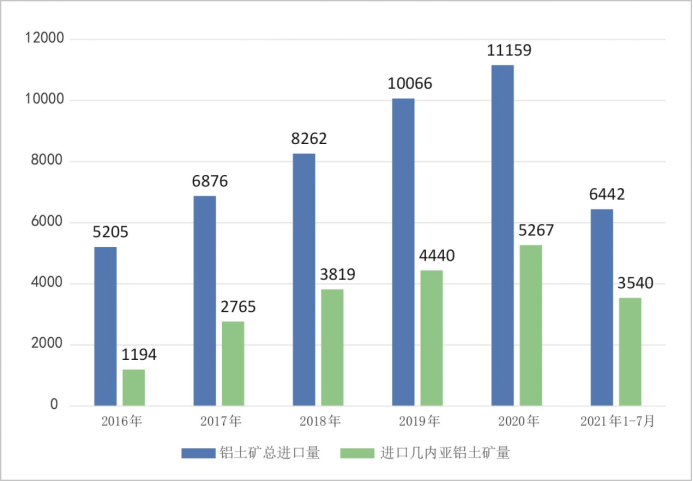

相對全球而言,我國鋁土礦資源較爲匱乏,鋁土礦資源保障程度低,可開發利用的後備資源嚴重不足,對外依存度大。中國鋁土礦進口來源國主要是幾內亞、澳大利亞和印尼,近幾年幾內亞進口佔比已經超過一半,是中國鋁土礦最大供應國。

近幾年幾內亞成爲我國第一大鋁土礦進口國(萬噸)(來源:國家統計局、中國海關)

如此高度集中的進口來源地使得我們的鋁土礦進口貿易風險較大,出現任何不穩定的因素時,因缺乏可供選擇的替代方案,將會嚴重影響到我們的氧化鋁生產。

赤泥污染,綜合利用迫在眉睫

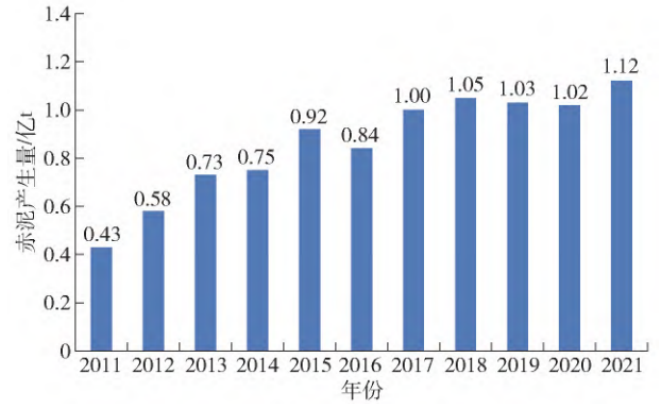

赤泥是氧化鋁生產過程中產生的強鹼性固體廢渣,含大量氧化鐵,顯紅色。中國作爲氧化鋁生產大國,根據國家統計局等相關資料顯示,自2017年起,我國每年產生的赤泥均超過1億t。

2011—2021年我國赤泥產生量

但是,目前赤泥的綜合利用率不足10%,大量的赤泥需要採用築壩堆存的方式進行處置。這不僅使得大量鐵金屬資源無法正確利用和無端流失,也使得堆放的土地資源被浪費,並且赤泥爲鹼性物質,隨着雨水的衝淋,赤泥中的鹼會被溶出,易污染地表水和地下水,影響環境。

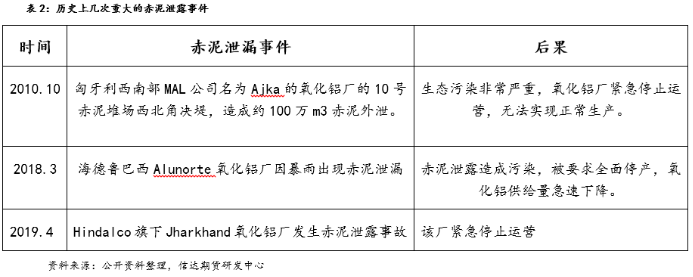

從上表可以看出歷史上的赤泥泄露事件都給環境帶來了深重的災難,以匈牙利赤泥泄露事件爲首,赤泥所到之處都可能帶來生物的滅絕和生態的災難,同時也導致氧化鋁廠無法正常生產,嚴重影響市場供應。因此,解決氧化鋁生產過程中產生的赤泥問題是氧化鋁產業持續發展所必須攻克的一個難關。

小結

目前來看,我國氧化鋁需求量受制於電解鋁產能的現狀不會改變。從我國鋁產業的終端需求來看,建築、機械、交運、電力等多個領域是市場傳統焦點。近年來,我國房地產行業的整體低迷,使得以鋁爲代表的資源品終端需求增長乏力,新能源汽車以及光伏的發展或成爲未來數年的需求增長的新動力。雖然還是較難完全彌補房地產低迷帶來的需求缺口,但是鋁行業需求結構改變對氧化鋁產業走出困局仍有積極作用。

參考來源:

[1]產能天花板下的氧化鋁相對過剩危機. 信達期貨研究所

[2]數據解讀:2022年中國氧化鋁年度產能及產量.SMM上海有色網

[3]我國氧化鋁產能過剩格局加劇.期貨日報

[4]產能過剩+下遊消費需求限制 氧化鋁陷前後夾擊困局.中國有色金屬報

來源:粉體網