簡

簡 繁

繁年後以來,各類大宗商品價格有所回調,當前鋁價表現已經較爲強勢。2022年受極端幹旱天氣影響,部分流域豐水期來水不足,水位處於相對低位,水力機組發電受到嚴重影響。電解鋁作爲高耗能金屬,成爲首當其衝的負荷壓減對象,致使鋁供應端受到了較大的擾動。

整體來看貴州地區復產還存在困難。電廠設有安全準備期,春節假期間應急碳塊採購流程被拉長,拖延了復產時間。此外,貴州本地火電企業盈虧平衡的鋁價在17000-18000元/噸,鋁企的復產動力也不夠強勁。在復產節奏偏慢的情況下,鋁水不足導致下遊訂單出現了虛假的繁榮。根據調研數據,理想狀態下遵義、清鎮、安順三地電解鋁企業一、二、三季度分別有22萬噸、30萬噸、15萬噸復產;近日,雲南省鋁企再度接到壓減負荷的口頭通知,此次減產按照13000-13500千瓦時/噸的電耗進行測算,理論影響產能約爲74-76萬噸,還需持續關注減產落地情況以及後續電力供應情況。目前企業已經開始逐步推進減產節奏,在此期間內復產的可能性很小。

短期來看,在需求尚未兌現之前,成本支撐邏輯或爲價格主要指導。我國仍然處於嚴重缺電階段,電解鋁能耗成本很高,即時成本在17000-18000元/噸,意味着下方有支撐,從目前價格來看下降空間有限,但產能頻繁擴張疊加內需恢復速度較慢,後期上漲至20000元/噸則需要需求新的發力點。當前2月份時點上基本面依然處於供需雙弱的情況,由於供應端雲南擴大減產消息的落地,價格主要表現爲抗跌。全年電解鋁供需出現緊平衡,但光減產沒有實質性需求向好,價格區間震蕩的可能性更大。目前需求端刺激政策尚未完全落地,無法證僞,真正的消費旺季在3-4月,3月份需求預期很好,但消費恢復力度有待觀察。此外海外宏觀環境向好,美國緊縮預期即將結束,歐洲的能源危機部分緩解,海外消費也有復蘇跡象。

中長期來看,全年角度消費並不悲觀,今年需求增量可能主要由新能源相關產業貢獻,唯二的變量是地產和出口量。地產確有較多不確定性,其不確定性主要來自於復蘇的節點。目前消費不及預期,今年主要看政府的投資拉動。考慮到政府會不斷刺激消費,因此地產向好預期較爲確定,剩下的只是何時兌現的問題。去年年末疫情放開以後,立即出臺了地產刺激政策,可能在下半年會有體現,衝抵下半年豐水期產量的提升。從政策上看,國家層面上依然以保交樓爲方針指引,整體政策力度較爲溫和,維持託而不舉的狀態。而地方層面上以刺激需求爲主,政策應出盡出。盡管政策落地尚需時間,房企從銷售端造血以及融資端輸血雙向通道不一定能即時打通,新屋開工數據仍然面臨下滑預期,但在保交樓的前提下,與建築用鋁消費關聯最大的竣工數據毫無疑問會迎來較大的同比漲幅,預計全年或能恢復至同比增10%-15%;從現實上看,目前廣東地區下遊鋁棒訂單量較爲可觀,由於鋁棒終端主要應用於地產,因而今年消費並不悲觀,鋁型材建築方面訂單也有所回升,同比去年元宵前後有所回暖。出口方面存在一些壓力,今年海外供應過剩的情況並不嚴重,整體需求也不悲觀。而在去年高基數的前提下,今年鋁材出口量下降是必然趨勢,在去年的基礎上降低100萬噸左右是較爲合理的水平。

供應端貴州復產進度緩慢,雲南減產擴大並逐步落地,一增一減之下疊加消費尚未真正復蘇,短期基本面表現偏向於供需雙弱,長期則由於水電緊缺大環境表現爲緊平衡,預計鋁價仍將以18000元/噸的成本線爲低點作爲區間下限支撐,上限參考前期高點在19000-20000元/噸之間,向上突破需看到刺激政策落地,主要還需依賴地產端消費的提振,在保交樓大背景下竣工數據改善的確定性較大,對鋁消費進行提振,具體改善或體現在今年三四季度。

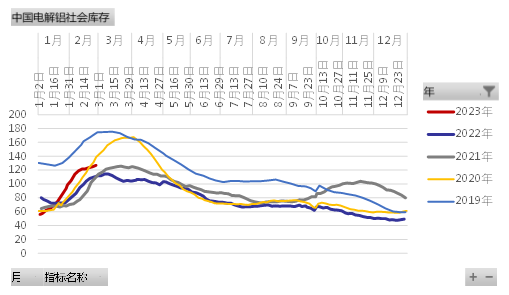

圖1我國鋁錠社會庫存(萬噸)

數據來源:SMM,國海良時期貨研究所

研究員:王晨希

從業資格證號:F3019654

投資諮詢資格號:Z0011802

研究員:陳怡

從業資格證號:F03090744