簡

簡 繁

繁報告要點:

整體而言,鋁的供應端在2023年上半年,國內在雲南限電背景下相對偏緊,海外隨着天然氣價格的下跌以及新產能的投放會有所上漲。需求端考慮到海外經濟衰退預期的同時國內地產政策的放鬆疊加光伏以及新能源汽車帶來的下遊增量,上半年國內需求會好於海外,在電解鋁累庫的同時鋁棒庫存持續下跌也驗證了房地產竣工端恢復帶來的需求,但考慮到後續俄羅斯鋁錠進入後對供應端的衝擊以及下半年房地產竣工轉入下降周期,2季度預計國內鋁價將由現有的震蕩偏強轉爲下跌,2023年國內消費端的增量將集中體現在上半年房地產竣工端修復帶來的利好中。海外方面隨着美國通脹及就業數據的超預期增長帶來美聯儲態度的再次轉鷹,預計消費較去年難有顯著增長,整體將呈現供大於求狀態。

短期國內鋁價參考運行區間:18000-19000元 。海外LME_3M運行區間:2200-2600美元。

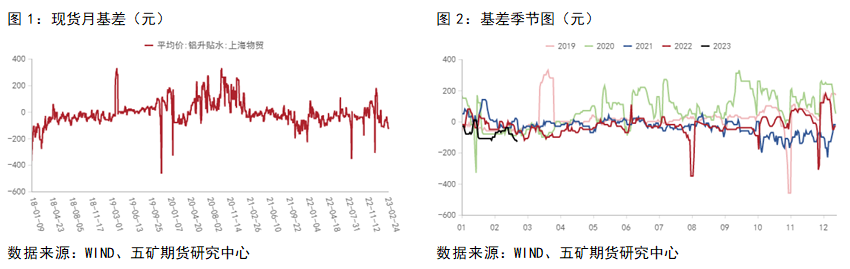

基差

基差方面,盡管在疫情管控放鬆後海內外普遍對國內2023經濟情況較爲樂觀,但疫情對消費的衝擊疊加春節淡季的到來,國內現貨升貼水整體維持低位,低於往年同期水平。在後續消費復蘇強勁的現實被驗證以前,基差預計整體將維持低位。

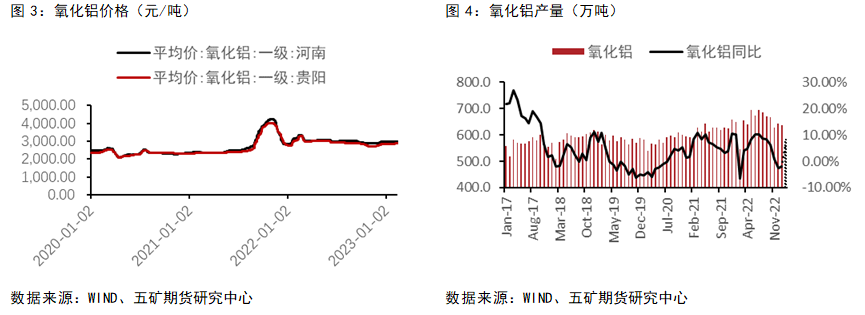

氧化鋁

氧化鋁方面,受1月國內氧化鋁產量小幅下滑影響,氧化鋁價格整體保持堅挺。整體而言,1月國內氧化鋁維持緊平衡格局,2月份貴州和山西地區部分氧化鋁廠有復產計劃,河北文豐新投120萬噸產能將會釋放,預計2月份氧化鋁日度產量將增加至21萬噸/天,2月(28 天)國內冶金級氧化鋁總產量爲583萬噸,較去年同期上升10.7%。隨着後續貴州四川等地電解鋁廠逐步復產,國內對氧化鋁需求會有所增加,但復產速度或許較慢,短期內對供應端影響較小。同時雲南限電減產帶來的減量導致短期內氧化鋁需求存在下降的可能,因此氧化鋁價格進一步走強的可能性較低。

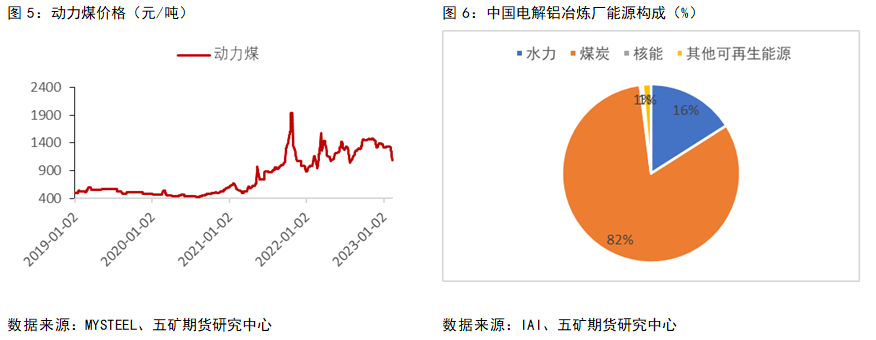

電力成本

現階段國內電解鋁冶煉廠的主要電力來源以煤炭爲主,盡管水電的比例在逐年上升,但火電比例仍然超過80%。隨着年初動力煤價格的斷崖式下跌,國內電解鋁冶煉成本也出現了顯著的鬆動,同時年初電解鋁下遊復工復產仍在進行中,整體消費不及預期,這也帶動了電解鋁價格的下滑。近期隨着復工復產的進行,下遊需求有所好轉,但國內煤炭累庫延續,煤炭供應也在節後開始逐步增加,短期內預計動力煤價格仍將維持偏弱運行。

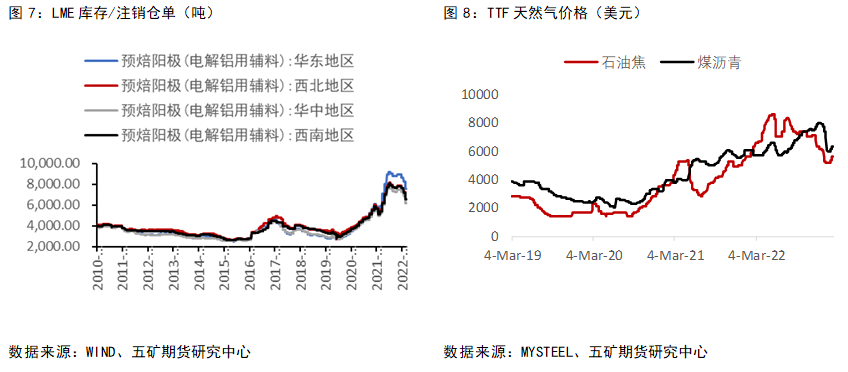

陽極碳棒

作爲除電力和氧化鋁外電解鋁冶煉成本佔比中最高的一項,陽極碳棒的價格在年初也出現了大幅度下跌。陽極碳棒的價格主要由煤瀝青與石油焦決定。煤瀝青主要由國內煤炭價格決定成本,石油焦主要跟隨原油價格波動。可以看到,在進入2023年後,國內石油焦和煤瀝青價格均出現了較爲顯著的下跌,這也帶動了電解鋁冶煉成本的走低。現階段煤炭價格處於相對低位,後續下跌空間有限。同時俄羅斯宣布於3月開始原油減產50萬桶/日,該減產有望減弱懸在高硫頭上一整年的俄燃油流入利空,伴隨原油與價格震蕩上行,高硫有望持續走強,帶動石油焦價格反彈。

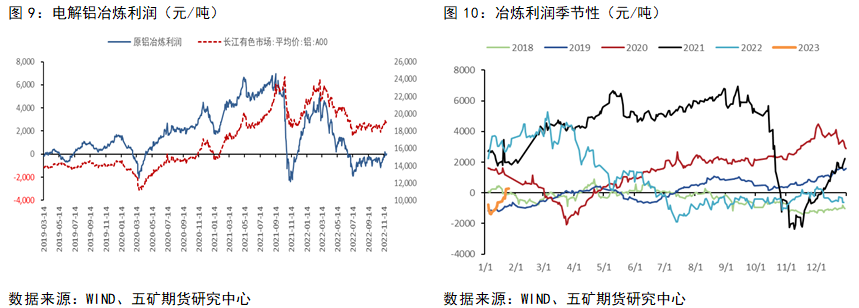

電解鋁冶煉利潤

整體而言,後續電解鋁成本進一步下降的空間較小,現有價格已經充分釋放了由於成本降低帶來的冶煉廠利潤空間。後續如果相關冶煉原料價格出現反彈帶動電解鋁冶煉成本走高,電解鋁價格可能受此影響同步走高。

庫存

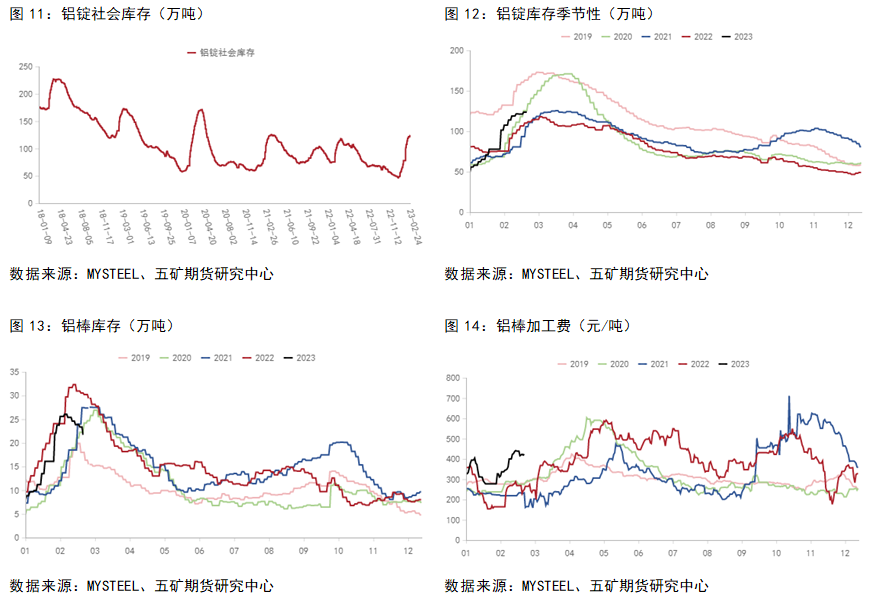

2023年2月27日,SMM統計國內電解鋁錠社會庫存126.8萬噸,較上周四庫存增加2萬噸,較1月底庫存月度增加28.2萬噸,較2022年2月份歷史同期庫存增加15.1萬噸。較春節前1.19日庫存累計增加52.4萬噸。本周,電解鋁錠庫存仍是小幅增加趨勢,較上周四(2.23日)庫存增加2萬噸,增幅放緩。國內社會庫存節後持續上漲,現階段已超過往年同期,累庫速度超預期。現階段的高速累庫也對鋁價形成一定壓制。

與電解鋁庫存相比,鋁棒庫存出現了顯著的下降。這主要得益於房地產竣工端數據的恢復帶動的鋁棒消費的走強。

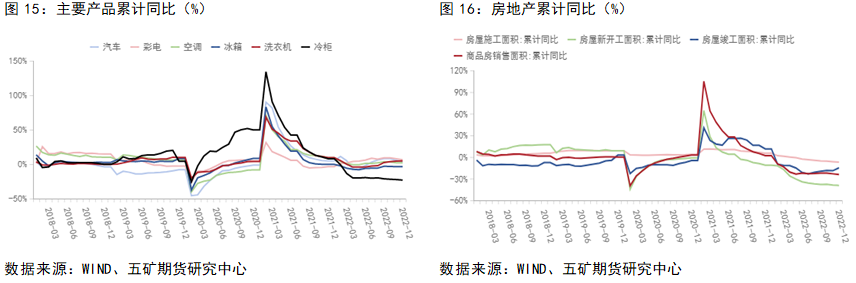

終端行業方面,汽車行業在下半年維持高速增長,新能源汽車對於汽車消費的拉動較爲顯著。隨着2023年新能源相關補貼政策的退出,預計汽車行業同比增速將有所下降。地產方面,2022年11月以來國內關於地產相關的利好政策頻出,其中央行、銀保監會發布的《關於做好當前金融支持房地產市場平穩健康發展工作的通知》中特意提及了關於保持房地產融資平穩有序、積極做好“保交樓”金融服務、積極配合做好受困房地產企業風險處置、依法保障住房金融消費者合法權益、階段性調整部分金融管理政策、加大住房租賃金融支持力度六大方面共十六條具體措施。12月國內竣工面積累計同比數據出現顯著回升,這也爲今年國內房地產竣工數據走強提供了強有力的支撐。鑑於去年受資金困境影響帶來的地產竣工面積的持續下降,今年在確保資金的情況下,地產竣工數據同比預計將有所改善。

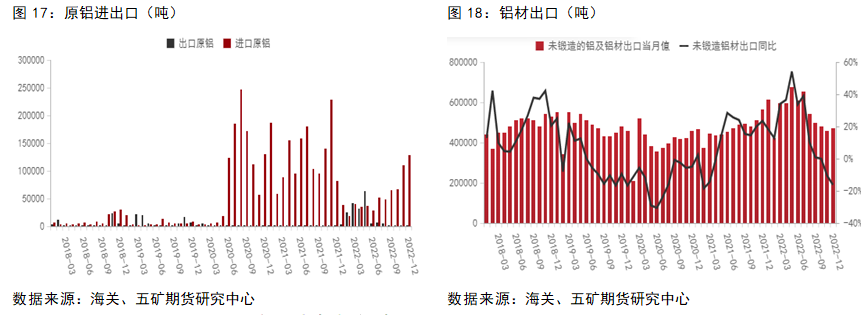

原鋁進口減少,鋁材出口持續走弱

據中國海關總署數據公布,中國2022年12月原鋁進口量約爲127645.601噸,其中稅則號76011010進口量爲47.994噸,稅則號76011090進口量爲127597.607噸。2022年12月原鋁進口量環比上漲15.3%,同比增長55.2%。2022年全年國內原鋁累計進口總量爲66.8萬噸,同比下降58%。據中國海關總署數據公布,中國2022年12月原鋁出口量約爲677.3噸,其中稅則號76011010出口量爲428.138噸,稅則號76011090出口量爲249.125噸。2022年12月原鋁出口量環比下跌71.7%,同比下跌8.2%。2022年全年國內原鋁累計出口總量爲196012.8噸,同比增長2680%。

時至年底,美國、歐洲等經濟數據盡管好於預期,通貨膨脹繼續降溫,但終端消費恢復尚需時間,且12月淡季訂單疲軟,庫存水平仍穩定在高位,對我國鋁材的需求動力不足。此外,12月國內大部分地區新冠疫情感染處於高峯期,部分地區鋁加工企業開工受限也對出口構成一定影響。12月,我國出口鋁材44.8萬噸,同比下降18.7%,環比增長3.7%,在連續四個月下降後止跌回升;其中,鋁板帶、鋁箔、鋁擠壓材分別出口24.1萬噸、10.9萬噸和9.4萬噸,環比分別增長5.7%、2.0%和1.0%。2022年,我國鋁材累計出口615.0萬噸,比上年增長13.2%,繼2021年之後再次創下歷史新高,首次突破600萬噸。其中,鋁板帶、鋁箔分別出口357.2萬噸、146.4萬噸,比上年分別增長20.8%、9.6%,鋁罐料和家用箔等產品出口好於預期;鋁擠壓材出口107.0萬噸,與上年相比下降1.8%。除受到歐洲地區建築和機械等行業型材消費下降影響以外,也與歐盟對我國鋁型材實施反傾銷後,轉從其它國家和地區進口有關。

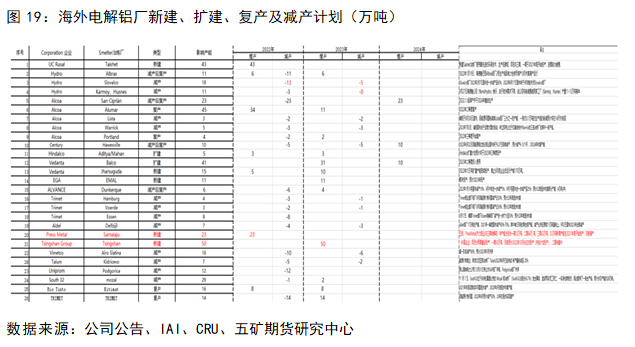

海外電解鋁供應

海外方面,隨着天然氣價格的下跌,2023年海外冶煉廠開始逐步復產,同時部分新建冶煉廠產能也將在2023年投產,海外的供應較2022年將會有所增加。

整體而言,鋁的供應端在2023年上半年,國內在雲南限電背景下相對偏緊,海外隨着天然氣價格的下跌以及新產能的投放會有所上漲。需求端考慮到海外經濟衰退預期的同時國內地產政策的放鬆疊加光伏以及新能源汽車帶來的下遊增量,上半年國內需求會好於海外,但考慮到後續俄羅斯鋁錠進入後對供應端的衝擊以及下半年房地產竣工轉入下降周期,2季度預計國內鋁價將由現有的震蕩偏強轉爲下跌,2023年國內消費端的增量將集中體現在上半年房地產竣工端修復帶來的利好中。海外方面隨着美國通脹及就業數據的超預期增長帶來美聯儲態度的再次轉鷹,預計消費較去年難有顯著增長,整體將呈現供大於求狀態。

短期國內鋁價參考運行區間:18000-19000元 。海外LME_3M運行區間:2200-2600美元。

有色分析師

王震宇

從業資格號:F3082524

交易諮詢號:Z0018567