簡

簡 繁

繁鋁:等待價格驅動條件

觀點

限電再度侵襲供應端,消費逐步回暖,但國內尚未正式開啓去庫周期,且宏觀方面仍存隱憂,短期內鋁價突破區間震蕩的條件不充足。

2022年8月至今,滬鋁主力合約始終處於橫盤整理階段,上方承壓19500元/噸一線,下方以17800元/噸平臺託底,相較於內盤,倫鋁(0-3)合約的波動則稍顯劇烈,呈現寬幅震蕩態勢,上方一度觸及2679.5美元/噸,下方探低至2080.5美元/噸。3月已至,滬、倫鋁合約是否能擺脫震蕩行情呢?

詳細分析如下:

國內召開兩會,美聯儲議息會議將至。今年,政府工作報告將我國GDP增速預期目標設定在5%左右,體現了穩中求進總基調下的底線思維,略低於市場預期,情緒上有所回落。報告指出將着力擴大國內需求,把擴大消費擺在優先位置。房地產政策定調更加積極,自2017年以來,首次未提到“房住不炒”;擬安排地方政府專項債券3.8萬億元,提前批突破2萬億,財政前置發力目標明確,但合計可使用規模低於去年,基建定調有所收斂,更強調資金使用效率和推進重大項目實物工作量。因此,仍可對房地產拉動消費抱有一定期待,或接替基建繼續發力。

海外方面,多位美聯儲官員發表偏鷹言論,主席鮑威爾的國會發言亦超預期鷹派,市場開始交易美聯儲加息周期延長、終端利率提高的預期,美元指數應聲拉漲,一度逼近106,施壓有色金屬。但近期公布的薪資環比增長放緩,失業率上升,或表明勞動力市場有所鬆動,美國的就業數據讓市場預期不斷切換,美元指數亦出現回調,美元指數對有色金屬的影響具有不確定性。在3月下旬的美聯儲議息會議之前,密切關注美國的通脹相關數據指徵。此外,美國硅谷銀行突然倒閉加劇了金融市場的避險情緒,大量資金涌入黃金端。

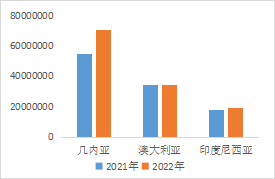

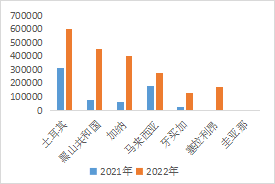

礦端生擾動,氧化鋁過剩幅度走擴。作爲我國鋁土礦主要進口來源國之一(去年,進口印尼鋁土礦佔總進口量的15%),印尼政府近期已確認自6月起禁止鋁土礦出口,因該消息傳言已久,部分採購進口礦的企業已開始整改生產技術,適應其它國家的礦石,從去年的鋁土礦進口情況也可以看出,土耳其、黑山、加納等國家的進口礦量有明顯增加,此外,國內部分大型電解鋁企業已在印尼當地建有多家氧化鋁廠,且有繼續擴產的可能。因此,我們認爲如果6月該政策落地,僅在短期內影響國內礦石的供應量,以及情緒上有些許波動,但實際影響不大。

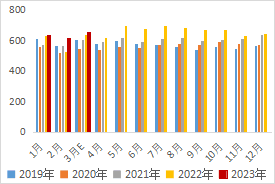

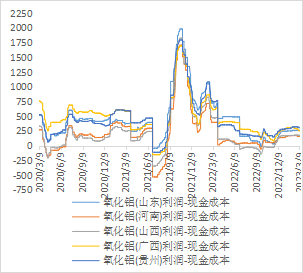

隨着部分氧化鋁企業復產和河北新增投產項目落地,氧化鋁產能逐步增加,同時,限電對需求端的影響增強,氧化鋁過剩幅度擴大,價格上行乏力,冶煉利潤承壓,並反向制約氧化鋁的產量增速,預計3月氧化鋁產量約651萬噸。

進口方面,考慮到國內氧化鋁供應增加,而需求下降,且1月下旬以來,進口窗口始終關閉,預計3月氧化鋁淨進口量約10萬噸。

圖1:主要鋁土礦進口來源國(單位:噸)

數據來源(海關總署)

圖2:除主要鋁土礦進口來源國以外的來源國家

(單位:噸)

數據來源(海關總署)

圖3:國內氧化鋁產量(單位:萬噸)

數據來源(SMM)

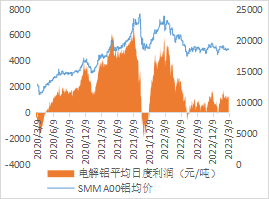

圖4:氧化鋁冶煉利潤(單位:元/噸)

數據來源(SMM)

復產緩慢,限產再起,電解鋁產量受限。從生產端來看,因電力緊張局面有所緩和,四川、廣西地區電解鋁逐步復產,貴州電力供應未見明顯寬裕,當地鋁企僅少量復工,且完全復產周期較長,由於雲南水位偏低,第二輪限電減產落地,約78萬噸產能被迫停產,由於鋁槽內的存量鋁水仍可鑄錠,故減量明顯體現在3月;新投項目方面,甘肅中瑞(二期)達產,內蒙古白音華和貴州興仁登高新增產能緩慢落地。從成本端來看,氧化鋁價格承壓,電價和冶煉輔產品(氟化鋁、冰晶石、預焙陽極等)價格均有明顯回落,電解鋁成本降至萬七附近,成本支撐平臺出現下滑。從利潤端來看,電解鋁冶煉維持盈利,且單噸利潤在千元左右,考慮到生產線啓、停成本高昂,故常規的生產盈利變化對產量的影響不大。增減相抵下,預計3月電解鋁產量約339萬噸。

進口方面,2月滬倫比值有些許修復,但進口窗口始終關閉,且國內電解鋁庫存大幅增加,而消費恢復力度不顯著,預計3月電解鋁淨進口量約5萬噸。

圖5:國內電解鋁產量(單位:萬噸)

數據來源(SMM)

圖6:電解鋁冶煉利潤(單位:元/噸)

數據來源(SMM)

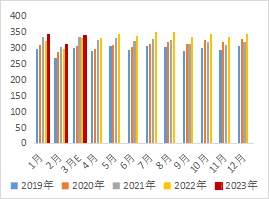

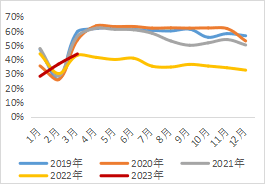

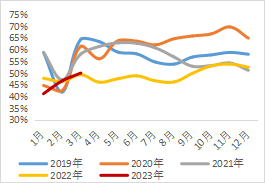

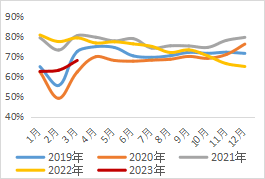

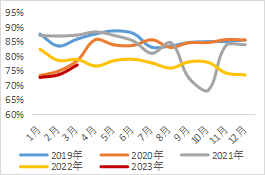

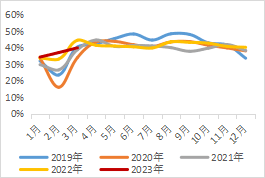

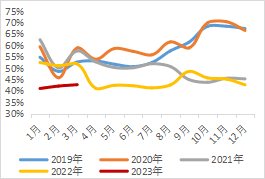

政策加持下,關注傳統消費旺季表現。受年前新冠大範圍確診和春節假期偏早的影響,今年鋁加工企業開工率低點於1月出現,2月多處於復工復產階段,各行業開工率均有明顯回暖。3月,汽車和光伏板塊繼續帶動工業型材開工,在多措並舉的政策扶持下,建築型材企業的新訂單也有回暖跡象,特高壓輸電項目的推進繼續支撐鋁線纜需求,鋁板帶箔正逐步進入旺季,加之出口訂單環比有所增加,故整體消費呈現穩步回暖態勢。因此,對“金三銀四”消費仍可抱有一定期待。

圖7:建築型材開工率

數據來源(SMM)

圖8:工業型材開工率

數據來源(SMM)

圖9:鋁板帶開工率

數據來源(SMM)

圖10:鋁箔開工率

數據來源(SMM)

圖11:鋁線纜開工率

數據來源(SMM)

圖12:鋁合金開工率

數據來源(SMM)

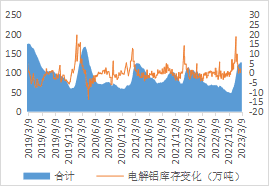

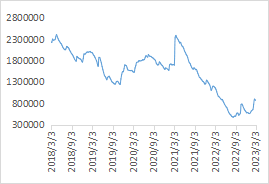

海外庫存回升,國內去庫拐點將至。截至3月9日,國內電解鋁社會庫存增至126.7萬噸,且鋁棒社會庫存已降至16.34萬噸,表明電解鋁累庫周期已接近尾聲。截至3月3日,全球電解鋁顯性庫存增至88.5萬噸,已擺脫極低庫存水平。考慮到國內消費已進入傳統旺季,消費預期向好,而供應端一時難有大幅增量,鋁棒庫存持續去化,鋁錠去庫拐點指日可待,預計3月中下旬國內將進入去庫周期。

圖13:電解鋁社會庫存(單位:萬噸)

數據來源(SMM)

圖14:全球電解鋁顯性庫存(單位:萬噸)

數據來源(Wind)

綜上所述,氧化鋁過剩幅度走擴,價格承壓,雲南限電風波再起,而復產和新投產能增量緩慢,電解鋁產量受限,且進口量亦偏低。盡管出口需求不及去年同期,但“金三銀四”傳統消費旺季已至,國內需求正穩步回暖,鋁棒庫存持續下降。然而,國內電解鋁尚未正式進入去庫階段,且宏觀方面(如美元指數)仍存隱憂,故鋁價開啓趨勢性行情的條件暫不充足,短期內較難擺脫震蕩區間。