簡

簡 繁

繁主要結論

站在 3 月下旬我們看到,新疆、內蒙古的火電鋁產能依然維持幾乎滿產運行,而雲南的水電鋁產能仍 因限電減產,僅能維持六成左右的開工率,前期限產的四川地區產能雖在復產中,但速度較慢。雖然隨着 未來雨季的到來,區域降雨的增加將放鬆對於水電鋁生產的壓制,但仍能看到,靠天吃飯的水電鋁的弊端 仍在顯現。2023 年,火電鋁或將重新受到關注。

在之前的系列中,我們分析了具有豐富煤炭資源、較低成本的火電生產大省新疆(新疆火電有望再受寵?影響氧化鋁又幾何)、內蒙古(電解鋁水火兩重天,內蒙古崛起優勢幾何?),並預測若火電再度受寵,兼具用電和運距成本優勢的內蒙古或許是現階段的最優解。而昔日的電解鋁生產大省河南, 及仍是全國第一但電解鋁產能比重逐年下滑的山東,面臨着資源多缺、生產成本在全國範圍內居於較高水 平等短板問題。在過去幾年的改革及發展中,兩省都憑借優勢找到了更適合的新定位。河南已然瞄準“鋁 加工大省”的建設目標,電解鋁產能大幅下降,着力於下遊精深加工產業。山東的港口優勢驅使其還將保 持氧化鋁及電解鋁雙雙第一的地位,但較高的電價仍會促使產能緩慢向低成本地區轉移、置換。顯然,河南及山東幾乎不會出沒於這輪可能出現的火電“回春”潮中。

01

河南省:成本高企,

老牌電解鋁大省及時止損>>>>

政策:態度轉變,電價紅利不再

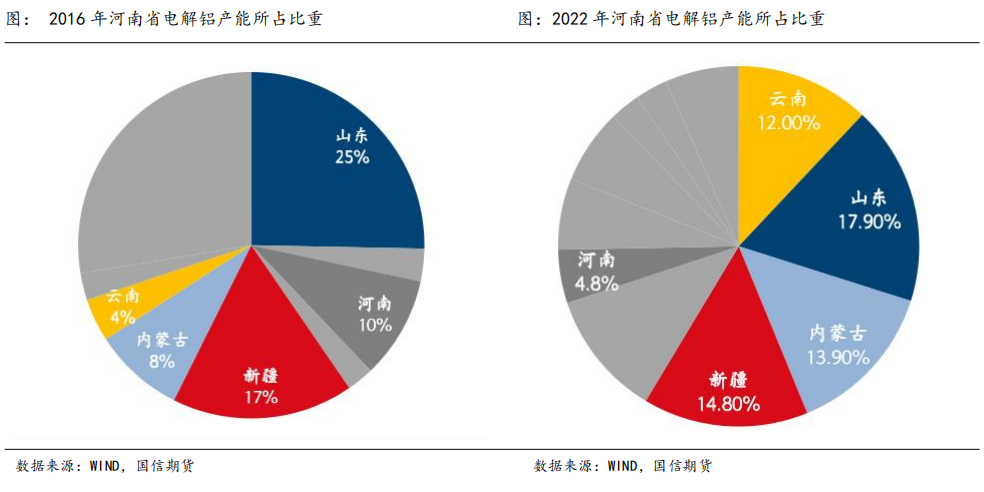

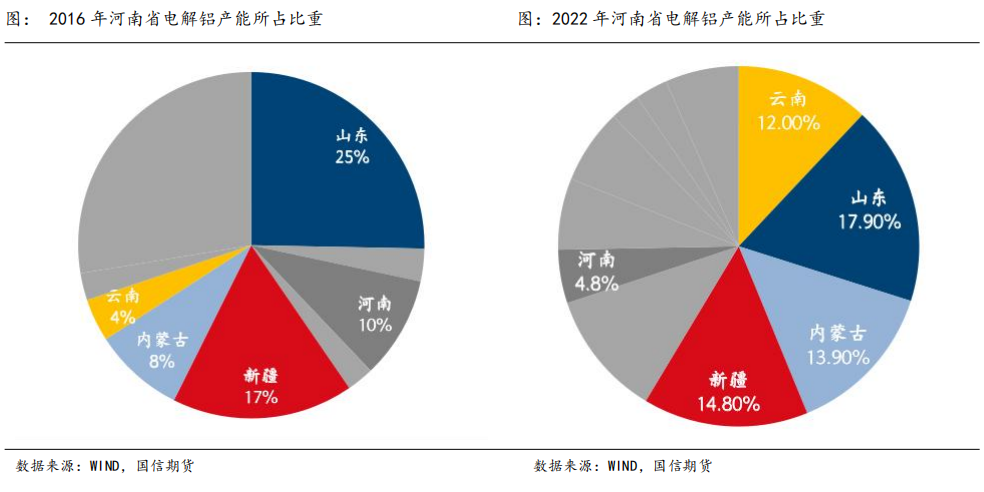

河南坐擁豐富的鋁土礦資源和一定的煤炭資源,地處中原交通便利,是氧化鋁生產大省及早期的電解 鋁生產大省,也是傳統的火電生產大省,鼎盛時期,河南一省的電解鋁產能就佔全國的四分之一。但高耗 能電解鋁產能的瘋狂擴張導致產能過剩,使國家不得不通過取消優惠電價等一系列宏觀調控政策,倒逼產 能關閉、清出或向外省轉移。而河南的電解鋁生產企業,在長期優惠電價的紅利下,疏於完善煤電鋁一體 的產業鏈布局,自備電廠也從 2005 年的 70%佔比下降至 2012 年的 40%,再加上當地政策的限制,自備電廠必須過網並上交“過網費”,因此即使有自備電廠的生產商也要比山東等地的自備電廠付出更高的電價。在電價成本高企的衝擊下,許多企業不得不關閉電解鋁生產線,或西進遷往用電成本更低的新疆、內蒙古等地。自 2012 年後,河南電解鋁全國第一的地位一去不復返,產能不斷減少,2016-2022 年間,河南的電解鋁產能又減少了近一半,在全國電解鋁產能中的比重也從10%進一步下降至 4.8%。

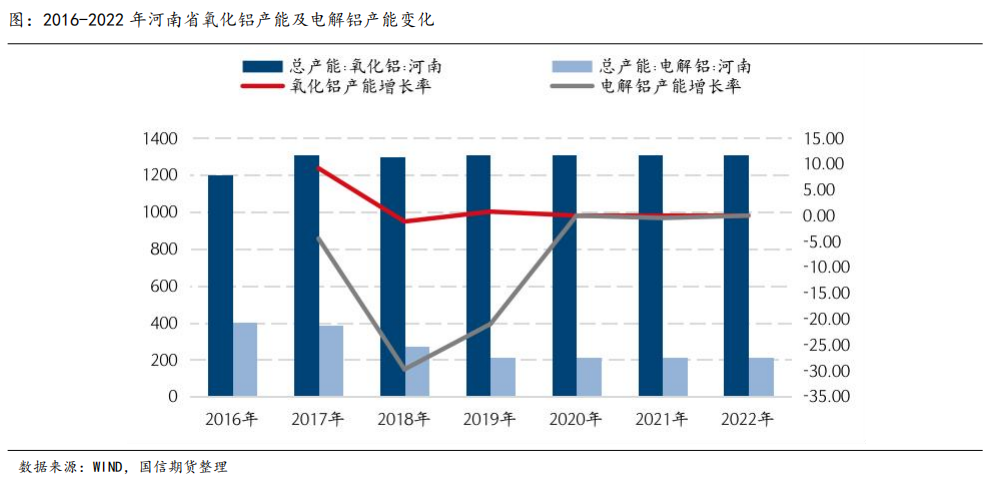

目前,河南有氧化鋁產能 1300 萬噸左右,電解鋁產能 200 萬噸左右,近年來氧化鋁產能幾乎沒有新增,電解鋁產能則呈下降趨勢。可以看到,河南仍是氧化鋁的生產大省,但已明顯退出電解鋁市場的角逐。

>>>>

資源:由富轉貧,生產成本居高不下

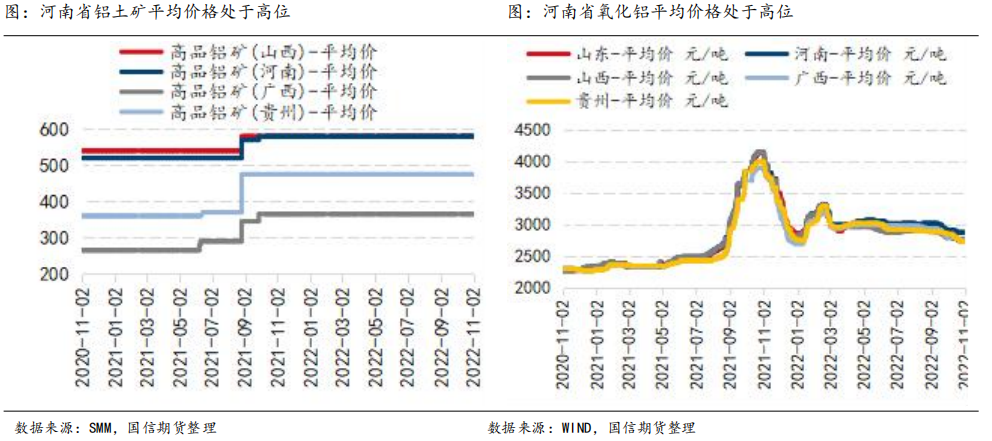

河南的氧化鋁產業依靠曾經豐富的鋁土礦資源發展起來,但由於河南的鋁土礦品位相對較低,開採難 度更大,礦價和氧化鋁的生產成本本就要高於廣西、貴州等地,再加上近年來過度開採,2017 年起,河南省率先進行最嚴格的礦山治理,礦價再飆升,導致河南的氧化鋁進一步喪失價格優勢。上遊的成本也傳導 至電解鋁端,河南電解鋁企業的原材料氧化鋁成本較高,再疊加時而走高的煤炭價格,在鋁價下行時,河南所剩不多的電解鋁產能也會因虧損不得不減產、 停產。隨着電解鋁產能的逐年下降,目前河南省內生 產的氧化鋁主要靠外運至新疆、內蒙古、甘肅等電解鋁產地進行消耗。

>>>>

現狀及未來:瞄準“加工大省”新定位

在政策、成本雙雙不利的情況下,河南及時止損,從上遊電解鋁冶煉逐漸脫身,轉而發展下遊精深加 工產業。雖然省內電解鋁產量有所減少,但河南憑借區位優勢,可以從省外運進電解鋁進行生產,也便於 集聚各地的回收鋁料,企業可以直接利用這些再生鋁發展下遊的加工產業,有發展再生鋁產業的潛力。隨 着“能耗雙控”以及“雙碳”目標等環保方面政策的提出,高耗能的電解鋁用火電更加成爲衆矢之的,河 南更“無力”發展電解鋁產業。就最近幾年的政策來看,河南對電解鋁的態度還是淘汰落後產能、鼓勵向 外省轉移爲主。

目前,河南省內僅有 5 家企業有在運行電解鋁產能,根據調研結果,這些企業主要氧化鋁原料都從省內採購。用電上,一方面省內煤炭資源有限制開採的情況,需從外省採購,受煤炭價格波動的影響較大;另一方面,雖然大部分有自備電廠,但存在自備電廠發電無法滿足生產所需、自備電需要上網支付額外費 用的情況。下遊方面,大部分電解鋁企業都具備下遊鋁加工產品的延申產業鏈能就地轉化產成品,或將產 成品運輸至省內其他鋁加工廠。整體來說,河南省內具有完整的“煤-電-鋁-鋁精深加工”產業鏈條, 並且這幾年都深耕於下遊,從曾經的鋁生產大省轉型爲鋁加工大省,因此,在煤電價高的情況下,即便未 來出於安全穩定生產的考量,火電有再度受到青睞的可能性,河南的電解鋁產業也不會再有回春的可能性。

02

山東省:港口優勢延續第一地位,

產能轉移置換仍是主要邏輯

河南電解鋁被衝擊下,山東爲首的具備自備電廠條件的電解鋁產能一度崛起。

優勢:自備電廠+港口,助力山東“鋁”時代

山東成爲第二波電解鋁產能轉移主要標的的優勢之一是具備自備電廠,在當時的政策下,山東自備電 廠的電價主要由當地煤炭價格決定,與河南相比用電成本較低,依託完備的自備電廠基礎以及當時較低的 煤炭價格獲得電解鋁發展機會。而山東能長期在鋁產業鏈上遊佔據重要地位,到目前仍保持氧化鋁及電解 鋁生產第一大省的地位,則與其優越的地理位置密切相關。就國內來說,山東靠近鋁土礦、煤炭等原料產 地,與華中、華東的主要鋁消費市場距離也不遠。對外來說,山東的港口優勢使其便於進口海外高品位的 鋁土礦及氧化鋁,產出的氧化鋁除了供給省內電解鋁的生產所需,還能在出口利潤打開時銷往海外獲得盈 利,進出口貿易便利。因此從生產成本上來說,在使用進口鋁土礦成爲主流趨勢的情況下,山東地區不存在更多的陸運成本,能夠使用到價格相對較低且品位高的進口礦石,進而使氧化鋁生產成本低於同屬北方氧化鋁產區的山西、河南,自備電廠的電價優勢又形成了較低的電力成本,在這些條件下,山東形成了氧 化鋁-電解鋁-鋁加工一體化的產業集羣,享有一體化產業集羣帶來的資源整合優勢,也成長了一批龍頭鋁企。

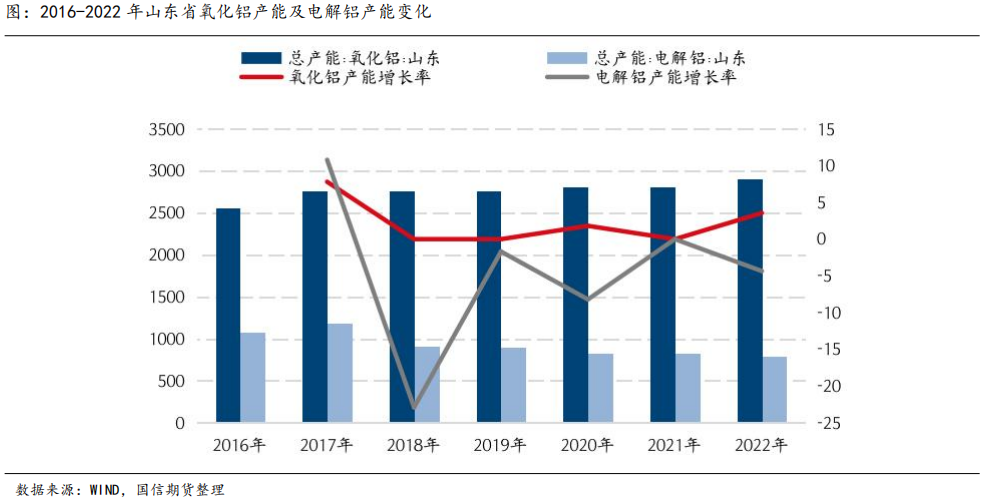

2022 年,山東氧化鋁產能 2910 萬噸,電解鋁產能 792 萬噸,氧化鋁產能增速緩慢,電解鋁產能則呈下降趨勢。雖然山東的氧化鋁及電解鋁產能均長期佔據全國第一的位置,但近年來電解鋁產能所佔比重有所下降。

政策:屢屢下場,火電受阻

自 2017 年起,山東省的電解鋁產能“瘦身”就未曾停下過步伐,成爲了主要的電解鋁產能轉出地之 一,而火電生產正是主要誘因之一。一方面是“供給側結構性改革”的政策影響,去除違規、低端產能, 優化產業結構,在這個過程中,“鋁王”中國宏橋就被砍掉了近三成電解鋁產能,元氣大傷。隨着實現“雙 碳”目標不斷推進,而火力發電生產電解鋁,噸鋁碳排放量高達 11-20 噸,遠高於水電等清潔能源電解 鋁,火電鋁也成爲了國家減排的重點行業領域,這對依靠火電生產的山東電解鋁企業來說無疑是致命一擊。從 2017 年開始,山東政府出臺了關於大氣污染防治、自備電廠管理、高耗能行業發展、煤炭消費壓減等 多方政策,都對省內電解鋁產業發展產生了不同程度的阻礙,淘汰清出落後產能,向“綠電”地區轉移電解鋁產能是主流趨勢。

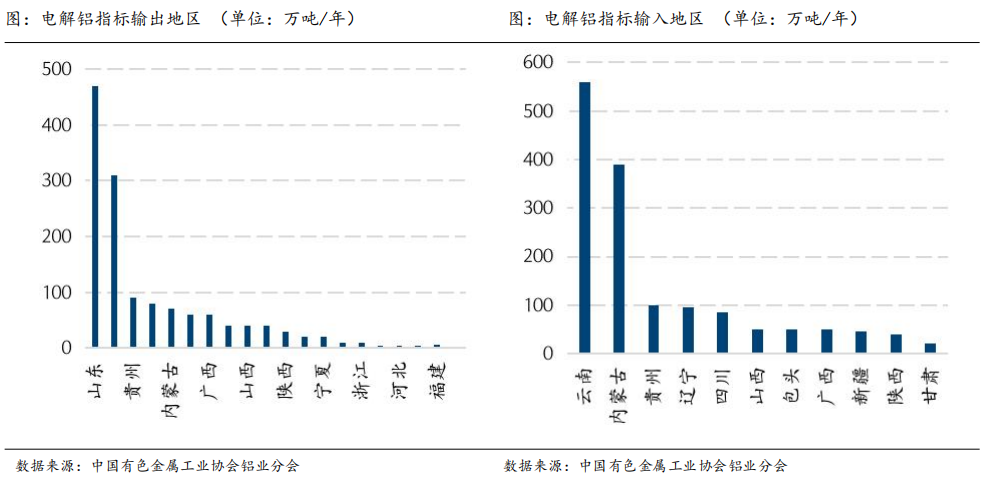

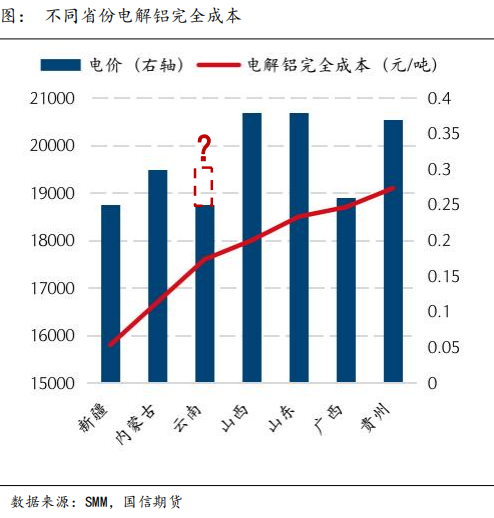

另一方面是由於自備電廠優勢不再明顯,近年來煤炭價格高位運行,再加上國家對自備電廠的監管愈加嚴格,電價有所上升,根據南山鋁業 2022 年公布的數據爲參考,2022 年 1-11 月,公司平均供電成本 約爲 0.5337 元/千瓦時(不含稅),而西南地區水電成本約爲 0.3 元/千瓦時-0.36 元/千瓦時(不含稅), 同屬火電生產的新疆、內蒙古,電價也在 0.25-0.4 元/千瓦時之間。在生產成本的驅動下,山東省的電解鋁生產企業不得不向外轉移產能,或轉讓已有電解鋁產能轉而發展下遊鋁深加工領域。以山東省的一體化 生產鋁企南山鋁業爲例,2022 年底,南山鋁業宣布將轉讓 31.6 萬噸電解鋁產能指標,佔其總產能的近四 成,而與此同時,南山鋁業位於印尼的 200 萬噸氧化鋁產能也正式完全投產,且在印尼還有遠期規劃 100 萬噸的電解鋁產能,未來南山鋁業將優化產業布局,重點發展下遊鋁深加工業務。

2022 年 12 月 28 日,山東省人民政府印發《山東省碳達峯實施方案》,方案再度強調推動有色金屬行 業碳達峯,並明確提出“嚴禁新增電解鋁、氧化鋁產能;鼓勵發展再生鋁等有色金屬產業,完善廢棄有色 金屬資源回收、分選和加工網絡,提高再生有色金屬產量比例;推廣先進適用綠色低碳新技術,推進清潔 能源替代,提升生產過程餘熱回收水平,推動單位產品碳排放持續下降。到 2025 年,電解鋁噸鋁電耗爭取下降至 12500 千瓦時左右”。政策進一步明確,山東的氧化鋁及電解鋁產能已不會再有增長空間。

現狀及未來:進退兩難,產能“翻身”恐無望

山東能維持氧化鋁及電解鋁產能第一大省的地位,有其明顯優勢,但這些優勢並不能夠讓他在火電再受青睞的情況下有“翻身”的可能。

山東的電解鋁產業目前處於進退兩難的尷尬局面,一方面優越的港口條件和完備的產業基礎使其無法 放棄電解鋁的生長空間。山東有煙臺港、日照港等衆多港口,數據顯示,2022 年山東港貨物吞吐量突破 16 億噸,爲例全球第一,通過山東省港口進口的鋁土礦在進口礦總量中佔據 6-7 成,煙臺港更是重要的鋁 土礦集散地。進口礦輻射範圍廣,可通過水、陸運輸覆蓋山東、蒙東、山西、河南地區,滿足當地生產所 需。山東的港口優勢是留住氧化鋁、電解鋁產業的最大引力,但卻不足以構成產能增長的動力,畢竟運距 帶來的額外運費遠遠比不上高電價帶來的昂貴用電成本。

山東成長了一批龍頭鋁企,這些企業,也正是山東長期以來在鋁產業鏈上延續不敗地位的重要原因之 一。山東的主要鋁企魏橋、信發等也是我國乃至世界上的龍頭鋁企,生產設備和技術先進,資金實力雄厚, 有能力發展下遊精深加工產業,也在海外建設和規劃了鋁土礦開採和氧化鋁、電解鋁產能,是帶領我國鋁 產業進一步優化升級,在世界上增強話語權的中堅力量。而上遊氧化鋁、電解鋁冶煉環節附加值相對較低, 再考慮到省內生產成本在全國來說處於較高水平,電解鋁“高耗能”的帽子短期內很難摘掉,政策方幾乎 沒有放鬆的可能,在這樣的困境中,山東鋁企適度丟棄省內電解鋁產能,着力於拓展延伸下遊精加工產業才是較優解。但山東優越的地理位置和產業基礎決定了其在鋁產業鏈上遊的地位依舊不可替代,因此目前看來,山東省的氧化鋁及電解鋁產能還將在保持全國前列的水平,但電解鋁產能預計仍然將呈下降態勢, 置換轉移產能或轉讓合規指標將依舊是常態,但在落地方向與速度上,可能會出現變化。山東的部分鋁企 已將部分產能轉移至雲南地區,但面對當前水電限產頻發的尷尬局面,前幾年備受寵愛的雲南將不再炙手可熱,預計轉移至雲南的產能落地速度也將有所放緩,相反,其他具備用電成本優勢的火電生產省份,將有可能成爲新的標的。

結論

總的來說,水電弊端一再顯露,短期內難以彌補,火電生產鋁有望再度回到優先地位。但在一衆火電 鋁生產省份中,昔日的電解鋁生產大省河南,及仍是全國第一但電解鋁產能比重逐年下滑的山東,面臨着資源多缺、生產成本在全國範圍內居於較高水平等短板問題。在過去幾年的改革及發展中,兩省都憑借優 勢找到了更適合的新定位。河南已然瞄準“鋁加工大省”的建設目標,電解鋁產能大幅下降,着力於下遊精深加工產業。山東的港口優勢驅使其還將保持氧化鋁及電解鋁雙雙第一的地位,但較高的電價仍會促使 產能緩慢向低成本地區轉移、置換。顯然,河南及山東幾乎不會出沒於這輪可能出現的火電“回春”潮中。

我們的系列報告以氧化鋁爲切入點,已經系統性地梳理了國內外鋁產業鏈上遊的自然資源稟賦、貿易流向等問題,並研究和總結了我們國內鋁產業發展的現狀,分地區討論了當前使用水電、火電生產電解鋁 的不同省份之間的區別與各自的優劣勢。站在 2023 年一季度的末尾,水電鋁省份雲南省 2 月再次因幹旱 限電被要求減產,水電的短板再次被放大。水電與火電,到底該如何抉擇?接下來我們將進一步深入水電鋁與火電鋁的研究,通過對近期市場的梳理做出推演和總結。