簡

簡 繁

繁摘要

全球氧化鋁產業具有分布廣、集中度高的特點。全球氧化鋁生產分布較爲廣泛,在亞洲、歐洲、非洲、美洲及大洋洲均有分布,但氧化鋁產量分布呈現出集中度較高的特點,其中前三大生產國中國、澳大利亞和巴西總產量佔全世界產量的約 80%。

我國氧化鋁雖然上遊原材料鋁土礦的本土資源較少,但近年來隨着海外鋁土礦石的大量進口,目前我國已經成爲全球最大的氧化鋁生產國。從產能分布上看,我國呈現出較爲明顯的區域集中性,集中在山東、山西、河南、廣西、貴州這五大省,主要依賴於國內鋁土礦資源的分布以及進口資源的優勢。其中山東省內雖然沒有國產鋁土礦資源,但依賴於其進口鋁土礦的天然優勢,成爲我國氧化鋁產能最大省份。

本篇爲該系列報告第四篇,將主要從全球的視角對氧化鋁資源分布情況、主要生產企業、貿易流向、未來發展趨勢等方面,對氧化鋁產業鏈做分析解讀。

1全球氧化鋁分布情況

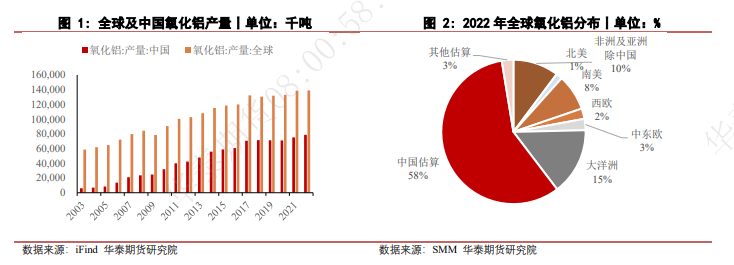

作爲具有優良化學和物理性質的無機非金屬材料,氧化鋁被廣泛地應用於電子信息、新能源、醫藥、材料和冶金等行業,因此越來越多的企業開始布局於氧化鋁產業,全球氧化鋁市場產量呈現不斷增長的態勢。從2010年開始,全球氧化鋁產量實現高速增長,根據國際鋁業協會數據,2022年全球氧化鋁產量已達到1.39億噸,較2010年產量增長53%,年復合增長率達到3.6%,其中中國是產量增速的主要動力,中國氧化鋁產量在全球總產量中的佔比從2010年的35%一路擡升至2022年的57%。自2016年起年產量持續佔世界總產量50%以上,排名第二、第三的澳大利亞、巴西產量和佔比則逐漸下滑。

全球氧化鋁生產分布較爲廣泛,在亞洲、歐洲、非洲、美洲及大洋洲均有分布,但氧化鋁產量分布呈現出集中度較高的特點,其中前三大生產國中國、澳大利亞和巴西總產量佔全世界產量的約80%。

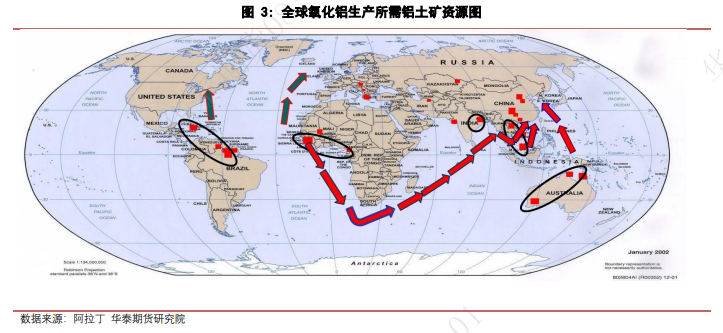

從氧化鋁供需關系來看,目前澳大利亞、巴西、印度基本實現自給自足,中國對於原料鋁土礦的進口依賴度達65%以上,主要從幾內亞、澳大利亞和印度尼西亞進口鋁土礦,此三國也是全球原料鋁土礦最大輸出國。2022年全球電解鋁產量約6900萬噸,考慮到一噸電解鋁生產需要約1.92噸氧化鋁和部分非冶金級氧化鋁的體量,全球氧化鋁基本維持供需平衡。

產能多分布於資源豐富地區

海外氧化鋁產能多分布在鋁土礦資源較爲豐富和具有一定港口優勢的國家和地區。分地區來看:

亞洲的氧化鋁產能主要分布在中國、印度、越南和印度尼西亞等國家。其中中國雖然本土鋁土礦資源不足,但通過從幾內亞、澳大利亞和印度尼西亞等國進口大量的鋁土礦,快速發展當地氧化鋁產業,基本實現自產自銷。印度的氧化鋁廠則集中在東部靠近優質鋁土礦資源以及具有港口優勢的地區。印尼雖然以鋁土礦出口爲主要業務,但印尼政府爲大力發展下遊氧化鋁產業,推進產業升級和轉型,淡化鋁土礦出口的競爭。且印尼的鋁土礦資源大多位於近海,使就近建造的氧化鋁廠既靠近原料產地,又靠近港口,便於運輸。

大洋洲的氧化鋁產能全部集中在澳大利亞。澳大利亞是少數兼備優質鋁土礦資源以及氧化鋁生產能力的國家,多數氧化鋁廠靠近當地鋁土礦區。雖然澳大利亞氧化鋁總產量位居世界第二,但80%以上的氧化鋁用於出口,主要流向中國、俄羅斯及冰島等地。

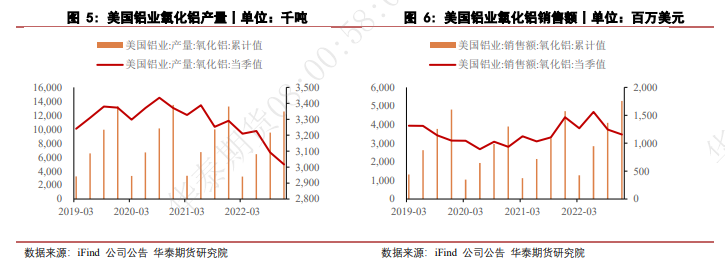

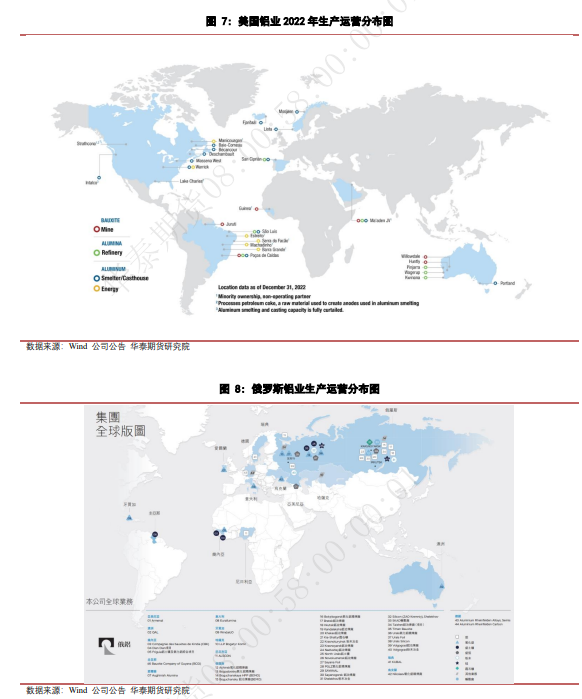

巴西是南美洲主要的氧化鋁生產國,依靠當地的鋁土礦資源儲量發展起來,但當地主要氧化鋁廠歸屬於挪威海德魯、美國鋁業以及力拓,生產的氧化鋁主要出口至美國、加拿大和歐洲的挪威等地。

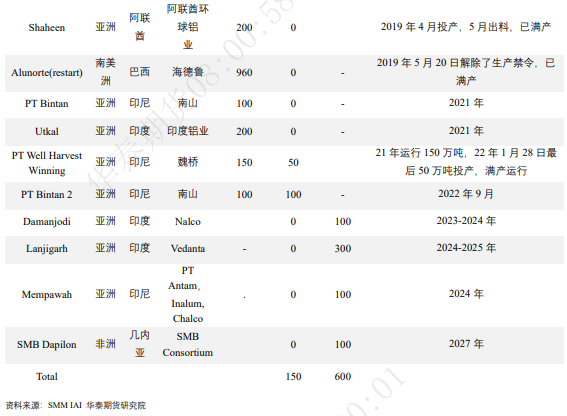

歐洲的氧化鋁生產主要在俄羅斯,但受俄烏衝突影響,一系列制裁措施下交通海運貿易受阻,俄羅斯原料進口及產品出口受到幹擾。

全球氧化鋁企業集中度較高

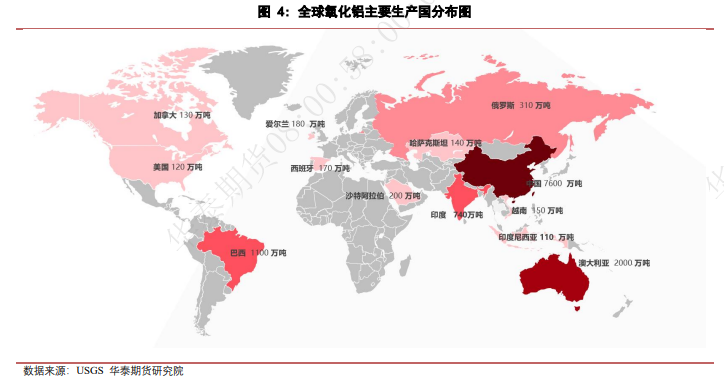

據阿拉丁統計顯示,2022年全球十大氧化鋁生產商(按照產量統計排序)依次是中鋁集團(中鋁與雲鋁合並統計)、中國宏橋、美國鋁業、信發集團、俄羅斯鋁業、三門峽鋁業、力拓、海德魯鋁業、南拓32和國家電投,合計產量9630萬噸,佔比約70%,同比下滑3%。從集團數量看,中外企業各佔五席,中國企業集團合計產量5878.2萬噸,佔比爲61%,產量同比增長1%,國外企業合計產量3752萬噸,佔比爲39%,產量同比下滑8.7%。其中產量下滑最大的是俄鋁,降幅達到28%。

未來新增產能

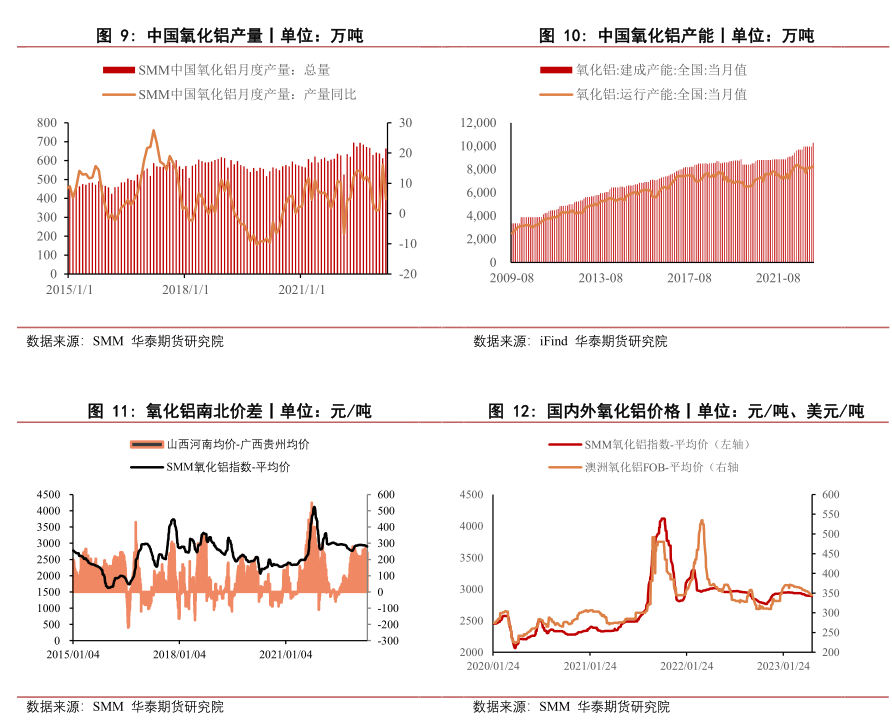

未來海外新增氧化鋁產能多集中在幾內亞、印尼等地區,一方面受益於當地豐富的鋁土礦資源,便於開展氧化鋁產業發展,一方面是因爲部分資源國自身對於礦石的保護政策愈發嚴格,相較於原礦出口,更希望礦商在當地建設氧化鋁廠,以達到資源利用的最大化。

2國內氧化鋁分布情況

#

由於氧化鋁的下遊應用領域廣泛,且隨着我國經濟的高速發展,我國氧化鋁產量整體呈上漲趨勢。據國際鋁業協會數據顯示,2013-2022年中國氧化鋁的年產量由4775.1萬噸增加至7869.5萬噸,年均復合增長率爲5.7%,雖然我國氧化鋁上遊原材料鋁土礦的本土資源較少,但隨着海外鋁土礦石的大量進口,目前我國已經成爲全球最大的氧化鋁生產國,2013-2022年我國氧化鋁產量從佔全球氧化鋁總產量的35%增長至56.6%。但考慮到供給側改革時所提出的4500萬噸電解鋁產能天花板問題,我國氧化鋁產能過剩。

從區域分布來看,我國氧化鋁生產較爲集中,主要分布在山東、山西、河南、廣西、貴州、重慶、雲南、內蒙古、河北等省份,基本爲上遊鋁土礦資源富集地或者下遊電解鋁廠的所在地。而從未來發展趨勢來看,預計2023年及以後仍有超過2000萬噸的規劃產能將落地。未來新投氧化鋁產能多在臨近港口的地方,以進口鋁土礦作爲生產原料。在氧化鋁企業方面,我國氧化鋁生產企業也較爲集中。截至到2022年底,前七大氧化鋁生產集團企業中鋁、魏橋、信發、錦江、東方希望、博賽、國電投合計產能佔到全國總量的約82%。

產能分布具有區域集中性

從產能分布上看,我國呈現出較爲明顯的區域集中性,集中在山東、山西、河南、廣西、貴州這五大省,主要依賴於國內鋁土礦資源的分布以及進口資源的優勢。其中山東省內雖然沒有國產鋁土礦資源,但依賴於其進口鋁土礦的天然優勢,成爲我國氧化鋁產能最大省份,其餘四個省份則依託於省內較爲豐富的鋁土礦資源,成爲我國氧化鋁產能大省。

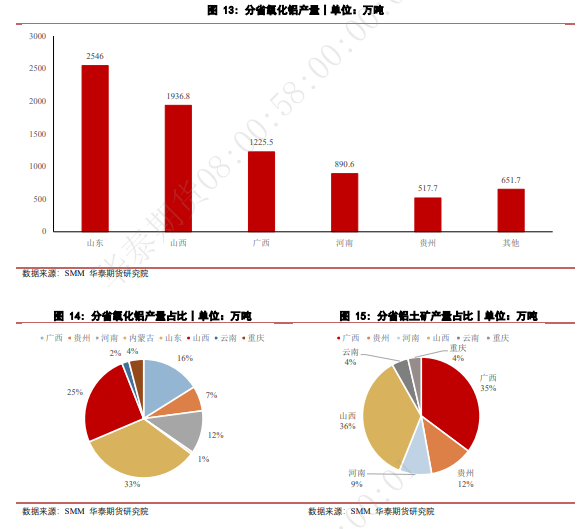

2022年,全國氧化鋁總產量7768.3萬噸,前五省產量佔比高達92%,其中山東省氧化鋁產量2546萬噸,居全國第一位;山西省氧化鋁產量1936.8萬噸,居全國第二位;廣西省氧化鋁產量1225.5萬噸,居全國第三位;河南省氧化鋁產量890.6萬噸,居全國第四位;貴州省氧化鋁產量517.7萬噸,居全國第五位。

從氧化鋁分省的供需平衡來看,我國前五大氧化鋁生產省份在滿足省內下遊電解鋁企業需求的同時還會有部分氧化鋁盈餘,因此像北方地區多餘的氧化鋁會銷往西北等電解鋁產能豐富的地區。從資源匹配度來看,山東省具備鋁產業鏈上下遊一體化的明顯優勢,已形成“氧化鋁-電解鋁-鋁加工”的產業集團,氧化鋁資源匹配度達到60.78%,爲全國最高;山西省雖然鋁土礦資源豐富且當地氧化鋁產量僅次於山東省,但下遊電解鋁和鋁材加工產業規模十分有限,省內近90%的氧化鋁用於外銷,匹配度僅11.24%;而廣西、河南和貴州省內產業鏈匹配度在30-50%,處於中等水平。

從氧化鋁資源流轉情況來看,目前山東、山西、河南地區富餘的氧化鋁基本流入西北部電解鋁產能豐富的省市,廣西地區的氧化鋁主要保證雲南省電解鋁生產,貴州氧化鋁則主要流入重慶、四川等城市供當地電解鋁企業生產使用。

南北方氧化鋁生產區域也略有差異,北方氧化鋁產地容易受到當地及周邊地區政策和季節性變化影響,南方則由於氣候、季節變化導致能源的不穩定性會影響到當地氧化鋁的生產和需求。

進出口情況

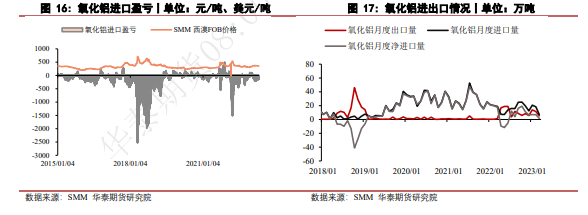

中國氧化鋁進口依賴度逐年下降,2022年中國氧化鋁進口依賴度僅爲2.3%,主要來自澳大利亞、印度尼西亞、印度、越南、哈薩克斯坦、日本等,出口則主要流向日本、韓國、俄羅斯聯邦、越南、中國臺灣、土耳其、荷蘭、阿拉伯聯合酋長國等。我國往年一直是氧化鋁淨進口國,但進口量佔國內產量比例非常小。如2020年進口氧化鋁380.59萬噸,出口15.46萬噸,全年氧化鋁淨進口365.13萬噸,佔全年國內產量的5.14%。但2018年因海德魯減產事件,海外氧化鋁價格劇烈波動,內外價差持續倒掛,當年中國氧化鋁出口量大增,而進口量減少,中國從氧化鋁淨進口國變成氧化鋁出口國。隨着海外價格回調,中國又重回氧化鋁淨進口國。

而2022年中國氧化鋁出口量再一次大幅增長,1-12月累計出口量達到101萬噸,累計增長742.3%,主要受到俄烏衝突的影響。俄羅斯也是氧化鋁的重要生產國家之一,戰爭衝突導致國際市場供應鏈和貿易流向發生變化,國際市場氧化鋁供應缺口導致出口利潤上漲,因此我國氧化鋁出口數量大增。

產能變遷呈現出“西退東進”趨勢

近五年來,隨着供給側結構性改革的推進和各項環保政策的落地,傳統氧化鋁生產企業將產能逐步向具有能耗優勢、港口優勢的地區轉移,大部分新建產能也多落地於西南及沿海地區。從未來國內氧化鋁企業新建產能規劃上來看,多集中於有港口優勢的廣西地區,氧化鋁產能從內陸向沿海地區轉移的趨勢進一步加強。

產業加快轉向綠色發展

隨着工業化和城鎮化的深入發展,交通、能源、保障性住房、城鎮基礎設施和新農村建設等重大工程繼續實施,交通運輸輕量化、電網改造、新能源汽車、裝備制造、節能環保等戰略性新興產業和國防科技工業的發展,鋁產品被廣泛地應用在各個領域,氧化鋁作爲鋁產業鏈中重要的一環,其需求量必然隨之增多。

氧化鋁產業屬於高耗能產業,生產過程中需要消耗大量的水電及天然氣等,也是高污染產業,會產生大量的尾礦和赤泥,對環境影響非常大。在我國雙碳政策的背景下,企業生產的環保成本上升。因此,爲降低生產成本、我國氧化鋁企業應從生產技術和管理入手,加強生產管理、改進生產工藝、提高生產效率,實現節能降耗和可持續發展,加快轉向綠色發展。