簡

簡 繁

繁 11月21日,商品期貨多數上漲,尤其是黑色系再次大漲,焦炭漲近3%,焦煤、螺紋漲逾2%,熱卷漲近2%。有色金屬則有所分化,滬鋁已連跌5天,早盤跌逾2%,滬鋅飄綠,其他品種均有上漲。截至收盤,滬鋁期貨主力1801合約,報收於14910元/噸,下跌375元/噸,跌幅2.45%。

滬鋁自9月21日起下跌,已經從最高點17375元/噸,回調至8月3日滬鋁行情上漲的起始點14865元/噸,此輪行情跌幅達12.88%。據了解,滬鋁行情之所以回調,與一則魏橋集團取暖季限產得到豁免的報告有關。市場預期限產力度不及預期,疊加國內庫存環比繼續增長,使得鋁價跌跌不休。

據國際鋁業協會(IAI)公布的數據顯示,10 月全球(不包括中國)原鋁日均產量增至 70300 噸,9 月修正爲 70000 噸。10 月全球(不包括中國)原鋁產量爲 217.9 萬噸,高於 9 月的 210 萬噸。10 月中國原鋁日均產量降至 82100 噸,9 月爲 86900 噸。中國 10 月原鋁總產量爲 254.6 萬噸,9 月產量爲 260.6 萬噸。

與此同時,11月20日上海有色網(SMM)統計國內電解鋁社會庫存(含 SHFE 倉單)顯示,上海地區 35.1 萬噸,無錫地區 66.6 萬噸,鞏義地區 12.2 萬噸,杭州地區 9.6 萬噸,南海地區 44.2 萬噸,天津地區 5.5 萬噸,重慶地區 3 萬噸,七地鋁錠庫存合計 176.2 萬噸,創歷史新高。同時,比上周四增加 1.2 萬噸。

由於氧化鋁是冶煉所用的主要金屬原料,SMM氧化鋁價格指數年內高點較低點上漲近50%,但近期山東、河南、山西、河北四地氧化鋁加權平均價格都有小幅下滑的傾向,氧化鋁廠出貨意願繼續提升。

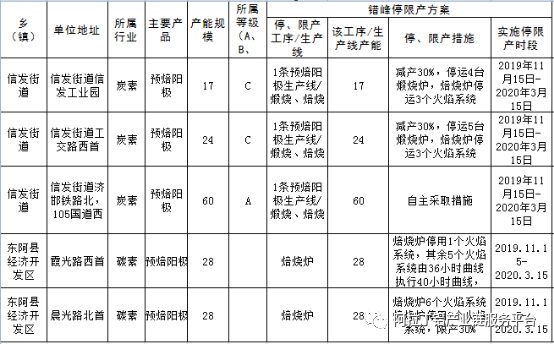

11月15日氧化鋁和電解鋁供暖季限產執行正式開啓,上海有色網分析師劉小磊表示,現在需要繼續關注的是取暖季山東、河南、山西等地鋁廠是否迅速下調電解鋁產量。如果供應收縮速度弱於消費收縮速度,鋁錠庫存可能會在春節後繼續累積,從而壓制鋁價。

業內人士表示,今年滬鋁之所以能大幅上漲,一方面是受供給側改革及環保限產政策的因素支撐;另一方面,成本上升尤其是氧化鋁和煤炭價格的上漲,也是支撐鋁價上漲的主要原因。據SMM數據顯示,2017年11月國內電解鋁企業平均完全成本爲16033元/噸,相較去年同期上漲了24.5%。

不過,自9月21日的高點17375以來,滬鋁1801合約已回調14.8%。取暖季伊始,鋁價不漲反跌,一方面,市場認爲供暖季限產的實際力度有待考證;另一方面,成本端的支撐效應面臨減退的風險。(葉青)