簡

簡 繁

繁近期,據富寶有色了解,受國務院783號令、反向開票以及廢銅貨源緊張等因素影響,進入7月後,江西地區再生銅加工企業開工率出現大幅降低。據初步統計數據顯示,僅江西地區使用再生銅制銅杆加工企業停產/減產,產能規模已超250萬噸。截止至7月8日當周,減產停產已擴散至河南、湖北、安徽等地。

而因783號令全國統一大市場政策影響,地區財政獎勵不確定性進一步增加,此外受當前再生銅加工利潤低迷影響,企業停產意願出現大範圍擴散,預計7月國內再生銅杆行業將進入停滯期,等待政策進一步明朗,這也將對國內廢銅供需以及T3銅杆產量帶來較大影響。

公平競爭審查條例落地在即

2024年6月6日中華人民共和國國務院令第783號發布,《公平競爭審查條例》已經2024年5月11日國務院第32次常務會議通過,現予公布,自2024年8月1日起施行。

根據《公平競爭審查條例》顯示,

第十條 起草單位起草的政策措施,沒有法律、行政法規依據或者未經國務院批準,不得含有下列影響生產經營成本的內容:

(一)給予特定經營者稅收優惠;

(二)給予特定經營者選擇性、差異化的財政獎勵或者補貼;

(三)給予特定經營者要素獲取、行政事業性收費、政府性基金、社會保險費等方面的優惠;

(四)其他影響生產經營成本的內容。

第二十六條 國務院市場監督管理部門根據本條例制定公平競爭審查的具體實施辦法。

第二十七條 本條例自2024年8月1日起施行。

該條例對於地方政府財政返還增加了更加嚴格的限制,此前再生銅加工企業普遍享受地方獎勵+即徵即退,即“雙返”政策,若本次發布的條例嚴格執行,或導致再生銅加工企業經營成本出現大幅變動,從而對返還以及再生銅原料價格帶來較大影響。

值得注意的是,此前曾於22年發布的《中共中央、國務院關於加快建設全國統一大市場的意見》中對於地方財政返還也存在限制性的指導意見。

受此政策影響,再生銅加工企業內普遍擔憂8月是否能夠返還7月繳納的相關稅款,結合近期的“反向開票”政策以及再生銅加工利潤大幅縮減,銅杆加工行業普遍陷入停產潮。

據富寶有色統計,目前江西地區受政策衝擊最爲嚴重,其中鷹潭、撫州、上饒、豐城、贛州均有大量企業進入停產狀態,當前仍維持生產企業普遍採購含稅廢銅(13%)以最低生產限度維持企業影響。在停產/減產產能統計上,目前僅江西地區停產產能規模已近300萬噸/年,佔江西全部產能60%以上。

而除江西外,湖北,安徽,河南,四川等地也陸續因783號令存在減產或停產意願,部分企業已提前停工等待政策明朗,減產潮進一步擴散至全國其他地區。

根據2023年富寶統計信息顯示,國內高品位紫銅約有60%-70%流入再生銅杆加工行業作爲再生銅原料使用。

本輪行業大幅度減產除783號令外,與”反向開票”以及近期再生銅杆加工利潤跳水也有着緊密聯系。

“反向開票”

4月25日,國家稅務總局印發《關於資源回收企業向自然人報廢產品出售者“反向開票”有關事項的公告》,明確資源回收企業向自然人報廢產品出售者“反向開票”的具體措施和操作。

反向開票落地一個月後,除再生銅行業外,多數再生資源行業已完成從開票到抵扣的全部環節,但政策內的500萬限額對再生銅行業存在巨大門檻;截止至7月11日,富寶光亮銅價格指數報73700元/噸(未稅),個人500萬/年的限額僅夠完成67噸左右的再生銅貿易,在中大型貿易商階段難以完成以本人反向開票-送貨的流程。

此外反向開票帶來的稅負成本提升也對再生銅加工行業帶來巨大阻礙,在近年再生銅杆產能巨量擴張後,企業經營成本已得到極大壓縮,據計算顯示,反向開票綜合稅負將達1.62%(1%增值稅,0.5%所得稅,0.12%附加稅),雖然1%的進項增值稅可以得到更多的即徵即退返還,但綜合計算來看,若得不到任何財政獎勵情況下,依舊會提高0.6-0.7%的稅負成本。

對於再生銅杆加工行業而言,若各地政策不同,很難將稅負成本的提升下放至原材料價格之中,從而在利潤上打擊企業的經營意向。

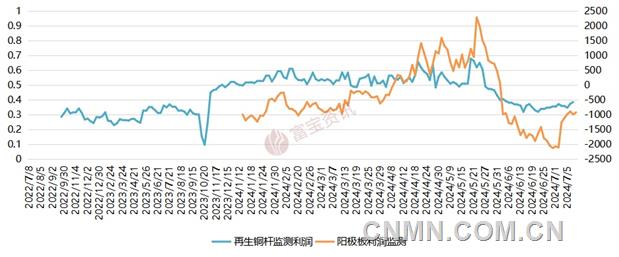

銅杆利潤大幅跳水 企業生產意願低迷

而近期再生銅杆加工利潤方面也不容樂觀,自5月精廢價差達到歷史高點後,6月至7月精廢價差一路走低,此外精廢杆差的縮窄也導致再生銅杆銷售價格難以擡高,從而導致企業高價購買廢銅而低價售賣銅杆。

在再生銅杆加工利潤數據方面,以當日購入廢銅(無票,纜粗)以及當日銷售銅杆爲例,中國6月再生銅杆平均加工利潤爲-49元/噸,該數據在5月爲847元/噸,4月爲929元/噸。

富寶再生銅杆利潤監測

造成利潤大幅跳水的根本原因上,據富寶有色分析或與5月20日的歷史精廢價差高點以及廢銅貿易商拋貨意願有關。

據數據顯示,2024年5月20日富寶精廢價差(直接值)曾一度達到10180元/噸,即電解銅(含稅)與廢銅(未稅)差價擴大至1萬元/噸,該值在2024年1-4月均值爲5900元/噸;電解銅以及盤面價格的大幅走高造成市場大量畏高情緒,廢銅拋售情緒一度彌漫至現貨端。

因銅價高位無法順利拋出的成品銅材乃至於電纜直接進入廢料市場流動,潛在廢銅庫存遭到大量擠壓。

隨銅價高位回落,以及前期廢銅庫存遭遇較大範圍拋售,廢銅市場流通貨源大量減少,據富寶有色估計,6月廢銅供應量僅有往年同期水平的40-50%左右,與此同時6-7月國內精廢價差也出現快速跳水,6月精廢價差均值減少至6000元/噸,廢銅擡價以及緊張現象對再生銅加工企業造成較大利潤影響。

“雙返”僅剩“單返” 停產潮維持時間或有限

預計本輪783號令在未完全確定實施細節過程中,因各地政策及落地時間不同,不確定性較強地區或有停產,而在政策完全落地後,或將增加的相關稅負轉移至廢銅(未稅)價格中,整體行業影響期有限,將根據政策落地時間有所浮動。

目前據富寶有色統計各地再生銅杆加工企業綜合成本有所不同,當前普遍採用物回運行模式,稅負成本運行在5.2-5.8%之間;若實行反向開票後仍有雙返,整體稅負率可維持不變;若反向開票後僅在工廠端存在雙返,那麼綜合稅負成本將提高至5.8-6.5%。若審查公開機制完全實行,即只存在即徵即退單返情況下,使用反向開票模式經營,稅負綜合成本或提高至11%以上。

廢銅市場維持緊缺 再生銅杆供應量降低

目前各地審查公平機制細則尚未落地,企業因擔憂後續稅反政策以及利潤縮減等於因素減少開工量,此外因機制將於8月1日落地,近期工廠端催收此前廢銅訂單較多,廢銅市場短期或仍維持緊張態勢,預計此態勢將隨時間逐步進入8月,廢銅加工端採購廢銅意願或逐步降低,對精廢價差帶來潛在增長可能。

而銅杆市場方面,受近期T3銅杆加工利潤偏低以及企業停產影響,市場銅杆供應量下滑,部分主要庫存區庫量僅有往期1/4左右,而產量數據方面,富寶有色統計2024年6月國內再生銅杆產量21.7萬噸,同比下滑3.8%,環比下滑14.09%;另一方面值得注意的是T1/T3精廢杆差在進入7月後也出現較大幅度反彈,截止至7月9日杆差已重新拉大至1140元/噸,6月末杆差最低值曾至500元/噸,杆差的擴大或許也將刺激再生銅杆重新恢復銷售流暢。預計本輪政策或影響再生銅杆供應量,或緩解部分加工費偏低壓力,短期銷售存在增加可能。

再生銅加工未來產業格局分析

綜合來看,隨前期銅價衝高對整體廢銅行業的影響仍有延續,此前大量拋貨造成廢銅社會流動性降低,對企業經營利潤造成較大侵蝕,而近期的783號令及反向開票僅爲推動企業減產的助動力,而短期的減產也將重新刺激市場回歸正常,尤其是精廢價差及精廢杆差存在更多反彈可能。

對於行業後續發展來看,公平審查機制的一致性打擊企業導致完全關閉概率較低,多數企業或將增加的稅負成本轉移至廢銅採購價格上,這也將導致不含稅廢銅價格存在更多下跌空間。

反向開票或仍爲主要影響行業加速擴張產能的阻礙,個人500萬元/年的限制抑制工廠採購力度,近期含稅廢銅的價格提升或仍將有所延續,若含稅廢銅價格提升較多,或導致更多“基地”類企業進入,從而完全替代此前的物回公司開票模式。

而地方返還是否會完全取消,以及公平審查制度的後續發展,仍需持續關注,再生銅加工企業在7月可逐步減少生產量,謹防返還中斷造成較大損失。