簡

簡 繁

繁表1 2023年7月至2024年7月中國銅產業月度景氣指數表

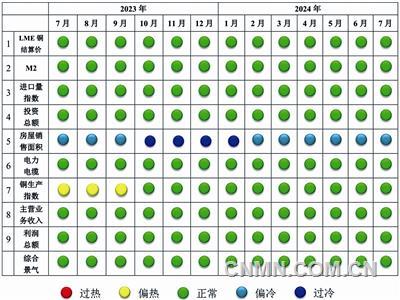

圖2 中國銅產業景氣信號燈圖

圖1 中國銅產業月度景氣指數變化趨勢圖

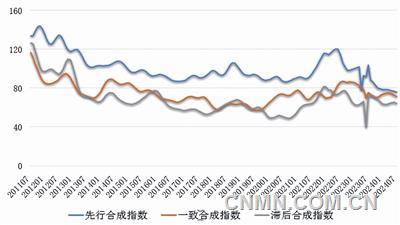

圖3 中國銅產業合成指數曲線圖

圖4 銅精礦現貨TC價格走勢圖

中國銅產業月度景氣指數監測模型結果顯示,2024年7月份,中國銅產業月度景氣指數爲36.6,較上月上升0.1個點,位於“正常”區間運行;先行合成指數爲74.8,較6月份上升1個點。近13個月中國銅產業月度景氣指數見表1。

景氣指數略有上升

2024年7月份,中國銅產業月度景氣指數爲36.6,較上月上升0.1個點,位於“正常”區間運行。中國銅產業月度景氣指數變化趨勢如圖1所示。

由圖2中國銅產業景氣信號燈圖可見,7月份,在構成中國銅產業月度景氣指數的9個指標中,只有房屋銷售面積1個指標位於“過冷”區間,其餘8個指標均位於“正常”區間。

先行合成指數持續上升

2024年7月份,中國銅產業先行合成指數爲74.8,較6月份上升1個點。中國銅產業合成指數曲線如圖3所示。在構成中國銅產業先行合成指數的6個指標中(季調後數據),LME、M2和固定資產投資總額分別上升8.1%、6%和10.9%。

產業運行態勢分析

2024年7月份,中國銅產業運行呈現以下4個方面特點:

1.銅冶煉企業生產經營基本平穩

7月份,在市場原料供應繼續吃緊,甚至冷料供應出現明顯縮量的情況下,陰極銅產量仍超預期實現同、環比雙雙增長局面。當月的超預期表現,除了冶煉企業長單率相對充分和個別企業突破性爬產原因外,更多得益於冶煉廠階段性冷料庫存儲備的支撐。此外,大型企業依舊保持相對穩定的生產節奏,中型企業檢修後的復產增量彌補了小型企業檢修期間的產量下滑也是主要推動因素。

7月份,銅精礦現貨TC報價在2~9美元/噸區間波動。當月加工費終於結束長達9 個月的下跌及底部震蕩局面開始反彈,7月末,現貨加工費大約在10美元/噸左右。上半年,加工費大幅下跌存在一定踩踏的因素,實際銅原料供應結構尚好。各礦企上半年銅礦產量仍同比增長。

2.下遊生產淡季、終端市場持續復蘇

7月份,在銅價震蕩下行背景下,我國下遊企業的銅材產量同比增長、環比下降,其中,銅管、銅板帶生產提前進入淡季,當月開工率同環比均出現下降;同時,受多重因素影響,銅箔整體上開工率降幅明顯,其中,電解銅箔供應小幅下滑,鋰電銅箔供應基本與前期持平,爲了維持加工費並不會將開工率保持在一個較高位置,並且大中小鋰電銅箔企業訂單差異明顯,小型企業要想保住訂單只能降價,被迫轉產電子電路銅箔;銅杆則受到銅價大跌精廢價差收窄的影響,精銅杆開工率如期上升,表現良好。

7月份,終端市場消費表現良好。新能源汽車及空調等終端產品的排產數據均有較好表現,但風光發電的新增裝機增速不及往年。雖國家有《推動大規模設備更新和消費品以舊換新實施方案》等政策的實施,但海外限制進口,一定程度上會減緩新能源汽車的發展速度;而空調行業上半年消費亮眼,存在部分消費前置的情況,隨着三季度消費淡季的到來, 空調排產也逐漸減少;房地產行業仍處於弱復蘇階段,但部分城市出現結構性回暖跡象,下半年在政策作用下房市跌幅或將有所收窄。另外,電子行業產品產量增長由負轉正,將帶動部分銅消費。

3.銅價震蕩下行

7 月份,LME 銅價整體呈衝高回落的運行趨勢。其中外盤行情,LME 3個月銅開盤於9567 美元/噸,最高爲7月5日的10000美元/噸,最低爲7月25日下探至8900美元/噸,收盤於9240美元/噸,較上月下跌346 美元/噸,跌幅3.6%。LME當月和3個月期銅均價分別爲9393.2美元/噸和9535.5美元/噸, 同比分別上漲11.2%和12.6%,環比分別下跌2.6%和2.5%。

內盤滬銅與外盤走勢基本一致,SHFE 當月和3個月期銅均價分別爲76590.9 元/噸和 77846.9元/噸,同比分別上漲11.5%和14.3%,環比分別下跌3.1%和2.9%

4.精銅進口量、廢銅進口均現收緊

海關數據統計,6月份,精銅進口量同比上升,環比小幅下降。國內精銅供需格局嚴重過剩,進口銅需求不大,且出口積極性較高,雖進口盈虧由5月份虧損轉爲6月份盈利,但進口量仍小幅減少。當月,精銅進口30.9 萬噸,同比增長3.3%,環比下降11.1%;銅精礦進口231.1萬噸,同比增長8.7%,環比增長2.1%。

另外,6月份,再生銅進口量爲16.9萬噸,同比減少0.1%,環比減少14.5%。再生銅進口量較前兩月有較大降幅,一方面,精廢價差收窄至較低水平,且部分時間出現倒掛,再生銅對精銅替代優勢減弱,減少了部分需求;另一方面,由於反向開票及《公平競爭審查條例》(國令第783號)的發布,再生銅相關企業多處於減產甚至關停的觀望狀態。綜上,再生銅需求減少,影響了進口積極性。還有,7月份,精銅價格繼續回落,精廢價差維持在每噸千元內水平波動,廢銅的替代優勢較小。

初步預計,中國銅產業景氣指數仍將位於“正常”區間運行。(劉若曦 執筆)

附注:

1.銅產業景氣先行合成指數(簡稱先行指數)用於判斷銅產業經濟運行的近期變化趨勢。該指數由以下6項指標構成:LME銅結算價、M2、銅產品進口量指數、銅項目固定資產投資總額、商品房銷售面積、電力電纜產量。

2.銅產業一致合成指標(簡稱一致指數)反映當前銅產業經濟的運行狀況。該指數由以下3項指標構成:國內銅產量、銅企業主營業務收入、銅企業利潤總額。

3.銅產業滯後合成指標(簡稱滯後指數)與一致指標一起主要用來監測經濟變動的趨勢,起到事後驗證的作用。該指數由以下3項指標構成:銅企業流動資本餘額、銅企業應收賬款餘額、銅企業產成品資金餘額。

4.綜合景氣指數反映當前銅產業發展景氣程度。景氣燈號圖把銅產業經濟運行狀態分爲5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對單項指標燈號賦予不同的權重,將其匯總而成的綜合景氣指數也同樣由5個燈區顯示。

綜合景氣指數由9項指標構成,即先行指數和一致指數的構成指標。

5.編制指數所用各項指標均經過季節調整,已剔除季節因素。

6.每月都將對以前的月度景氣指數進行修訂。當時間序列加入最新的一個月的數據後,以往月度景氣指數會或多或少地發生變化,這是模型自動修正的結果。

7.生產指數,包括國內生產銅精礦金屬含量、精煉銅產量和銅材產量。進口量指數,包括進口銅精礦含銅量、進口精煉銅和進口銅廢碎料含銅量。