簡

簡 繁

繁2023年7月—2024年7月中國鉛鋅產業月度景氣指數

圖2 中國鉛鋅產業景氣信號燈圖

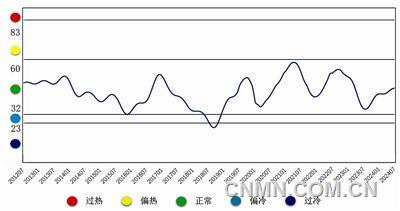

圖1 中國鉛鋅產業月度景氣指數趨勢圖

圖3 中國鉛鋅產業合成指數曲線圖

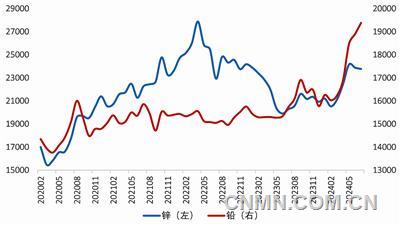

圖4 SHFE鉛鋅主力合約月均價(元/噸)

中國鉛鋅產業月度景氣指數監測模型結果顯示,7月份,中國鉛鋅產業月度景氣指數爲43.3,較上月提升0.5個點,位於“正常”區間運行;先行合成指數爲67.1,較上月提升0.3個點。近13個月中國鉛鋅產業月度景氣指數見下表。

景氣指數在“正常”區間小幅增長

7月份,中國鉛鋅產業月度景氣指數較上月提升0.5個點,至43.3,處於“正常”區間運行。中國鉛鋅產業月度景氣指數運行趨勢如圖1所示。

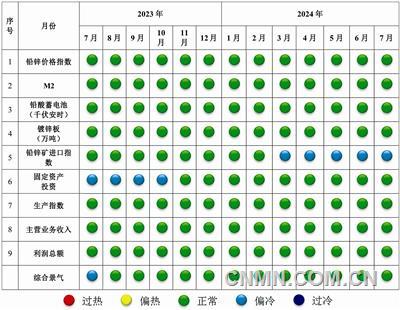

由中國鉛鋅產業月度景氣具體指標可見(圖2),7月份,除鉛鋅礦進口指數外,其他構成中國鉛鋅產業月度景氣指數的各項指標均位於“正常”區間運行。

先行合成指數小幅增長

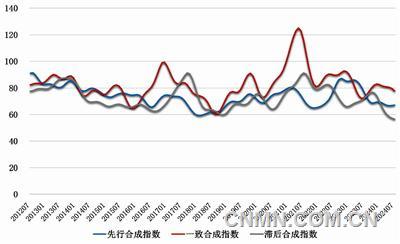

7月份,中國鉛鋅產業合成指標中,先行合成指數爲67.1,較上月增長0.3個點。先行合成指數的具體6個指標中,LME鉛鋅價格指數和M2分別較6月份上漲5%和0.4%,鉛酸蓄電池、鍍鋅板、鉛鋅礦進口指數和固定資產投資指數較2024年6月分別下降1.2%、0.2%、1.9%和0.9%。中國鉛鋅產業合成指數曲線如圖3所示。

產業運行情況與趨勢

一是原料緊張局面加劇。據相關統計,6月份,國內鉛精礦累計產量同比增長1.1%,鋅精礦產量同比減少1.8%。據海關數據,6月份,中國累計進口鉛精礦51.2萬噸實物量,同比減少7.3%;累計進口鋅精礦171.3萬噸實物量,同比減少24.5%,鋅精礦進口量繼續保持低位。受原料持緊影響,國內外加工費繼續下降,截至7月份,國產鉛精礦加工費均價下降100元/噸,至600元/金屬噸;國產鋅精礦結算加工費均價下降至3900元/金屬噸。

二是冶煉轉爲負增長。據相關統計,7月份,中國精煉鉛鋅產量同步轉爲下降趨勢,其中,精鉛累計產量同比下降6%,精鋅產量同比下降0.4%。二季度以來,原料供應持續緊張,冶煉加工費持續下跌,無法覆蓋加工成本,新建產能未能滿產,鉛鋅冶煉企業繼續下調開工率。

三是需求延續恢復態勢。上半年,消費市場總體呈現恢復向好態勢,內需發展潛力逐步顯現。鉛鋅初端消費延續恢復態勢,出口訂單也保持強勁。6月份,鍍鋅板和鉛酸蓄電池累計產量同比分別增長4.7%和7.3%,累計淨出口同比分別增長19.4%和4.0%。

四是鉛鋅價格延續高位震蕩。7月份,基本面供給側支撐下,鉛鋅價格延續上漲態勢,LME 3月期鉛均價2150美元/噸,同比上漲1.9%;SHFE鉛主力合約均價19377元/噸,同比上漲23.1%;LME 3月期鋅均價2844美元/噸,同比上漲18.1%;SHFE鋅主力合約均價23759元/噸,同比上漲17.1%。

初步預計,8月份,中國鉛鋅產業月度景氣指數繼續保持在“正常”區間運行。(夏叢 執筆)

附注:

1. 鉛鋅產業景氣先行合成指數(簡稱先行指數)用於判斷鉛鋅產業經濟運行的近期變化趨勢。該指數由以下6項指標構成:LME鉛鋅價格指數、M2、鉛酸蓄電池、鍍鋅板、鉛鋅礦進口量指數、固定資產投資指數。

2. 鉛鋅產業一致合成指標(簡稱一致指數)反映當前鉛鋅產業經濟的運行狀況。該指數由以下3項指標構成:生產指數、主營業務收入指數、利潤總額指數。

3. 鉛鋅產業滯後合成指標(簡稱滯後指數)與一致指數一起主要用來監測經濟變動的趨勢,起到事後驗證的作用。該指數由以下3項指標構成:流動資本餘額、應收賬款總額、產成品餘額。

4. 綜合景氣指數反映當前鉛鋅產行發展景氣程度。景氣燈號圖把鉛鋅產業經濟運行狀態分爲5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對單項指標燈號賦予不同的權重,將其匯總而成的綜合景氣指數也同樣由5個燈區顯示。

綜合景氣指數由9項指標構成,即先行指數和一致指數的構成指標。

5. 編制指數所用各項指標均經過季節調整,已剔除季節因素。

6. 每月都將對以前的月度景氣指數進行修訂。當時間序列加入最新的一個月的數據後,以往月度景氣指數會或多或少地發生變化,這是模型自動修正的結果。

7. 生產指數,包括國內生產鉛、鋅精礦金屬含量、精煉鉛、鋅產量。進口量指數,包括進口鉛、鋅精礦含鉛、鋅量、進口精煉鉛、鋅金屬量。