簡

簡 繁

繁

高耗能產業碳達峯的管控

——以電解鋁爲例

摘自在2024年中國國際服務貿易交易會全球綠色經濟發展論壇上的發言

中國有色金屬工業協會會長 葛紅林

2024年9月12日

2023年9月3日服貿會期間,我在歐盟碳關稅(CBAM)與中國產業雙循環圓桌會議上,作了“歐盟碳關稅對我國鋁產品的不合理性”的報告,引起了歐盟及與會代表的關注。2023年11月16日,歐盟稅務和海關同盟總司總司長傑拉西莫斯·託馬斯先生在歐盟駐華使團大使官邸,邀請有色協會等中國工業團體負責人,進行一次專題工作交流的晚餐會,中國有色金屬工業協會再次闡明中國鋁工業的觀點:

一是由於中國鋁材的能耗水平的先進性,中國鋁產品碳排放因子優於歐盟同類產品碳排放因子,實際應繳納CBAM費用將爲負值(不計算歐盟同類產品免費配額)。也就是說,歐盟進口中國鋁材需給予反向補償。

二是歐盟根據自身對高耗能產品的需求,應該做到原材料自給自足的內循環平衡,不應再希望由他國來幫助承接;若希望他國幫助承接,應給予相應的碳排放補償。

三是中國鋁工業向歐盟和其他國家出口電解鋁的歷史已經翻過,我們希望歐盟的電解鋁生產盡快地實現自給自足,如果歐盟企業願意技術改造、節能減碳、降本增效,中方願意提供最先進的解決方案。

以上是借今天的會議,向大家報告去年參會的後續情況。下面,我講兩點意見:

➤ 一、關於我國電解鋁碳達峯奮鬥目標的提出

(一)習近平總書記對碳達峯指出的總目標

2020年9月22日,國家主席習近平在第七十五屆聯合國大會一般性辯論上表示,中國將提高國家自主貢獻力度,採取更加有力的政策和措施,二氧化碳的碳排放力爭於2030年前達到峯值,努力爭取到2060年前實現碳中和。

(二)黨中央、國務院對碳達峯提出工作要求

2021年9月22日,中共中央、國務院印發《關於完整準確全面貫徹新發展理念做好碳達峯碳中和工作的意見》;2021年10月24日,國務院印發《2030年前碳排放達峯行動方案》,被作爲碳達峯碳中和“1+N”政策體系中的“1”。

(三)國家部委對有色金屬行業提出碳達峯目標

2022年11月10日,工業和信息化部、國家發展改革委、生態環境部聯合發布《有色金屬行業碳達峯實施方案》,提出了確保2030年前有色金屬行業實現碳達峯等目標。

(四)電解鋁碳達峯奮鬥目標的確定

2023年,中國鋁行業碳排放5.3億噸,其中電解鋁碳排放4.2億噸,佔鋁行業碳排放量79.2%。電解鋁碳排放是決定鋁行業碳達峯的關鍵,也是有色金屬行業碳達峯的牛鼻子。

爲此,我們決定將電解鋁確定爲行業碳達峯的主攻方向,通過梳理了衆多有利因素和不利因素的分析,形成了充分發揮科技進步、市場化、法治化、行業自律等五大推動作用。提出了將在2025年實現電解鋁行業乃至有色金屬工業碳達峯的奮鬥目標。

➤ 二、關於電解鋁碳達峯五大舉措的貢獻

(一)節能降碳的科技貢獻

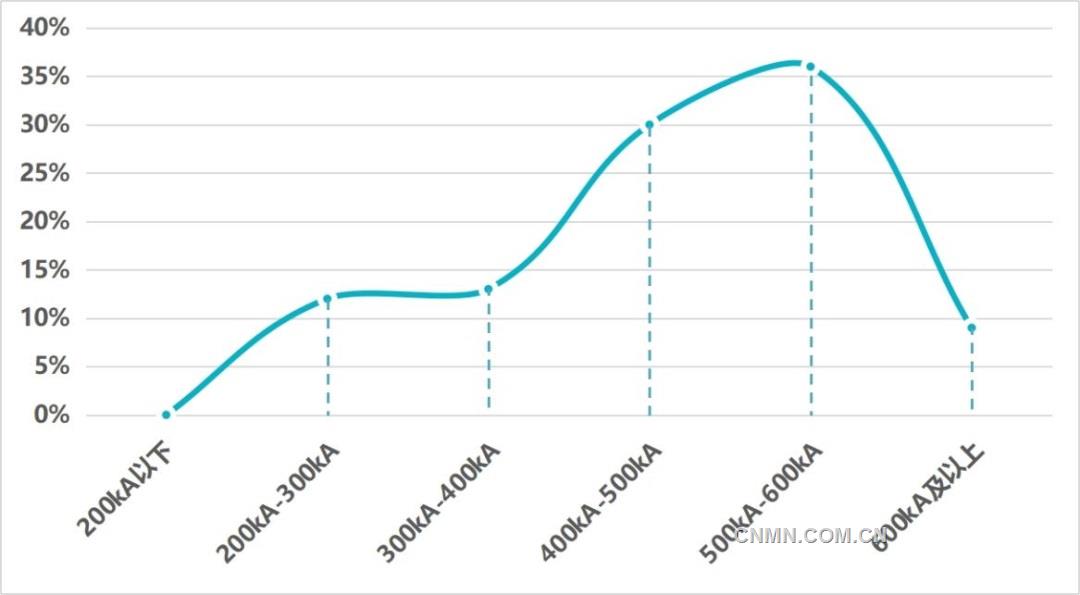

從裝備進步看,2023年中國電解鋁建成產能中,400kA級、500kA級、600kA級電解槽產能分別佔比30%、36%、9%。而未來,實施產能置換或升級改造的電解鋁產能會全部採用500kA級、600kA級槽型,這將爲進一步節能降碳提供裝備支撐。

圖1. 2023年電解鋁各槽型產能分布現狀

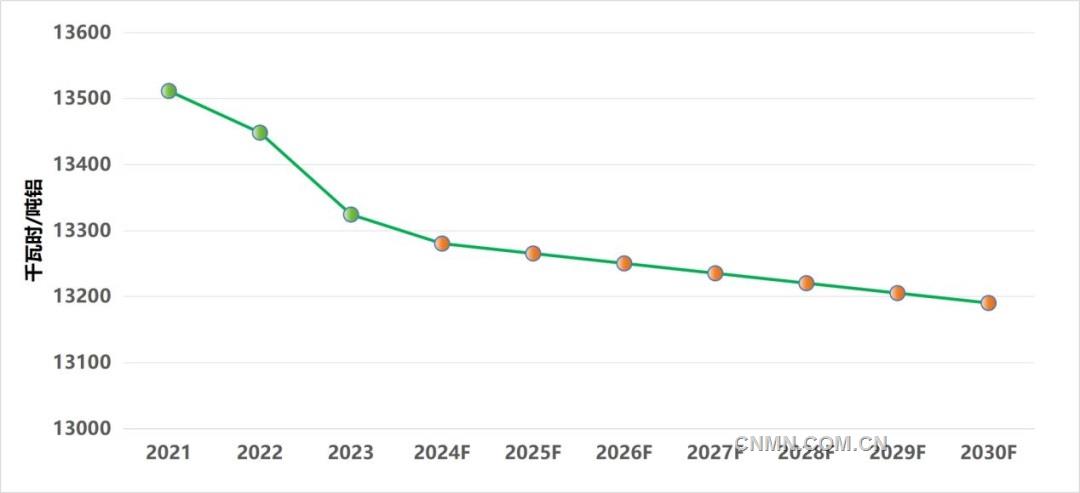

從工藝技術看,繼續發揮中國電解鋁能耗近全球最先進的優勢。2023年,中國噸鋁綜合交流電耗13324千瓦時,比全球平均低700千瓦時左右,比北美、歐洲等電解鋁傳統產地低2000千瓦時左右,到2025年,在石墨化陰極等基於工藝技術與控制綜合優化的趨勢下,電解鋁電耗指標還有進一步下降空間。

圖2. 電解鋁綜合交流電耗預測

(二)充分使用清潔能源的貢獻

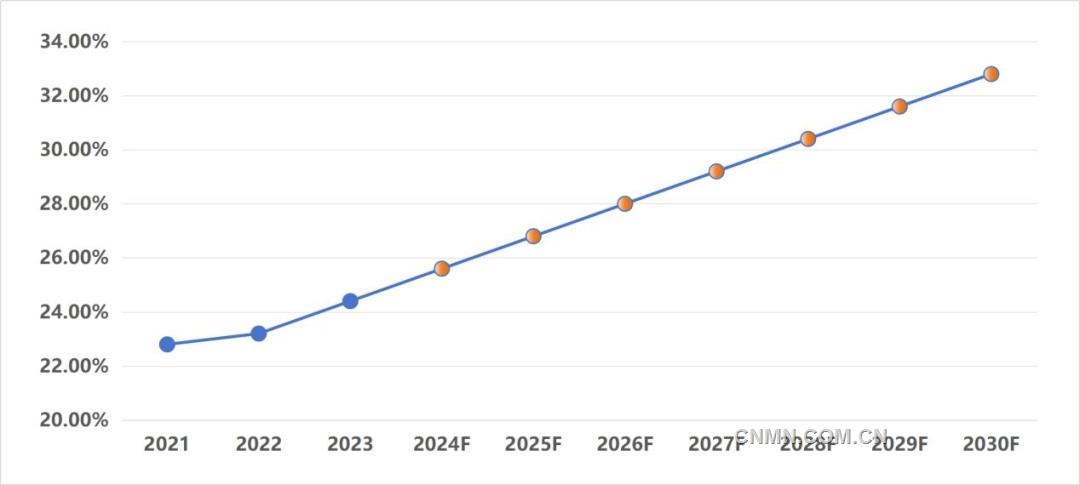

中國鋁工業一直致力於綠色低碳轉型。2023年,全國電解鋁可再生能源使用比例已達到24.4%,綠電鋁年產量已超過1000萬噸。隨着全國電網排放因子的不斷優化、企業主動建設新能源電站、發展分布式光伏、開展電力市場化交易,電解鋁綠電使用還將進一步提升。

圖3. 採用清潔能源的電解鋁比例預測

(三)嚴格市場化產能置換的貢獻

我國電解鋁行業在清理整頓過程中,引導推動建立了市場有價電解鋁產能置換機制。電解鋁企業通過兼並重組和指標交易等市場化法治化方式,完成了約1300萬噸電解鋁產能的退出和轉移。而且,近年來的轉移都伴隨着從煤電鋁向水電鋁等增加清潔能源消納的用電模式轉化,如河南到雲南、河南到四川等。我們判斷這種趨勢還會持續下去。

(四)電力因子改善的貢獻

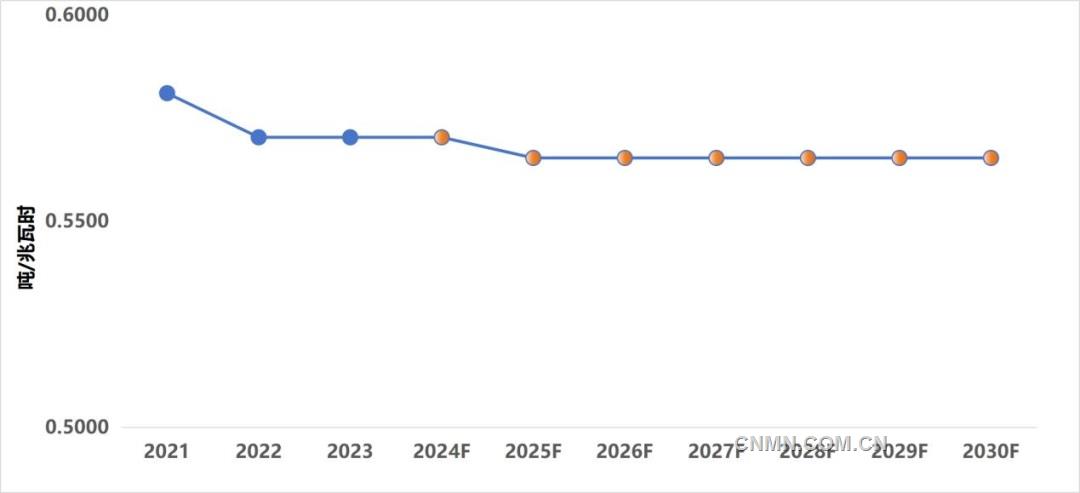

生態環境部公布的2020至2023年全國電網平均排放因子分別爲0.6101t/MWh、0.5810t/MWh、0.5703t/MWh、0.5703t/MWh。雖然,電網排放因子越往後,下降難度越大,但我們判斷,不至於會走惡化的回頭路。

圖4. 全國電網平均排放因子預測

(五)法治化產能天花板的貢獻

中國電解鋁實施了法治化市場化供給側結構性改革,實現電解鋁產能總量控制和出口限制。通過行業自律確立了電解鋁產能天花板,隨着再生鋁的大量使用,以及國家出臺的30%的電解鋁出口關稅政策,將有效遏制電解鋁的無序擴張。

即使未來電解鋁行業的產能全部運行,最大產量將始終低於4500萬噸/年。此外,4500萬噸的電解鋁加上再生鋁的產量不斷增加和使用,在可預見的未來,完全能滿足國內鋁制產品的生產需求。

圖5. 電解鋁產量預測

按照上述貢獻,得出中國電解鋁行業碳排放總量計算公式:中國電解鋁行業碳排放總量=4500萬噸×[1-E1] ×E2×a其中:E1=中國綠電鋁產量佔比(%)E2=中國電解鋁噸鋁電耗(kWh)a=中國火電排放因子(t/MWh)

圖6. 中國電解鋁行業碳排放總量預測

從發展趨勢上看,未來每年中國綠電鋁產量佔比呈升高態勢,中國電解鋁噸鋁電耗和中國火電排放因子則呈下降態勢,計算可知,中國電解鋁行業碳排放總量也將逐年下降。大概率地推斷:中國電解鋁行業最遲將在2025年實現碳達峯。

最後,我要講一下關於加拿大對我國徵收鋁關稅的不合理性。

2024年8月26日,加拿大政府發布公告,將於10月15日起對華部分鋁產品加徵25%附加關稅。中國有色金屬工業協會對此表示強烈不滿、堅決反對。

中國鋁工業始終以立足國內需求爲主和推動全球鋁產業鏈供應鏈高質量發展爲核心目標,成效有目共睹。電解鋁供給側結構性改革和擴大鋁應用工作得到國內外業界一致稱贊和高度肯定,既爲全球鋁行業創造了政策紅利,也爲世界創造了巨大市場紅利。

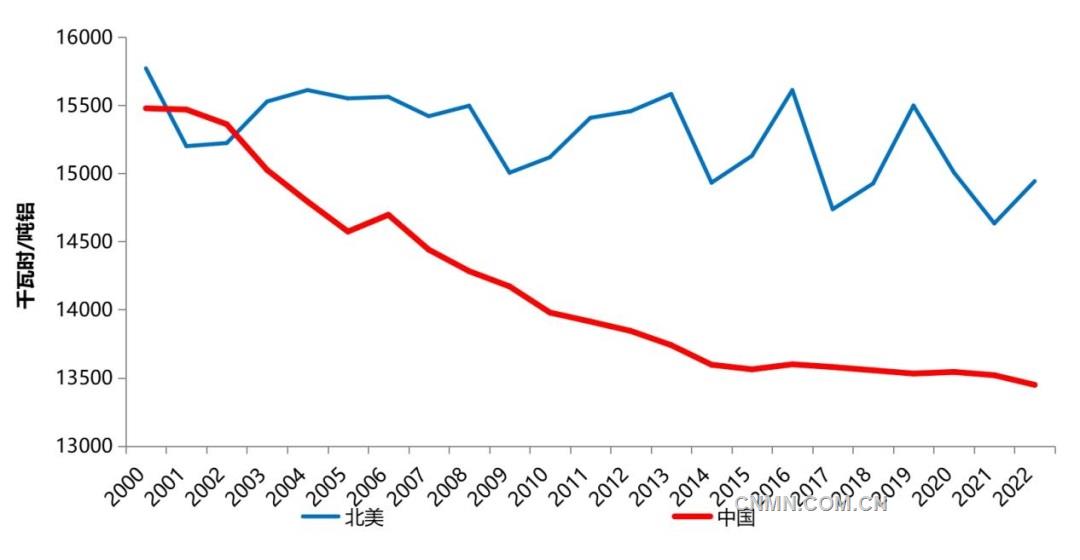

中國鋁工業綠色化智能化高端化發展水平居全球前列,電解鋁綜合交流電耗比北美低約1500千瓦時/噸,鋁材質量品類及標準、再生鋁供給規模、赤泥綜合利用水平全球領先。中國鋁工業的領先發展完全基於自身比較優勢,是加快發展新質生產力、透明和開放競爭的必然結果。

圖7. 中國和北美噸鋁電耗對比

中加兩國鋁行業的貿易與合作,是完全受益於兩國產業鏈上下遊企業發展需要,是完全本着充分公平的市場化原則。中國對加出口鋁產品不僅沒有對加造成損害,反而受到加下遊客戶及用戶歡迎,希望加方立即糾正錯誤做法。

中國有色金屬工業協會代表中國鋁行業企業將堅決捍衛中國企業的正當權益,堅決維護以自由貿易和世貿組織規則爲基礎的多邊貿易體制。