簡

簡 繁

繁開拓大規模應用

引領鎂業大發展

——摘自在2024年全國鎂行業大會上的講話

中國有色金屬工業協會

黨委書記、會長 葛紅林

鎂是迄今爲止實際應用中最輕的金屬結構材料,具有比強度高、鑄造性能好、生物親和性強、廢料易回收等諸多優點,而且儲量極其豐富,在交通運輸、電子通訊、航空航天、氫能儲運等領域有着十分廣闊的應用前景,被譽爲未來金屬,十分值得大力發展。

我國鎂業的發展和全球地位

黨的十八大以來,在習近平新時代中國特色社會主義思想指引下,我國鎂業認真貫徹落實新發展理念,不斷推動高質量發展,在壯大產業規模、優化產業結構、拓展消費領域、強化自主創新、促進節能降耗等方面取得顯著成績,成爲最具全球影響力的大宗有色金屬。

第一,我國是原鎂生產大國,產量佔全球的83%。自1999年我國原鎂產量超過美國躍居全球首位以來,供給能力持續增加,產業規模穩步擴大。原鎂產量由2012年的66萬噸增至2023年的82萬噸,增幅達到24%,全球佔比從81%擴大到83%。

第二,我國是原鎂消費大國,居全球首位。我國原鎂消費已連續10年居世界首位,2023年,消費量爲49萬噸,相較2012年增長76%。鎂合金的應用領域不斷拓寬。其中,用於結構材料19.21萬噸,相較2012年增長110%,鎂不僅在國防軍工、航空航天等重大戰略工程中扮演着越來越重要的角色,而且在交通輕量化、建築模板等方面的作用也愈發凸顯。鎂產品出口由2012年的20萬噸增至2023年的40萬噸,實現倍增。

第三,我國鎂業加快了集羣化發展。現已形成陝西府谷、山西聞喜、河南鶴壁、安徽巢湖和青陽等多個鎂產業集羣。其中,陝西府谷鎂企業達到34家,全國佔比超過50%,原鎂產量全國佔比接近60%,同時也是全球最大的鎂冶煉企業聚集區。

第四,我國取得了衆多領先全球鎂業的科技成果。鎂是我國爲數不多的研發水平居於世界前列的有色金屬品種。在科技研發方面,超高強鎂合金、不鏽鎂、鎂電池、鎂基儲氫材料等都走在了國際前列;在產業應用方面,高亮不鏽鎂成功研制並已在聯想筆記本電腦實現商業化應用,全球首批鎂基固態儲運氫車成功交付,全球首款可降解純鎂骨釘完成臨牀試驗病例入組,超大型鎂合金汽車壓鑄件試制成功,4000T超大型鎂合金半固態注射成型機發布,鎂二次電池的應用優勢也開始嶄露頭角。近5年,鎂產業授權專利爲16689項,佔過去35年(自1985年中國專利法實施以來)專利總量的63%,其中,發明專利12140項,佔比達到72%;近5年,我國鎂產業科技成果斐然,獲得中國有色金屬工業科技獎共28項,其中,一等獎17項、二等獎6項、三等獎5項;這些都爲鎂業技術創新不斷注入新動能。

第五,我國構建了全球最完整的鎂業研發體系。行業現已建成國家級工程中心2個、國家級企業技術中心1個,省級研發中心和企業中心10餘個;擁有2位院士;已建成世界最全、最完善的鎂及鎂合金標準體系,其中,國家標準53項、行業標準24項,我國牽頭制定國際標準9項,是ISO/TC79/SC5國際標準化組織“鎂及鎂合金分技術委員會”祕書國。

第六,我國鎂業綠色發展取得積極進展。積極推廣高溫蓄熱燃燒、節能型回轉窯等技術和裝備,產品能耗持續下降。據統計,2023年,我國鎂冶煉噸產品綜合能耗從2012年的5.2噸標煤下降到4噸標煤,降幅超過20%。隨着豎式還原等新技術的推廣,鎂冶煉噸產品能耗有望進一步下降。

今年以來,鎂業發展呈現平穩態勢。1—8月份,國內原鎂產量63萬噸,同比增長近17%;出口鎂產品30.7萬噸,同比增長13.7%,原鎂價格基本保持在1.75萬~2萬元/噸的相對穩定波動區間。

從宏觀經濟發展趨勢看,當前,我國經濟整體已經企穩回升,但基礎尚不牢固。當前和今後一個時期,鎂行業企業要繼續爲我國經濟發展貢獻更多的正能量。行業協會將貫徹落實好國家的最新要求,一是引導企業堅定發展信心,大膽幹起來。二是推動行業產能優化布局。三是推動企業設備更新,利用好現有的政策紅利。四是推動企業向行業標杆企業對標看齊。五是行業企業要有序地“走出去”。現階段和未來一段時期,有色協會也將着重研究產能過剩問題的化解、“走出去”戰略制定,以及戰略性礦產的安全保障等有關問題。

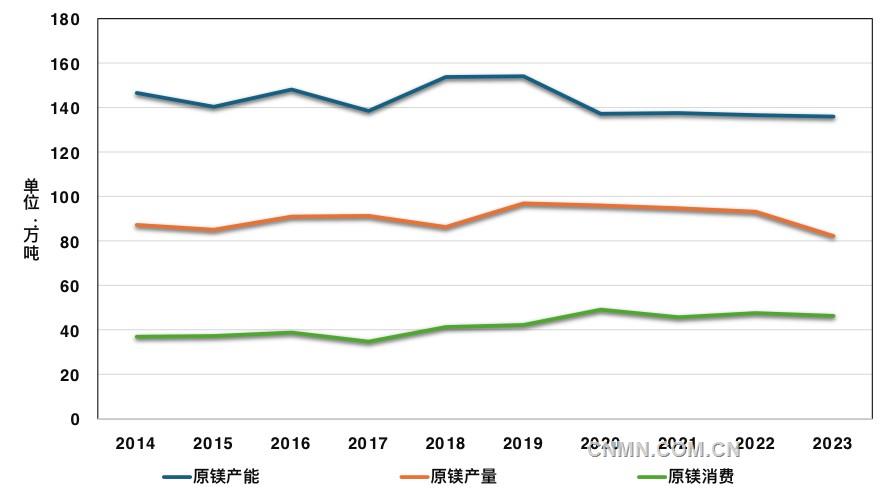

近十年我國原鎂產能、產量、消費情況圖

鎂業大規模發展的問題

鎂在20世紀就被譽爲是“未來金屬”,曾被寄希望於大規模的生產和應用。但近10年來的發展實際表明,鎂存在着許多與“未來金屬”應用預期不相符的問題。

一是原鎂產能長期過剩、產量長期徘徊的問題。2014年—2023年,我國原鎂產能徘徊在142萬噸/年左右,原鎂產量徘徊在90萬噸左右,產能利用率在63%左右,產能未能充分發揮,呈現長期過剩的現象。

二是原鎂近半出口,國內消費長期徘徊。2014年—2023年,我國國內原鎂消費量徘徊在42萬噸左右,約佔國內產量的50%,其餘的約50%出口到國外,出現了與鋁產業截然不同的情況。而鋁產業通過電解鋁供給側結構性改革,基本上已經消除了原鋁出口的現象。

三是原鎂的深加工鑄軋材比例過低。目前,我國原鎂消費大量用於冶金工業領域,用於鋁合金添加、煉鋼脫硫、海綿鈦還原等方面。比如,去年我國鎂消費量48.56萬噸,其中,只有19.21萬噸深加工爲壓鑄件和擠壓材,佔比爲39.6%。

四是鎂基新材料的應用面廣、量小。近年來,開發了衆多新型鎂基新材料,開拓了不少應用場景,但尚未實現真正工程意義上的大規模應用,許多還處於開發、開拓的前期和探索階段。比如,在汽車等交通領域的應用,尤其是大型部件的應用處於拓展階段;鎂合金建築模板仍處於市場探索階段;鎂二次電池、儲氫等應用也大多處於起步階段。

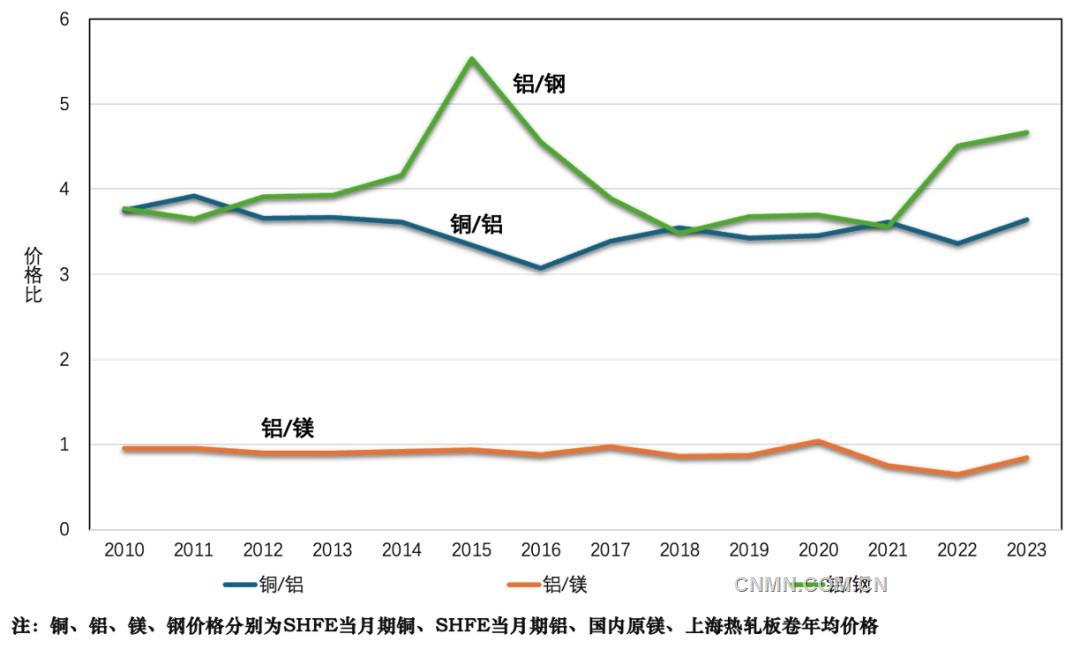

近年銅、鋁、鎂比價關系圖

實現鎂業大規模應用的

幾點認識和建議

我們要在長期積累的應用基礎和經驗上,以開拓大規模應用,引領鎂業大發展。

第一,當前鎂業發展的重中之重是擴大鎂應用

與鋼鐵和鋁等傳統產業相比,作爲“未來金屬”,總體上看,鎂業還處於發展、新興的上升階段,特別是鎂的應用遠遠低於社會的期盼和行業的預期。可以說,當前鎂業發展的重中之重是擴大鎂應用。

一是從產業鏈的發展來看,當前,原鎂產能利用率不高,並不代表原鎂產能達到了天花板式的絕對過剩,而更多的是反映了鎂產業鏈的下遊應用滯後。或者說,是下遊應用沒有同步跟上,屬於階段性的相對過剩。

二是借鑑“擴大鋁應用”的經驗和辦法,鎂的應用空間尚未充分打開,應用潛力尚未充分挖掘。一旦潛力發揮出來,將釋放極大的應用生命力和經濟效益。比如,某著名電動自行車企業採用鎂輪轂,就是因爲其具有比鋁輪轂更高的性價比。

三是擴大鎂應用是鎂產業健康發展的重要途徑,也是當前化解原鎂階段性產能過剩的最積極和最有效的途徑。通過應用端的拉動,將極大地促進原鎂產能的利用,而且原鎂的消費量在不久的將來,完全有可能達到100萬噸級。

第二,積極提升“用鎂”的市場認知度,增強國內乃至全球擴大鎂應用的信心

與鋼鐵、鋁等傳統金屬材料相比,當前鎂的市場認知度和接受度有待進一步提高。

一是要講好鎂的故事。鎂被譽爲“未來金屬”,這絕非簡單的定義,而是由其獨特的性能所決定的。因此,要增進社會對鎂的認知,用好鎂的長處、避開鎂的短處,擴大市場對鎂的應用。

二是增進社會對鎂的認知度。當前不少用戶往往想到的是,鎂的晶體結構是“密排六方”,增加了加工和變形的難度,鎂的活潑氧化性增加了金屬表面的耐腐蝕處理難度。殊不知,這些都可以結合具體的應用場景,加以避免和克服。比如,利用好鎂的鑄造性能,在一體化鑄造方面,就能形成與傳統金屬的比較優勢。

三是擴大市場用鎂的接受度。目前,鎂的應用較多地集中開展在航空航天、軍工、3C電子產品等一些特定領域,而在民用領域的應用相對較少。在汽車行業,雖然鎂合金具有輕量化的優勢,但一些汽車制造商對其性能和可靠性的認識不足,導致在應用上較爲謹慎。我們要激發國內外同仁參與鎂業應用的積極性,減少疑慮,拉動需求,努力將鎂業打造成中國引領、世界參與的全球性大金屬。

四是防止個別負面事件的發生。2021年,因疫情等原因,我國原鎂產量和價格出現了劇烈變動,鎂價甚至一度翻了5倍,影響了國內乃至國外下遊用戶的使用信心。爲防範風險,一些汽車企業甚至改變了技術路線,以減少對鎂的依賴,從而對鎂的應用造成了傷害。從有色金屬行業的發展規律上看,當銅價大大高於鋁價時,就會促進“以鋁節銅”的消費替代;當鋁價漲幅過大,又會影響“以鋁代鋼”的步伐。而鎂價維持在相對穩定的價格區間,並和鋁價保持合理的比例關系,則將有利於“以鎂代鋁”的消費替代。從這個角度看,當前存在着“以鎂代鋁”的性價比機會。要努力增進與國外鎂同行的交流,加強與國外鎂冶煉及下遊產業的合作,強化長期合作,推動互利互贏。

第三,推動鎂業上下遊的跨界合作,爲擴大鎂應用注入新動能

要下大力氣跨界整合各方資源,吸引各類資源要素的投入,開拓應用市場,做大市場規模,爲擴大鎂應用注入新動能。

一是堅持自主創新,支持一體化壓鑄、不鏽鎂、半固態成形等技術的研發與推廣,不斷擴大鎂及鎂合金的應用領域和應用規模。

二是抓住新能源汽車等輕量化發展需求的良好契機,大力發展一體化大型鑄件、汽車輪轂等鎂合金產品。

三是深入挖掘鎂合金“輕、流動性好、不易粘模”等鑄造特性,進一步拓展鎂合金在鑄造領域的應用場景,努力豐富鎂合金鑄造產品,拓展“以鎂代鋁”。

第四,構建綠色健康發展的鎂業生態,夯實擴大鎂應用的基礎

一是加快修訂行業規範條件,着力提升還原工序的機械化、自動化水平,實現精煉工序的清潔化生產,推動鎂冶煉技術提標升級。

二是加強政策引導,鼓勵持續提升鎂冶煉豎式還原技術,完善示範線建設;開展鎂冶煉還原劑替代、連續煉鎂等技術研究,推動鎂冶煉技術向綠色化、智能化迭代升級。

三是健全和完善鎂合金應用標準,統一規範,促進不同廠家生產的鎂合金產品質量和性能差異更趨一致,增強用戶對鎂合金的信任和使用。

四是加快建立鎂產品碳排放認證體系,鼓勵企業開展產品認證,推動行業可持續發展。

五是堅持穩中求進的方針,通過產業政策的優化、鎂期貨品種的推出等一系列措施,積極穩定市場預期、穩定發展信心,穩定原鎂供應。

六是維護產業良好生態。強化行業自律,增強骨幹企業示範引領作用,防止“內卷式”惡性競爭,構建鎂產業鏈命運共同體。

七是鎂業分會要繼續發揮好橋樑和紐帶的作用,堅持做好“三服務”,全力爲行業發展排憂解難,當好企業的娘家人。

第五,積極爭取將“擴大鎂應用”納入國家“十五五”發展規劃

要緊密結合和積極融入國家“十五五”發展規劃的制定和實施,科學編制鎂產業發展的總體規劃,更加突出鎂基材料的大規模應用,以開拓大規模應用,引領鎂業大發展。