簡

簡 繁

繁

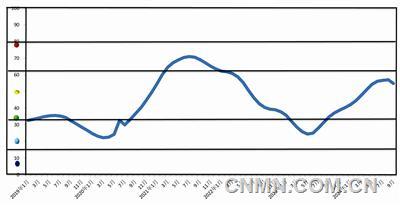

近13個月中國鋁冶煉產業景氣指數

圖1 中國鋁冶煉產業景氣指數趨勢圖

圖2 中國鋁冶煉產業景氣信號燈

10月份,中國鋁冶煉產業景氣指數爲54.8,較上月回落2.2個點,處於“正常”區間上部;先行合成指數爲63.1,較上月回落1.3個點,但仍處於較高位置。近13個月中國鋁冶煉產業景氣指數見下表。

景氣指數較上月有所回落

10月份,中國鋁冶煉產業繼續保持良好的發展態勢,整體景氣指數穩定在較高水平。根據最新數據,本月鋁冶煉行業景氣指數爲54.8,較上月回落2.2個點,顯示出行業運行平穩,市場需求和供給均保持在穩定區間。中國鋁冶煉產業月度景氣指數走勢見圖1。

由中國鋁冶煉產業景氣信號燈(圖2)可見,10月份,在構成產業景氣指數的10個指標中,LME鋁結算價、M2、發電量、電解鋁產量、氧化鋁產量、鋁冶煉投資總額、鋁材出口總量和主營業務收入等8項指標均處於“正常”區間,利潤總額指標處於“偏熱”區間,商品房銷售面積指標處於“偏冷”區間。

先行合成指數較上月略有回落

10月份,先行合成指數爲63.1,較上月回落1.3個點,但仍處於較高水平。這表明,盡管在未來一段時間內,行業增速可能有所放緩,但整體仍保持樂觀預期。先行指數的波動主要受到市場需求預期、原材料價格變動及行業政策導向等多重因素影響。

具體指標分析

一是鋁價持續上升趨勢。10月份,LME鋁價指數上升0.9個點,至71.3,表明本月國際鋁價繼續呈現上升趨勢。鋁價上升反映市場需求旺盛或供應緊張,鋁冶煉企業的盈利空間有望繼續提升。

二是M2(貨幣供應量)微幅回落。貨幣供應量指數回落0.2個點,但依然保持平穩,未出現大幅波動。穩定的貨幣環境爲鋁冶煉行業提供了良好的融資條件。

三是鋁冶煉投資指數有所回落。10月份,鋁冶煉投資指數下降到-30.8,表明投資活動相較9月份有所減少。投資總額發生波動,其部分原因是政府對鋁冶煉行業的環保、能耗等方面提出了更高的要求,導致企業需要投入更多資金進行技術改造和環保設施建設,從而在一定程度上擠佔了原本用於擴大生產的投資。

四是房地產市場依然不振。商品房銷售面積指數終止回落趨勢,出現小幅上揚,較上月回升6.3個點,至-39.6,表明房地產市場對鋁材的需求有所回升但仍然疲弱。

五是發電量有所回落。發電量指數略有回落,至51.4,表明工業生產活動略有放緩,可能對鋁冶煉企業的能源供應和生產成本產生一定影響。

六是電解鋁產量下降,氧化鋁產量保持穩定。電解鋁產量指數有所下降,其中,電解鋁產量指數下降至15.2,降幅是5.2%。產量指數的回落可能受到市場需求、原料供應或產能調整等多種因素的影響。而氧化鋁產量指數小幅上升,至32.3,近期氧化鋁價格大幅上漲促使工廠開工率提升。

七是行業效益保持明顯漲勢。鋁冶煉行業主營業務收入和利潤兩項指數均出現回落態勢,分別爲30.7和545.8。盡管如此,這兩項指標仍然保持較高景氣度,尤其是利潤指數已進入“偏熱”區間,標志鋁冶煉行業較強的盈利能力和市場競爭力。

八是鋁材出口指數保持平穩。鋁材出口總量指數持續平穩,至68.8,反映出國際市場對中國鋁材產品保持需求,國際競爭力繼續提升。

綜上所述,在國民經濟繼續延續穩定發展態勢前提下,預計未來一段時期,我國鋁冶煉行業將會繼續在“正常”區間運行,景氣指數可能會有上升。

(張念 執筆)

附注:

1.鋁冶煉產業景氣先行合成指數(簡稱先行指數)用於判斷鋁冶煉產業經濟運行的近期變化趨勢。該指數由以下5項指標構成:LME鋁結算價、M2、鋁冶煉項目固定資產投資總額、商品房銷售面積、發電量。

2.鋁冶煉產業一致合成指標(簡稱一致指數)反映當前鋁冶煉產業經濟的運行狀況。該指數由以下5項指標構成:電解鋁產量、氧化鋁產量、鋁冶煉企業營業收入、鋁冶煉企業利潤總額、鋁材出口總量。

3.鋁冶煉產業滯後合成指標(簡稱滯後指數)與一致指標一起主要用來監測經濟變動的趨勢,起到事後驗證的作用。該指數由以下3項指標構成:鋁冶煉企業流動資本餘額、鋁冶煉企業應收賬款餘額、鋁冶煉企業產成品資金餘額。

4.綜合景氣指數反映當前鋁冶煉產業發展景氣程度。景氣燈號圖把鋁冶煉產業經濟運行狀態分爲5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對單項指標燈號賦予不同的權重,將其匯總而成的綜合景氣指數也同樣由5個燈區顯示。

綜合景氣指數由10項指標構成,即先行指數和一致指數的構成指標。

5.編制指數所用各項指標均經過季節調整,已剔除季節因素。

6.每月都將對以前的月度景氣指數進行修訂。當時間序列加入最新的一個月的數據後,以往月度景氣指數會或多或少地發生變化,這是模型自動修正的結果。