簡

簡 繁

繁

2023年主要國家和地區稀土儲量佔比

海外稀土項目的動靜,擾動着國內稀土市場。受緬甸局勢影響,當地稀土礦開採停滯,這引發了我國稀土企業密切關注。

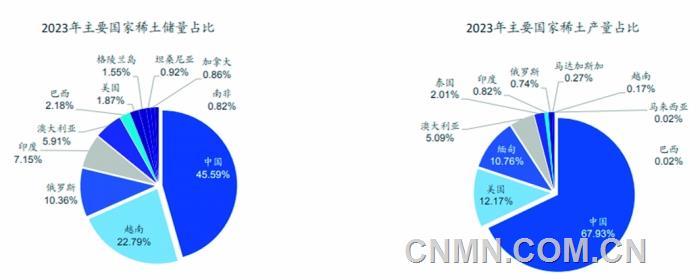

業內人士介紹,緬甸作爲全球第三大稀土原礦產地,其供應中斷會導致稀土供應短缺,尤其是中重稀土。這或將使稀土價格劇烈波動。此外,全球稀土市場格局或將隨之改變,相關企業會加大生產和投資以填補市場空白。

全球稀土資源豐富,但分布不均勻。美國地質局數據顯示,2022年全球已探明稀土資源儲量達1.30億噸,主要集中在越南、澳大利亞、巴西、中國、印度、俄羅斯、格陵蘭、美國等8個國家和地區,約佔世界總儲量的94.54%。其中,中國稀土成礦地質條件優越,是世界上稀土資源最豐富的國家;越南排名第二,約爲2200萬噸;巴西與俄羅斯並列第三,約2100萬噸,佔全球總儲量的16.15%;印度排名第四,約690萬噸,佔全球總儲量的5.3%。

不過,雖然稀土在地殼中蘊藏豐富,但可開採的富集稀土礦比大部分礦種要少。

據權威機構統計,當前海外稀土礦山在產總產能約12萬噸/年(REO含量)。主要稀土礦項目是美國MP公司的芒廷帕斯礦和澳大利亞萊納斯公司的韋爾德山礦。此外,印度、越南等國家也有在開採狀態的稀土礦項目。近幾年,部分稀土礦山進行了擴產。據萊納斯2024財年年度報告(2023年7月1日至2024年6月30日)測算,預計到今年底,其在澳大利亞的韋爾德山稀土礦的產能將從3.6萬噸/年(REO含量)增至6萬噸/年(REO含量)。

隨着稀土元素應用不斷拓展,美國、澳大利亞、加拿大、俄羅斯等國家紛紛加大本國稀土資源的勘查和開發力度。各國建立合作聯盟,尋求多元化的供應市場,以保障本國稀土資源供應安全。隨着稀土儲量不斷增加以及產能不斷擴大,稀土產品全球供應出現多元化趨勢。

與此同時,一些新的海外稀土礦開發項目正在相繼建設。其中比較重要的項目包括Peak Rare Earths公司在坦桑尼亞的Ngualla項目、黑斯廷斯金屬公司在澳大利亞的Yangibana項目等。按照計劃,這些項目的投產時間多在2025年以後,據安泰科測算,涉及新增的稀土礦總產能達3萬噸/年(REO含量)。

在稀土冶煉分離領域,當前海外總產能約5萬噸/年(REO含量),主要生產企業包括MP、萊納斯、NEO等。同時,各國爲保障稀土供應鏈安全並降低對單一供應源的依賴,正加速推進稀土冶煉分離項目建設。例如,萊納斯公司在美國的輕稀土冶煉分離廠和中重稀土分離廠、Arafura公司在澳大利亞的工廠,以及Pensana Rare Earths公司在英國的工廠等項目正在建設。這些項目的投產時間都在2025年以後,如果全部按計劃建成投產,將新增約2萬噸(REO含量)稀土冶煉分離產能。另外,一些位於澳大利亞、美國、英國的稀土冶煉分離項目也在規劃中。