簡

簡 繁

繁 1 品種相關熱點

1 品種相關熱點

宏觀經濟:在6月29日舉行的中美元首會晤中,國家主席習近平和美國總統特朗普同意,中美雙方在平等和相互尊重的基礎上重啓經貿磋商。美方表示不再對中國出口產品加徵新的關稅。兩國經貿團隊將就具體問題進行討論。

宏觀經濟:國家統計局數據,6月份,制造業PMI爲49.4%,制造業景氣水平與上月相當。本月主要特點:一是生產總體保持擴張,產業轉型升級繼續推進。生產指數爲51.3%,雖比上月回落0.4個百分點,但繼續保持在擴張區間。

行業新聞:智利Chuquicamata銅礦工會表示,他們將再次就全球最大銅生產商Codelco提出的薪資方案進行投票,結束爲期兩周罷工的希望越來越大。Chuquicamata銅礦的三個主要工會周六拒絕了Codelco公司的薪資提議,但要求該公司本周再給他們一次投票的機會。

2 有色產品價格

數據來源:Wind資訊、瑞奇期貨

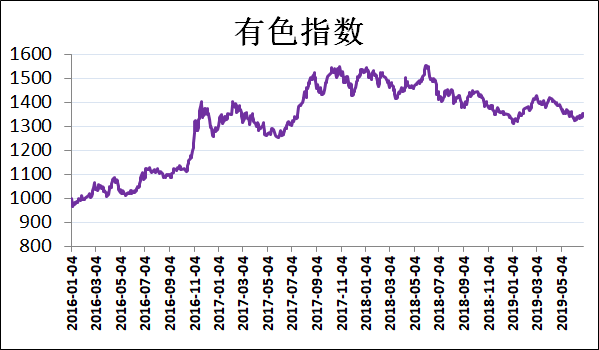

3 有色指數

數據來源:Wind資訊、瑞奇期貨

點評:有色指數以震蕩上漲,報收於1350.49,上漲0.73%。美聯儲官員鴿派言論是的市場降息預期繼續高漲,中美貿易問題有緩和跡象,市場情緒升溫。

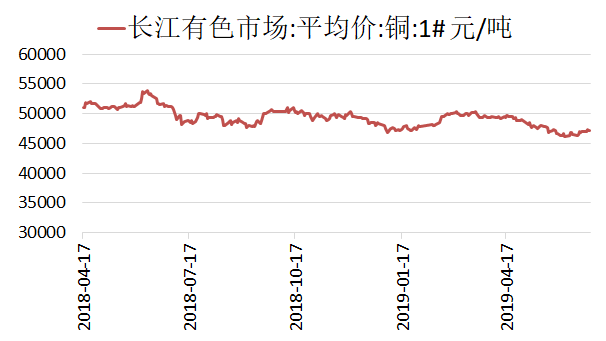

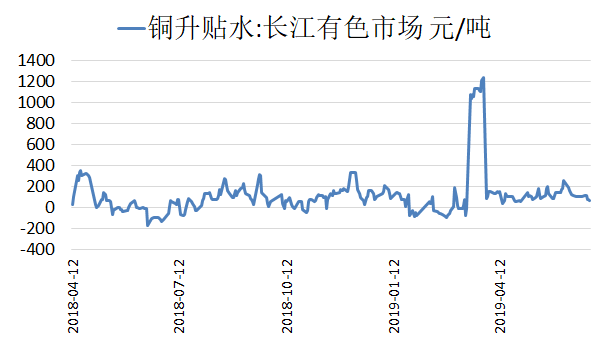

4 銅現貨價格及升貼水

數據來源:Wind資訊、瑞奇期貨

評論:盤面價格繼續震蕩向上,企業逐步進入年中及月末的結算中,貿易活躍度與日下降,升貼水出現一定程度下滑。截止上周五,長江現貨市場銅價47100元/噸,升貼水爲60元/噸。

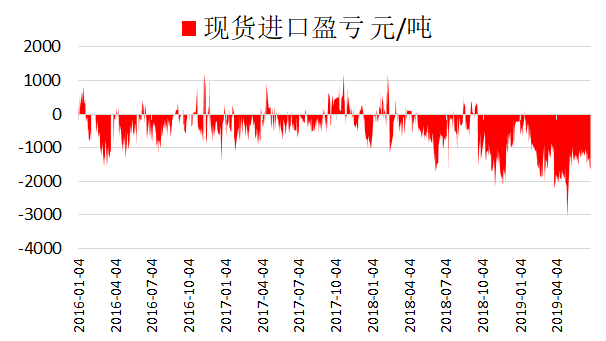

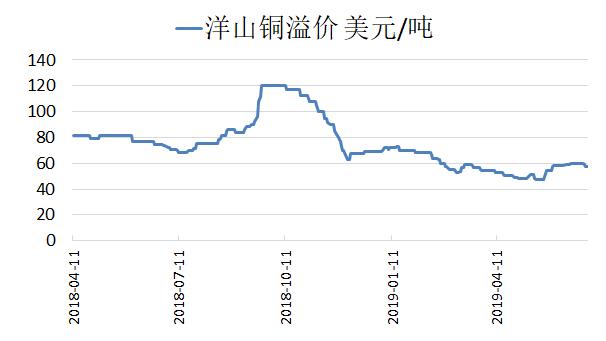

5 現貨進口盈虧及洋山銅溢價

數據來源:Wind資訊、瑞奇期貨

評論:上周,現貨進口虧損幅度有所擴大。目前現貨進口虧損爲1600元/噸。此外,洋山銅溢價小幅下降,目前在50-65美元/噸的水平。

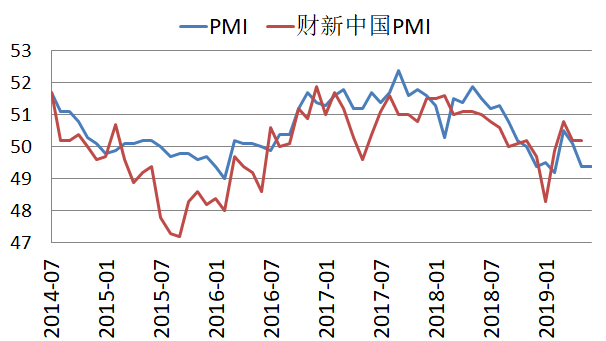

6 制造業指數

數據來源:Wind資訊、瑞奇期貨

評論:國家統計局數據顯示,6月份,制造業PMI爲49.4%,制造業景氣水平與上月相當。本月主要特點:一是生產總體保持擴張,產業轉型升級繼續推進。生產指數爲51.3%,雖比上月回落0.4個百分點,但繼續保持在擴張區間。6月財新中國制造業PMI爲49.4%,預期50.1%,前值50.2%,創下近5月新低。

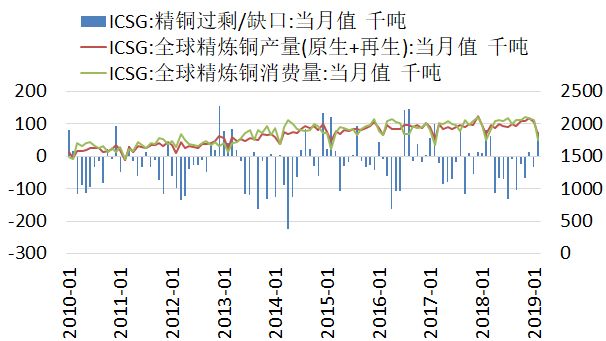

7ICSG

數據來源:Wind資訊、瑞奇期貨

評論:國際銅業研究組織最新月報顯示,2019年2月全球精煉銅市場供應過剩7.4萬噸,1月供應短缺3.3萬噸。ICSG表示,今年前兩個月,全球精煉銅市場過剩4.1萬噸,去年同期爲過剩4.3萬噸。全球2月精煉銅產量爲183萬噸,消費量爲176萬噸。報告顯示,2019年2月中國保稅銅庫存過剩13.9萬噸,1月短缺1.3萬噸。

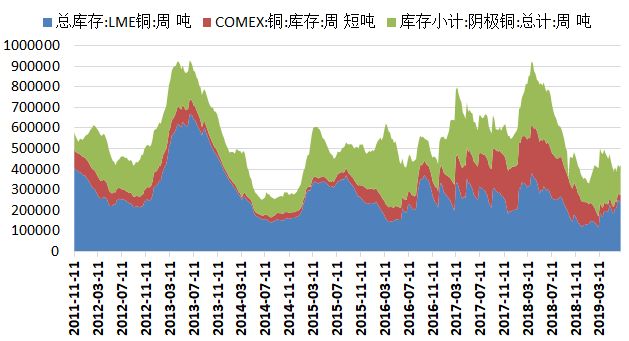

8 庫存數據

數據來源:Wind資訊、瑞奇期貨

評論:上周,SHFE庫存增加11,272噸,至146,019噸,LME庫存下降4,650噸,至241,400噸。同期COMEX庫存爲33,415噸。

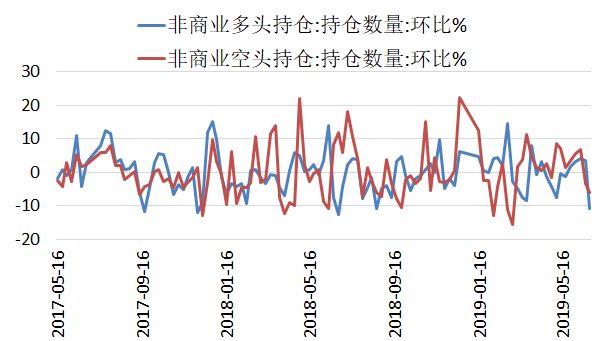

9CFTC持倉數據

數據來源:Wind資訊、瑞奇期貨

評論:上周,CFTC銅非商業多頭持倉減少10.89%,至73,297手。空頭持倉減少6.00%,至99,836手,淨多頭持倉量爲-26,539手,較上一周減少2,587手。行情點評及交易策略

上周,滬銅震蕩上漲。美聯儲利率決議決定維持基準利率不變,市場降息預期繼續升溫。此外,中美兩國元首互通電話,市場對於貿易衝突緩和的預期增大,銅價獲得支撐。截至上周五,滬銅主力合約下上漲0.70%,至46340元/噸。從其它基本金屬來看,滬鋅下跌0.73%,滬鋁下跌0.14%,滬鎳上漲4.56%。

中美貿易問題階段性緩和,市場情緒較高,推動銅價上漲。但市場普遍預期在本周舉行的G20峯會上,中美兩國元首的會晤不會取得較大進展。此外,目前全球宏觀經濟數據整體不佳,銅價缺乏持續上漲動力,預計滬銅短期或將轉爲震蕩。操作上,建議暫時觀望。