簡

簡 繁

繁1 品種相關熱點

宏觀經濟:美國供應管理協會(ISM)周一發布的數據顯示,美國6月ISM制造業採購經理人指數(PMI)51.7,創2016年10月以來新低,預期51.0,前值52.1。美國6月ISM制造業就業指數54.5,預期52.8,前值53.7。

宏觀經濟:美國商務部宣布,將對來自越南且原產於臺灣(地區)與韓國的鋼鐵制品徵收最高456%的懲罰性關稅。

宏觀經濟:由於美國和歐盟相互指責對方非法補貼各自的主要飛機制造企業,美國貿易代表辦公室1號建議,對價值40億美元的歐盟輸美商品加徵關稅。可能被徵稅的歐盟商品主要包括:奶酪、牛奶、咖啡、豬肉制品、愛爾蘭和蘇格蘭威士忌,以及金屬銅。

行業新聞:智利國家銅業公司(Codelco)上周五表示,旗下的Chuquicamata銅礦已經全面恢復運營。Codelco表示工人已正常進入礦山工作,Chuquicamata銅礦目前的產能恢復到了100%。

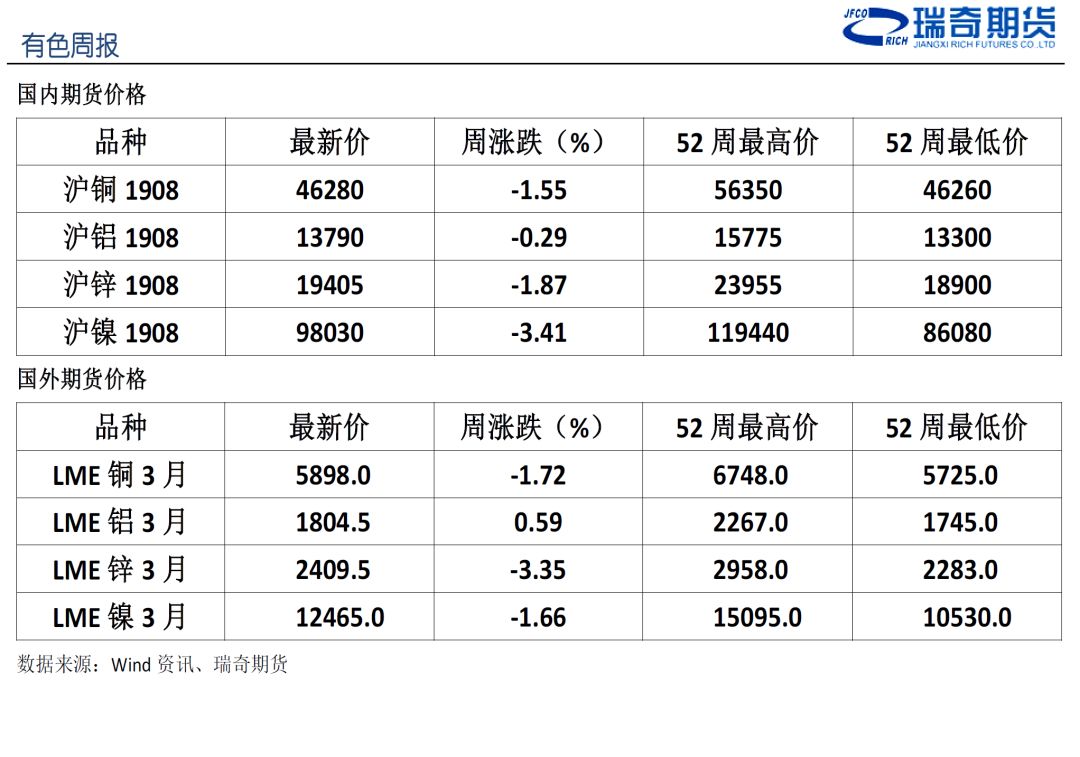

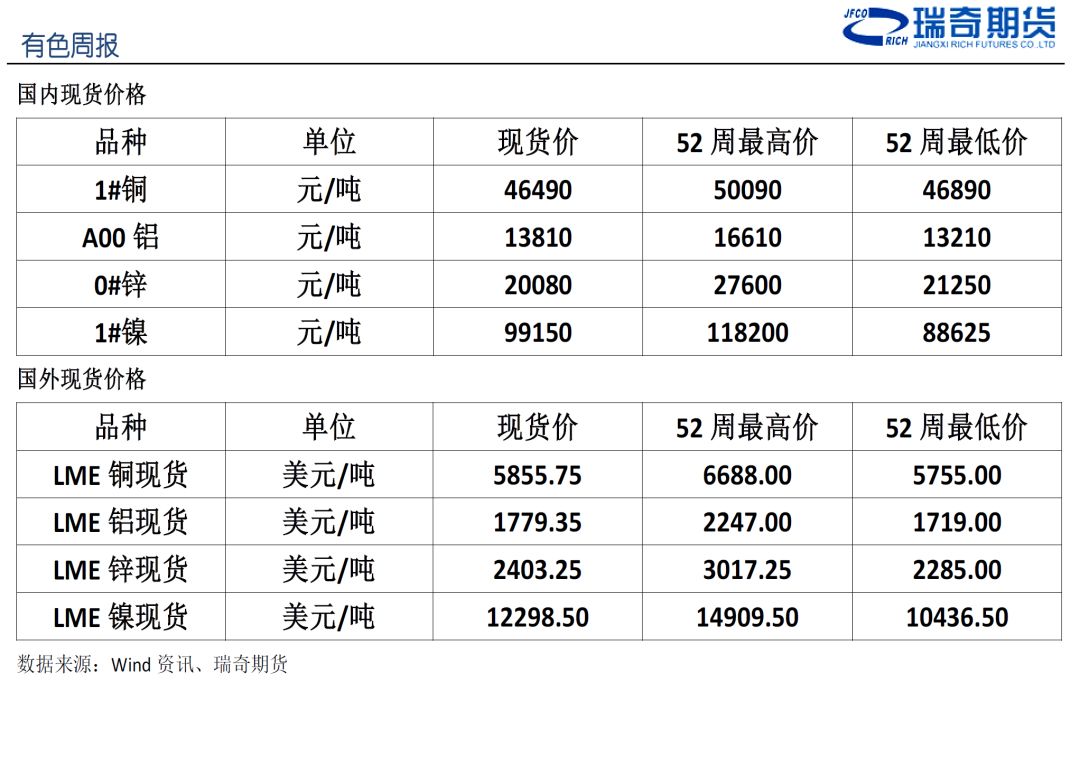

2 有色產品價格

數據來源:Wind資訊、瑞奇期貨

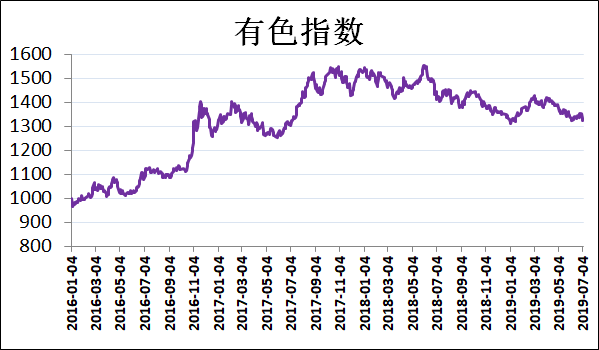

3 有色指數

數據來源:Wind資訊、瑞奇期貨

點評:有色指數以震蕩下挫,報收於1326.41,下跌1.73%。全球貿易問題再起波瀾,周初美歐貿易衝突加劇,隨後美國對越南鋼鐵企業徵收懲罰性關稅,市場避險情緒再起,有色金屬價格普遍回調。

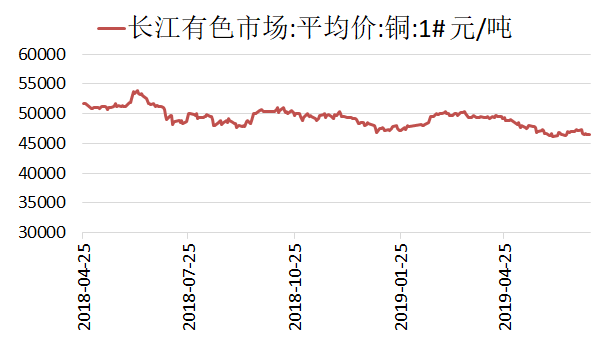

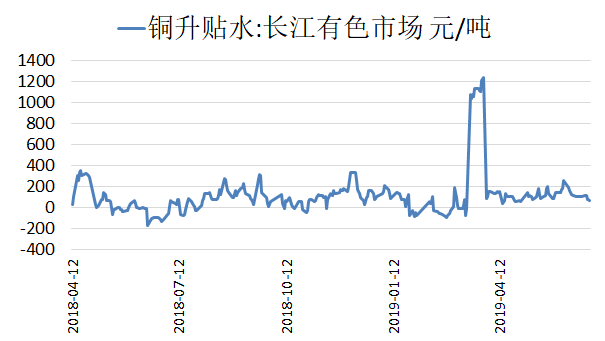

4 銅現貨價格及升貼水

數據來源:Wind資訊、瑞奇期貨

評論:盤面價格高開低走,貿易商及下遊逢低收貨買興明顯提高,市場詢價氛圍積極,持貨商一路拉擡報價。截止上周五,長江現貨市場銅價46490元/噸,升貼水爲140元/噸。

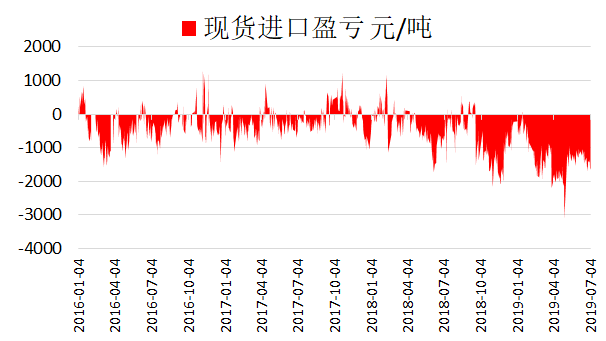

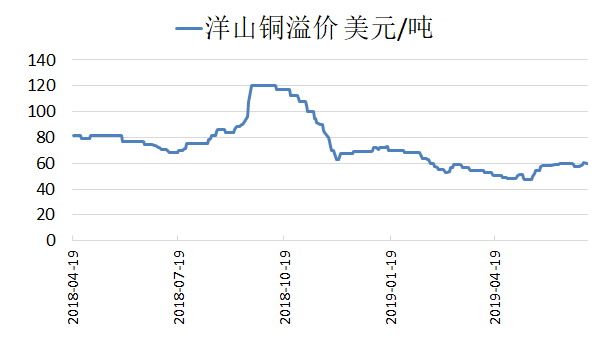

5 現貨進口盈虧及洋山銅溢價

數據來源:Wind資訊、瑞奇期貨

評論:上周,亞洲庫存集中交倉,現貨進口虧損幅度維持前周水平。目前現貨進口虧損爲1600元/噸。此外,洋山銅溢價小幅上漲,目前在52-68美元/噸的水平。

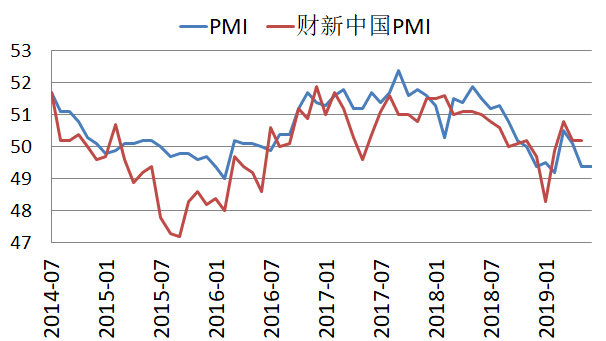

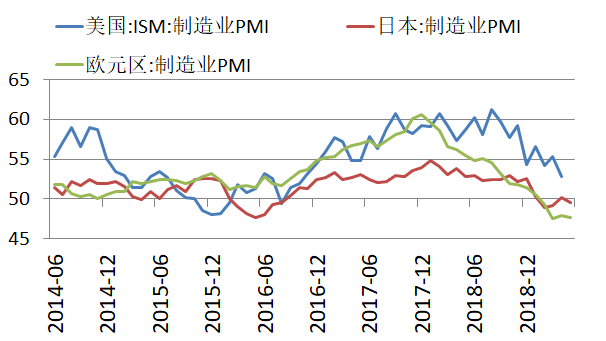

6 制造業指數

數據來源:Wind資訊、瑞奇期貨

評論:國家統計局數據顯示,6月份,制造業PMI爲49.4%,制造業景氣水平與上月相當。本月主要特點:一是生產總體保持擴張,產業轉型升級繼續推進。生產指數爲51.3%,雖比上月回落0.4個百分點,但繼續保持在擴張區間。6月財新中國制造業PMI爲49.4%,預期50.1%,前值50.2%,創下近5月新低。

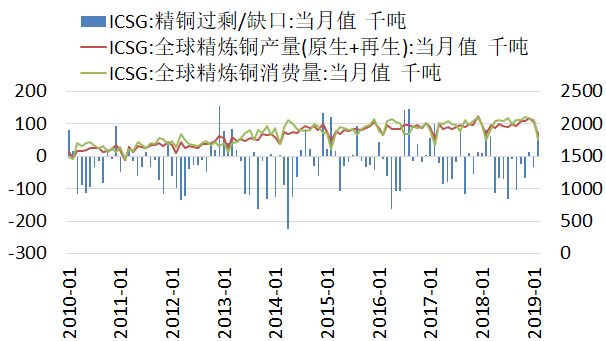

7ICSG

數據來源:Wind資訊、瑞奇期貨

評論:國際銅業研究小組(ICSG)在其最新的月報中稱, 2019年3月全球精煉銅市場供應短缺51,000噸,2月爲供應過剩72,000噸。今年前三個月,銅市供應短缺32,000噸,上年同期爲供應過剩81,000噸。3月全球精煉銅產量爲201萬噸,消費量爲206萬噸。3月,中國保稅倉庫銅供不應求1,000噸,2月爲供應過剩137,000噸。

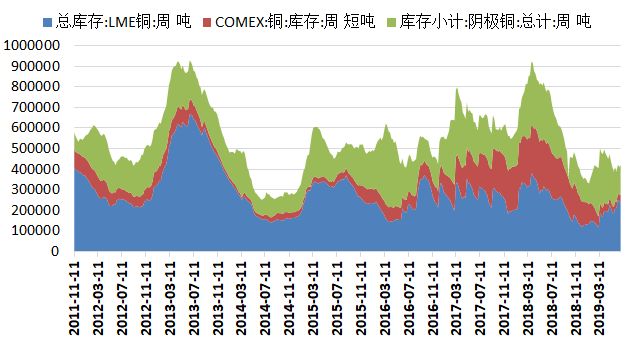

8 庫存數據

數據來源:Wind資訊、瑞奇期貨

評論:上周,SHFE庫存下降5,115噸,至140,904噸,LME庫存再度發生集中交倉事件,庫存增加主要集中在亞洲倉庫,共增加61,575噸,至302,975噸。同期COMEX庫存爲34,520噸。

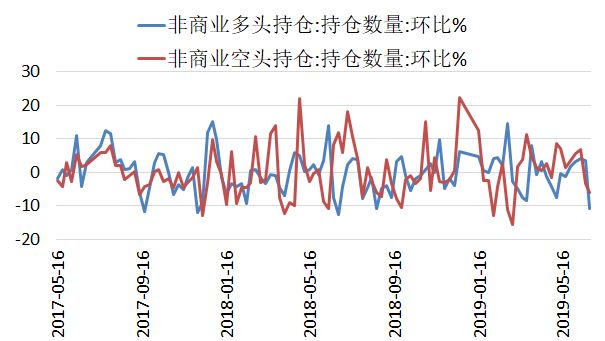

9CFTC持倉數據

數據來源:Wind資訊、瑞奇期貨

評論:上周,CFTC銅非商業多頭持倉減少10.89%,至73,297手。空頭持倉減少6.00%,至99,836手,淨多頭持倉量爲-26,539手,較上一周減少2,587手。

行情點評及交易策略

上周,滬銅高開低走。由中美貿易問題緩和以及美聯儲降息預期所帶來的支撐很快被美歐、美越之間貿易衝突升級所消化。此外,LME庫存再度發生集中交倉事件,單周庫存增長量約6萬噸,壓制銅價。截至上周五,滬銅主力合約下跌1.55%,至46280元/噸。從其它基本金屬來看,滬鋅下跌1.87%,滬鋁下跌0.29%,滬鎳下跌3.41%。

6月美國新增非農就業人口錄得22.4萬,遠超預期的16.5萬,數據大幅好於市場預期,使得市場對於7月份的降息預期有所鬆動。國內6月份精銅產量超預期增長,此外隨着國內冶煉廠集中檢修結束,7月產量預計將進一步增長。此外,目前已進入銅傳統消費淡季,需求支撐季節性減弱,預計銅價短期或以震蕩爲主。操作上,建議以觀望爲主。