簡

簡 繁

繁報告要點

我們的觀點:

在海外疫情持續的前提下,我們認爲全球有色金屬供給過剩壓力將增大,國內亦將受到出口需求下降的衝擊,同時物流限制也會令作爲“可存儲商品”的有色金屬當期庫存出現累積。

我們的邏輯:

基於有色全球產業鏈分工的梳理,我們認爲有色礦端及精煉端的供應過剩壓力將不同程度有所增大。其中,銅、鋅、鉛供應過剩的壓力偏向礦端,鋁、鎳、錫過剩壓力偏向精煉端。盡管目前國內需求在由弱轉強,但海外供應過剩壓力的增大反過來也會拖累國內的需求,我們預計國內有色加工材出口需求的下降將從預期層面向現實切換。此外,作爲“可存儲商品”的有色金屬也會以當期庫存累積的形式來體現疫情影響下的需求後置抑或消失,而在途貿易需求流轉速率的下降,也會形成對總需求的拖累。

交易策略及風險點:

單邊上,建議在海外疫情擴散階段,維持對有色板塊的偏空思路。跨市套利上,近期各有色價格基本呈現內強外弱,進口窗口接近打開(除了鉛),市場在關注正套,但海外疫情影響下,國外庫存累積,套利者在觀望。

風險點:1、海外疫情快速結束;2、中國推出強有力刺激政策,基建、地產等投資增速超預期。

因海外疫情洶涌疊加原油暴跌,金融市場快速且極端性定價全球經濟通縮風險,鑑於當前全球疫情發展的不確定性,以及我們對於原油價格未到底部的判斷,這或許會引發後期全市場系統性的下跌風險,有色板塊亦難獨善其身。而即使拋開情緒的影響來看,此番疫情二輪衝擊大概率也會在供需層面導致全球有色市場供應過剩壓力增大。

1

有色產業鏈分工梳理:

海外疫情將導致全球供應過剩壓力增大

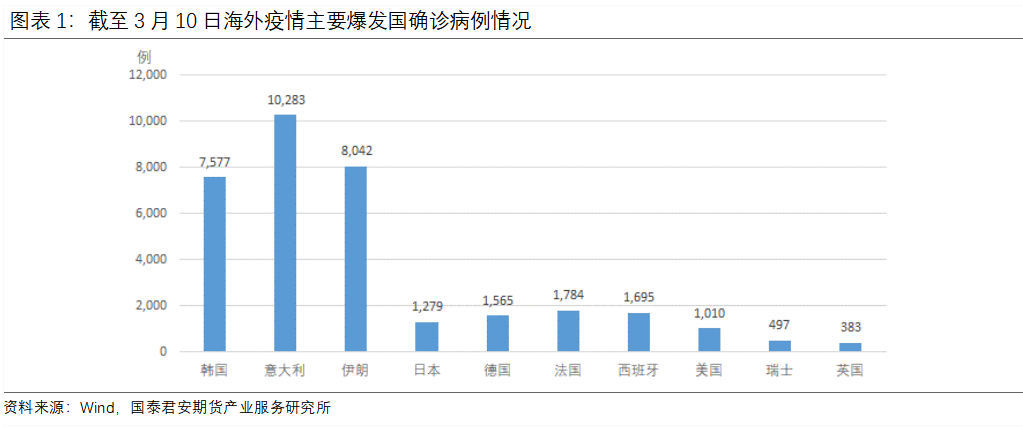

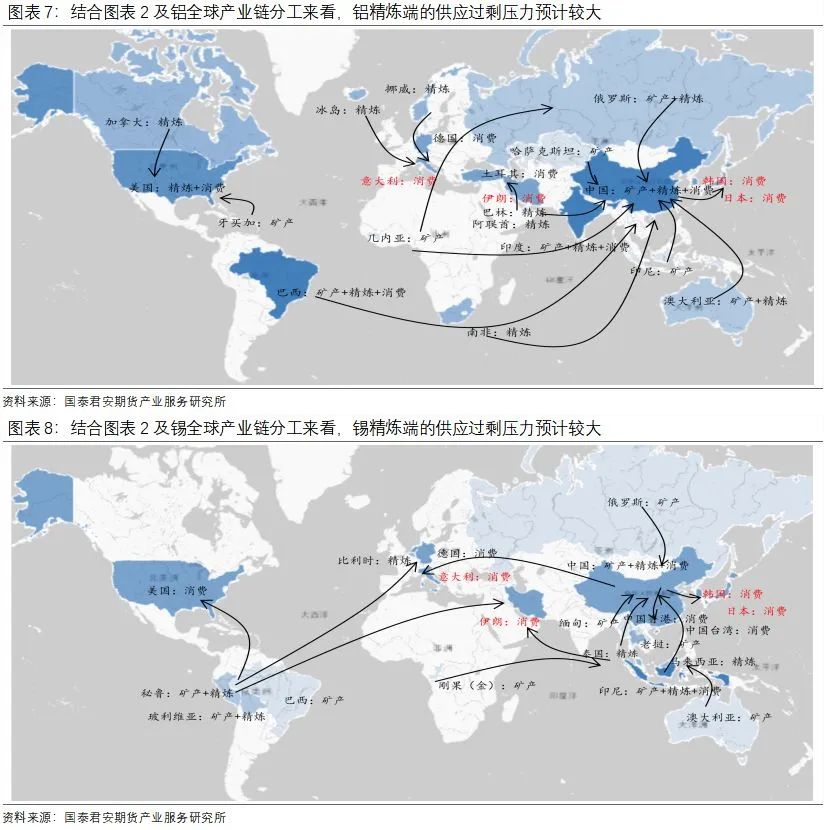

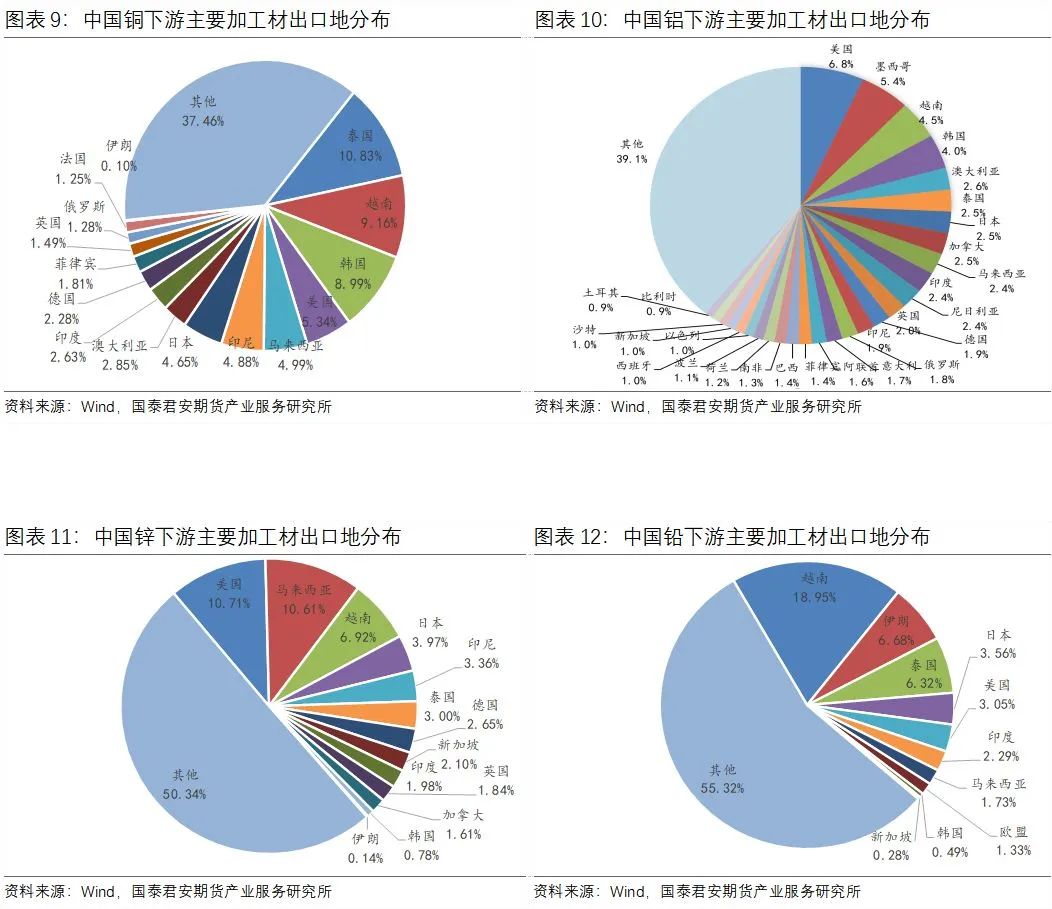

從目前海外疫情主要爆發國來看,意大利、伊朗、韓國確診病例數居前,日本、除意大利以外歐洲國家、美國等也有幾百到上千例的確診病例。從疫情對當地有色產業的影響預判來看,與中國春節期間爆發疫情不同的是,海外並不存在因爲疫情導致下遊返工受限的問題。疫情對海外有色企業主要的影響多數也可能是疫區之間形成物流封鎖,物料供應出現短缺導致的減產;又或者是人員密度控制,政策強制約束導致的限產減產等。所以理論上,當地有色金屬精煉端和下遊需求端受到的影響幾乎是對等的。但是這裏關鍵的問題是,當地有色金屬精煉端和需求端的體量並不相當,或者說佔全球的比重並不對等,這就會導致從全球供需平衡的視角來看,勢必會出現失衡。

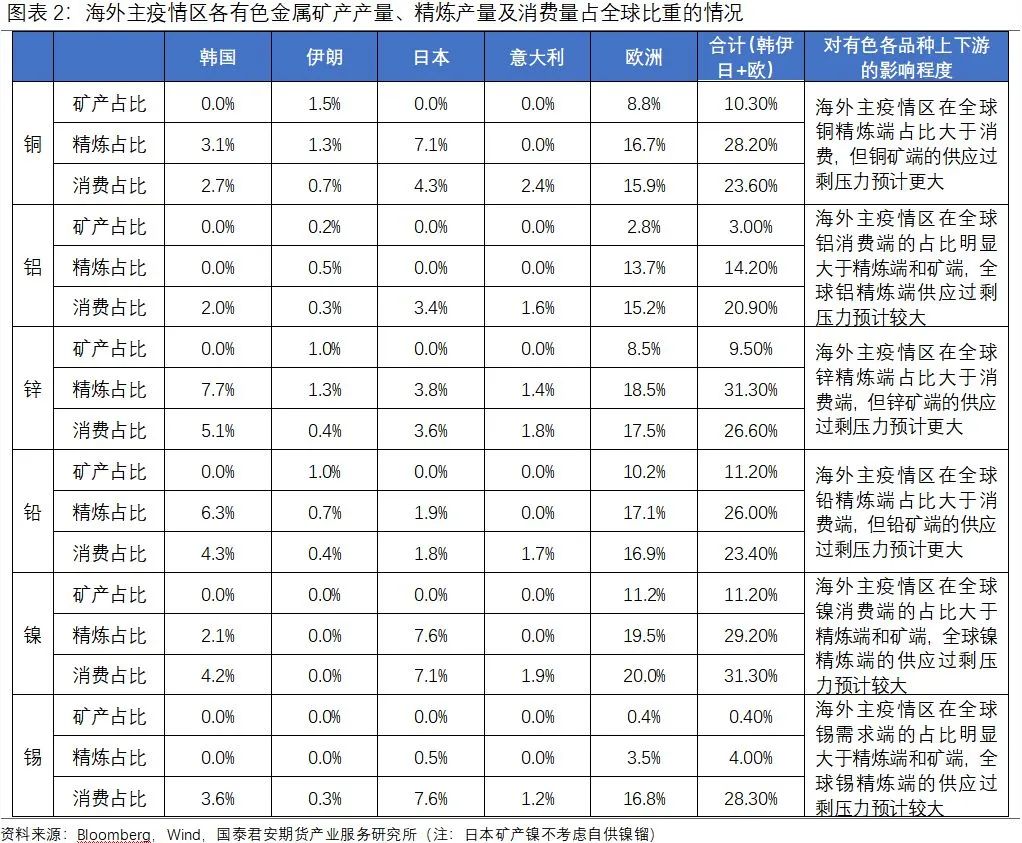

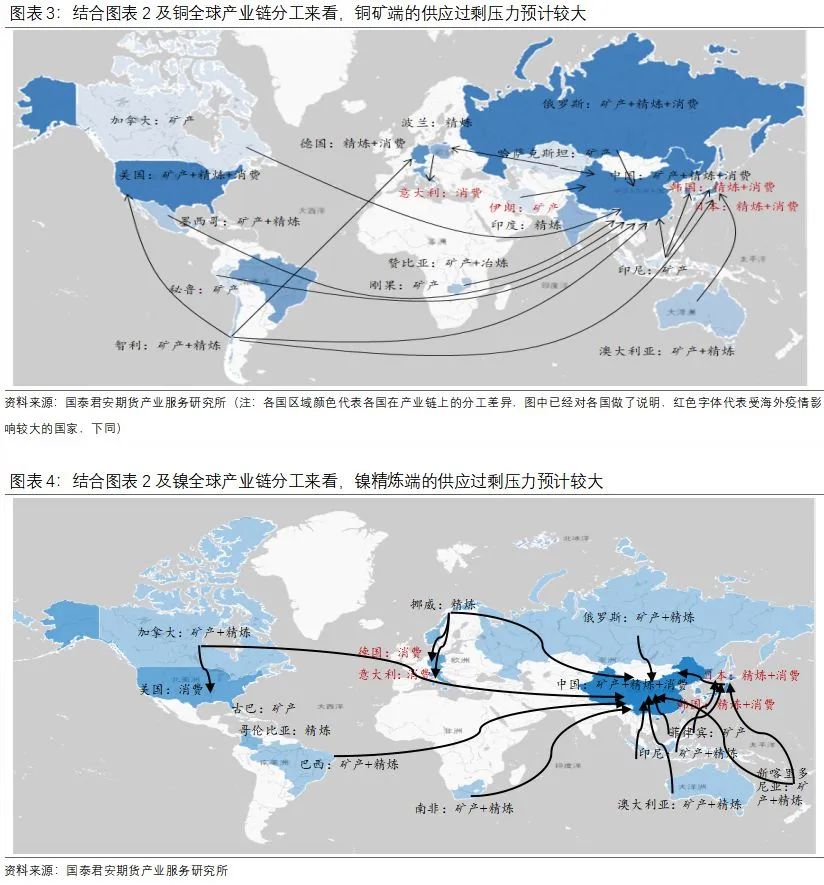

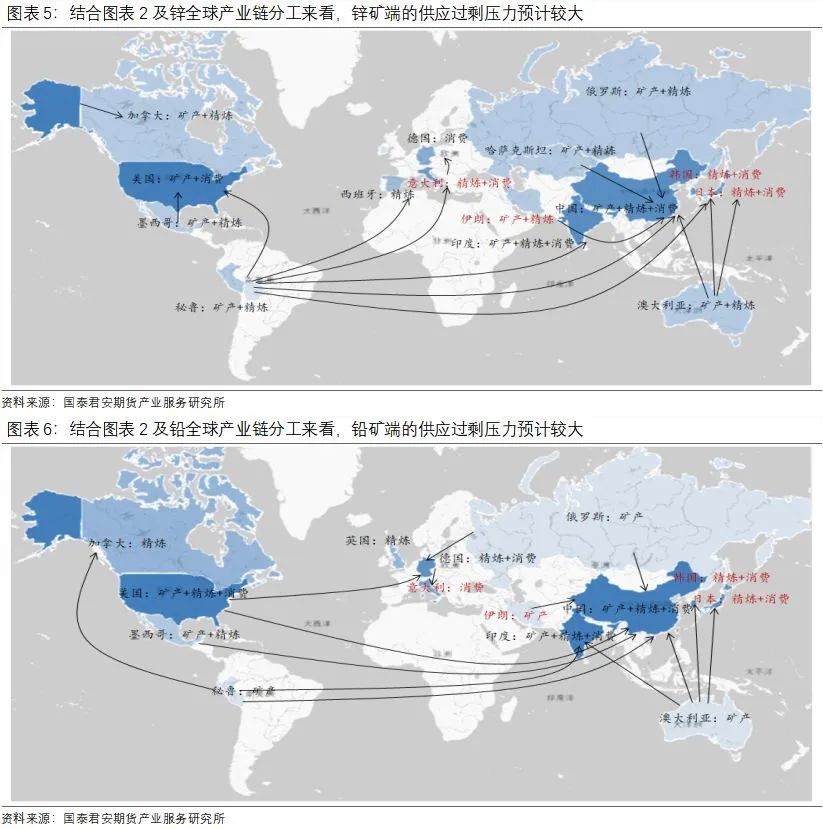

我們對六大有色金屬上下遊進行了全球產業鏈分工的梳理,目前比較確定的是主要的有色礦產區例如澳洲、東南亞、南美等,都尚未看到疫情大規模爆發的情況。也就是說在有色礦端的供應上,暫時無虞。而就目前海外疫情主要爆發國意大利、韓國、伊朗、日本及除意大利外歐洲國家的情況來看,我們認爲有色礦端及精煉端的供應過剩壓力將不同程度有所增大。其中,銅、鋅、鉛供應過剩的壓力偏向礦端,鋁、鎳、錫過剩壓力偏向精煉端。

2

海外疫情對國內需求的二輪衝擊:

出口需求預期下降

考慮到當前國內外疫情所處的不同階段,對有色市場的終端需求而言,當前呈現出來的格局是國內需求在逐漸由弱轉強,海外需求大概率轉弱,然而海外供應過剩壓力的增大反過來也會拖累國內的需求,直接表現在對國內有色加工材出口需求的衝擊上。

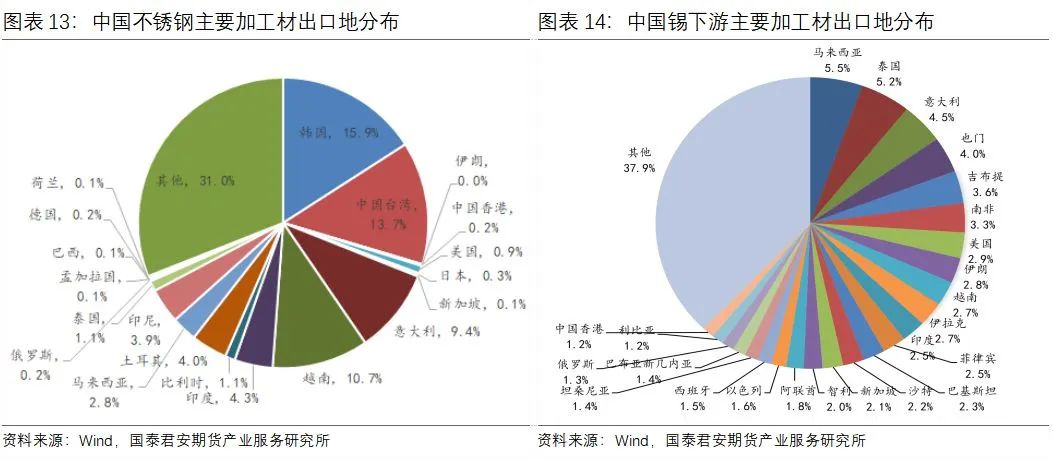

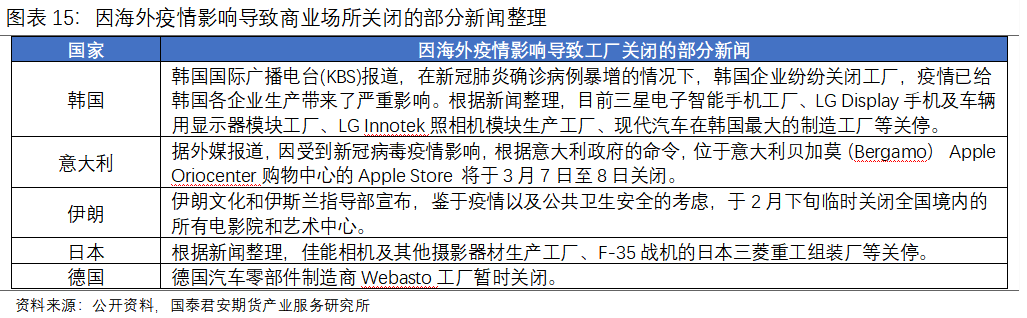

我們觀察了各有色金屬加工材出口到海外的情況,發現出口到韓國、意大利、伊朗、日本及除意大利外歐洲國家的數量並不小。其中,中國銅下遊主要加工材出口到韓國、伊朗、日本及歐盟的數量可佔到總出口量的24.8%,鋁加工材出口佔到21.2%,鋅加工材出口佔到15.8%,鉛加工材出口佔到12.1%,不鏽鋼加工材出口佔到32.2%,錫加工材出口佔到15.4%。用佔比高低來度量影響程度的話,鎳、銅、鋁下遊加工材出口影響較大,鋅、錫、鉛下遊加工材出口影響相對較小。

海外疫情對國內有色下遊加工材出口需求的負面影響,盡管當前在現實層面還未體現,事實上2月底之後部分有色下遊例如不鏽鋼加工材還出現了出口訂單的暴增(主要是因爲春節後下遊返工推遲使得海外訂單積壓),但是疫情影響下的海外需求已經在走弱,韓國、意大利、日本等國已經爆出電子、汽車等制造業工廠關停的消息。伴隨海外疫情持續,我們預計國內有色加工材出口需求的下降將從當前預期層面向現實層面切換。

3

“可存儲商品”的物流限制:

並非供應的收縮,而是貿易需求的減少

在全球疫情蔓延導致物流效率下降的當下,有色金屬有沒有可能因爲貨物運輸的限制,而形成區域性的供應收縮,這也是市場近期比較關注的問題。然而,我們認爲,對作爲“可存儲商品”的有色金屬而言,需求端因爲疫情影響或者後置或者消失,供給端因爲可存儲,就會以當期庫存的形式累積起來,當期的供需格局顯然呈現過剩。並且,在需求層面看,除了下遊及終端實際的採購和使用需求外,在途的貿易需求也是重要的需求組成,但是在物流受限後,這部分的需求流轉速率下降,也會形成對總需求的拖累。

目前LME有色金屬主要倉儲國例如韓國、日本、美國以及歐洲多個國家均已經爆發疫情,從物流實際影響來看,上周市場也傳出了韓國釜山LME銅倉庫出貨放緩的消息。對比近一個月LME各有色金屬的庫存變動情況,我們發現除了鋁以外,其他有色金屬LME庫存均不同程度增加。鋁庫存的下降主要是集中在亞洲國家如馬來西亞和新加坡,下降的原因很可能是大機構買倫鋁拋滬鋁的進口正套操作。

4

結論及交易策略

在海外疫情持續擴散的前提下,我們認爲全球有色金屬供給過剩壓力將增大,國內亦將受到出口需求下降的衝擊,同時可能發生的物流限制也會令作爲“可存儲商品”的有色金屬當期庫存出現累積。

基於有色金屬全球產業鏈分工的梳理,我們認爲有色礦端及精煉端的供應過剩壓力將不同程度有所增大。其中,銅、鋅、鉛供應過剩的壓力偏向礦端,鋁、鎳、錫過剩壓力偏向精煉端。盡管目前國內需求在逐漸由弱轉強,但海外供應過剩壓力的增大反過來也會拖累國內的需求,伴隨海外疫情持續,我們預計國內有色加工材出口需求的下降將從預期層面向現實層面切換。此外,作爲“可存儲商品”的有色金屬也會以當期庫存累積的形式來體現疫情影響下的需求後置抑或消失,而在途貿易需求流轉速率的下降,也會形成對總需求的拖累。

交易策略上,單邊建議在海外疫情擴散階段,維持對有色板塊的偏空思路;跨市套利上,近期各有色金屬價格基本呈現內強外弱的格局,進口窗口接近打開(除了鉛),市場在關注正套,但是海外疫情影響下,國外庫存累積,實際入場不多,有待觀望。

風險點:1、海外疫情快速結束;2、中國推出強有力刺激政策,基建、地產等投資增速超預期。

根據《證券期貨投資者適當性管理辦法》,本報告發布的觀點和信息僅供風險承受能力合適的投資者參考。若您並非風險承受能力合適的投資者,爲控制投資風險,請取消訂閱、接收或使用本報告中的任何信息。本報告難以設置訪問權限,若給您造成不便,敬請諒解。請您根據自身的風險承受能力自行作出投資決定並自主承擔投資風險。

王蓉

國泰君安期貨

有色及貴金屬首席研究員

季先飛

國泰君安期貨

銅、鋅高級研究員

免責聲明

本公司具有中國證監會核準的期貨投資諮詢業務資格。

分析師聲明:作者具有中國期貨業協會授予的期貨投資諮詢執業資格或相當的專業勝任能力,保證報告所採用的數據均來自合規渠道,分析邏輯基於作者的職業理解,本報告清晰準確地反映了作者的研究觀點,力求獨立、客觀和公正,結論不受任何第三方的授意或影響,特此聲明。

免責聲明:本報告的信息來源於已公開的資料,本公司對該等信息的準確性、完整性或可靠性不作任何保證。本報告所載的資料、意見及推測僅反映本公司於發布本報告當日的判斷,本報告所指的期貨標的的價格可升可跌,過往表現不應作爲日後的表現依據。在不同時期,本公司可發出與本報告所載資料、意見及推測不一致的報告。本公司不保證本報告所含信息保持在最新狀態。同時,本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

本報告中所指的研究服務可能不適合個別客戶,不構成客戶私人諮詢建議。在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司、本公司員工或者關聯機構不承諾投資者一定獲利,不與投資者分享投資收益,也不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。投資者務必注意,其據此做出的任何投資決策與本公司、本公司員工或者關聯機構無關。

市場有風險,投資需謹慎。投資者不應將本報告作爲作出投資決策的唯一參考因素,亦不應認爲本報告可以取代自己的判斷。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。

本報告版權僅爲本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發,需注明出處爲“國泰君安期貨”,且不得對本報告進行有悖原意的引用、刪節和修改。

根據《證券期貨投資者適當性管理辦法》,本報告發布的觀點和信息僅供風險承受能力合適的投資者參考。若您並非風險承受能力合適的投資者,爲控制投資風險,請取消訂閱、接收或使用本報告中的任何信息。本報告難以設置訪問權限,若給您造成不便,敬請諒解。請您根據自身的風險承受能力自行作出投資決定並自主承擔投資風險。