簡

簡 繁

繁歐盟刺激措施預期對市場多頭信心有所提振。基本面來看,供應端對銅價具有一定支撐,消費端弱復蘇,預計滬銅維持高位盤整。

今日滬銅震蕩上漲。截至11月11日收盤,滬銅主力CU2012合約收報51960元/噸,漲370元/噸,漲幅0.72%。

宏觀方面,歐盟衆多談判員11月10日圍繞該區域的長期性開支計劃達成一份協議,更加接近敲定一份規模爲1.8萬億歐元(折合2.0萬億美元)的地標性預算與刺激協定。雖然歐盟各國首腦們已於7月份針對規模空前的協議大綱達成了大範圍的共識,但協議本身仍然需要獲得歐洲議會的批準,歐盟委員會預計,該復蘇計劃可以在未來數年給歐盟經濟帶來2.0%的增長貢獻。

供應端,據安泰科統計,中國銅冶煉商10月產量74.19萬噸,同比下滑5.4%,因兩大主要工廠檢修。11月檢修持續,預計產量下滑至大約74萬噸。

房地產市場方面,目前政策環境仍以企穩爲主,局部地區政策調控持續趨緊,昆明要求開展商品房預售資金監管,以避免樓盤爛尾等情況發生。除了昆明,近期多個省市均出臺商品房預售資金監管新政,包括山東棗莊市、浙江省、河北秦皇島市、寧夏銀川市、四川瀘州、浙江嘉興、河北石家莊、福建福州等。此外,房地產竣工表現不如人意,後續仍有繼續收窄的趨勢,銅消費市場受益時間或向後延遲。

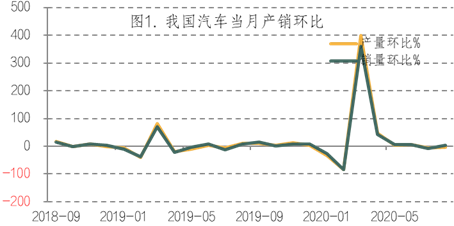

汽車行業今年持續回暖。11月11日,中國汽車工業協會(以下簡稱“中汽協”)發布數據顯示,今年10月,國內汽車產銷量分別爲255.2萬輛和257.3萬輛,環比分別增長0.9%和0.1%,同比分別增長11%和12.5%。今年前10個月,國內汽車累計產銷量分別爲1951.9萬輛和1969.9萬輛,同比分別下降4.6%和4.7%,降幅較前9個月分別收窄2.1%和2.2%。中汽協相關負責人表示,今年10月汽車產銷量繼續呈現兩位數增長,前10個月累計產銷量降幅已收窄至5%以內。隨着消費信心持續回升,疊加雙十一、車展及新能源汽車下鄉等活動,市場需求恢復保持穩中向好態勢。“當前,國際環境仍然復雜嚴峻,不穩定性不確定性因素較多,國內疫情外防輸入內防反彈壓力依然不小,這也將對進一步鞏固市場需求帶來一定風險。”上述負責人表示。

數據來源:Wind,英大期貨

綜上所述,歐盟刺激措施預期對市場多頭信心有所提振。基本面來看,供應端對銅價具有一定支撐,消費端弱復蘇,預計滬銅維持高位盤整。