簡

簡 繁

繁國際銅期貨上市帶動了市場熱情,保稅區庫存出現明顯上升,而市場的買盤反饋到境外後,國際市場樂觀情緒大幅上升。

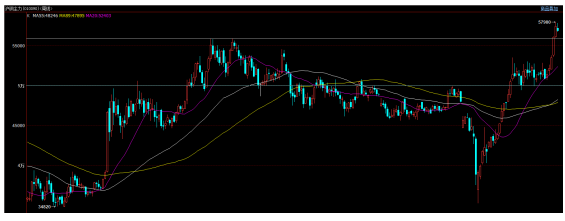

後續銅基本面仍然存在較大不確定性。英國脫歐難以達成協議,美國刺激政策難以通過。而12月初美國新總統拜登重申不會取消關稅,美國也快速通過了威脅中國在美上市公司的法案,國際形勢不確定性較高。11月底滬銅大漲創新高至57980後,12月從高位回落至5日均線57000附近震蕩,滬銅成交持倉持續下降,市場逐漸進入觀望態勢中。短期由於中美、歐洲等國際形勢不明朗等因素影響,滬銅進入調整,考慮到國內冬季淡季到來,預期可能回踩5萬-55000附近支撐,至1月年前備貨期滬銅可能再度強勢。滬銅上方壓力58000,下方支撐55000.

一、 行情回顧

中長期來看,自從2011年跌破55周均線後,55周均線就成爲滬銅反彈行情的臨界點。2020年4月底至5月初滬銅站上下行通道下軌,短期持續反彈。國慶節後滬銅持續上漲,12月初再度大漲創出2013年以來新高至57980,中期銅價仍然偏強。

2020年11月初美國大選結束,拜登成功當選,市場預期拜登新上臺後可能急於快速推出新的刺激政策拉升支持率,外盤受到刺激大幅走強。國內方面,在國際銅期貨上市後,大量資金買入保稅銅現貨,保稅區庫存大幅上升,而國內銅庫存明顯下降,保稅銅的買盤進一步刺激了市場情緒,銅價持續上行。

11月底滬銅大漲創新高至57980後,12月從高位回落至5日均線57000附近震蕩,滬銅成交持倉持續下降,市場逐漸進入觀望態勢中。短期由於中美、歐洲等國際形勢不明朗等因素影響,滬銅進入調整,考慮到國內冬季淡季到來,預期可能回踩5萬-55000附近支撐,至1月年前備貨期滬銅可能再度強勢。滬銅上方壓力58000,下方支撐55000.

二、影響因素分析

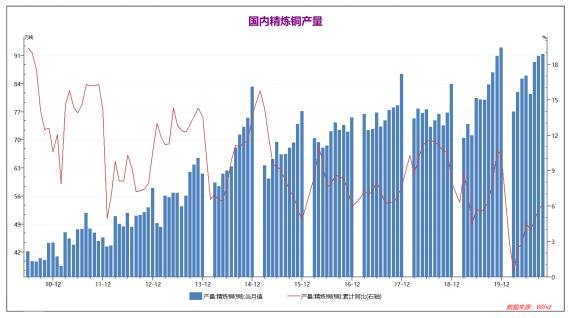

1、淡季國內現貨端需求仍然不足受到疫情影響,國內2020年3-6月精煉銅產量持續上升,7月國內精煉銅產量小幅下降(主要由於國內淡季檢修和進口大幅提升導致)後8-10月再度上升,1-10月精煉銅產量累計同比上升大幅擴大至6.1%,國內銅供應充裕。

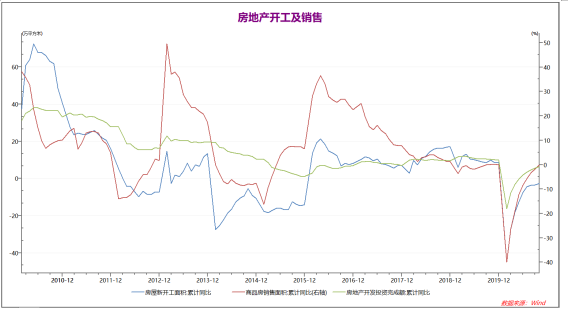

國內房地產相關數據2020年3月開始出現明顯好轉,此後4-10月國內房地產相關數據持續好轉。受到國內資金面寬鬆的支持,1-10月國內房地產開發投資、房地產銷售和新開工面積均較1-3月降幅明顯縮窄,其中1-10月房地產銷售已持平於去年水平,而房地產開發投資完成額同比增長6.3%。房地產行業的持續景氣對有色金屬基本面形成支撐。

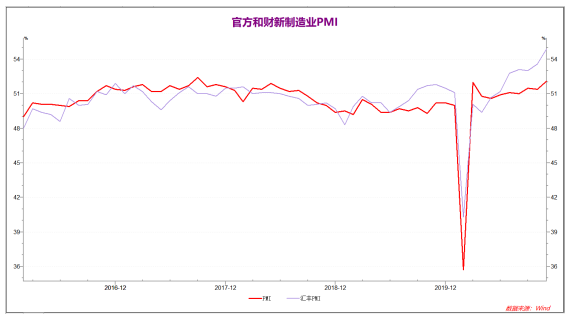

2020年5月官方和財新制造業PMI同步回暖站上50的臨界點,對市場信心形成較大帶動作用,此後制造業PMI數據持續強勢。剛剛公布的11月官方制造業PMI持續上升至52.1,,財新制造業PMI大幅上升至54.9,中國制造業數據仍在繼續走強,對市場信心形成較大提振。

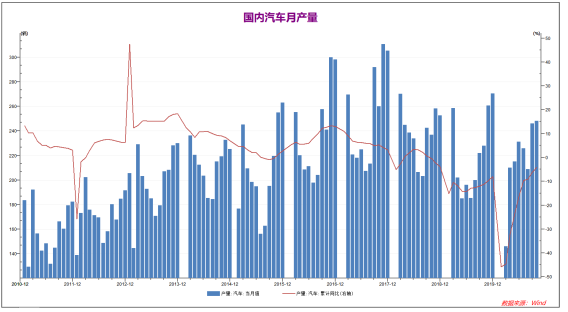

2020年4月開始國內汽車產銷量基本恢復正常,7-8月國內汽車產量小幅下降,但同比繼續上升。根據往年經驗,7-8月是汽車傳統淡季,9月汽車產量較8月大幅上升,較去年同比上升13.8%,10月繼續走強,1-10月國內汽車累計產量同比降幅已經縮窄至4.6%,汽車行業走強支撐有色金屬需求。

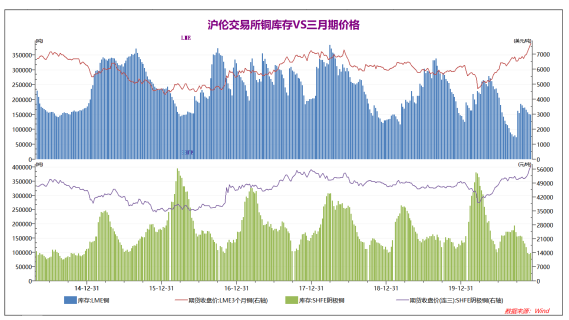

國內淡季影響,滬銅庫存2020年9月創下新高並明顯高於去年同期水平。進入10月之後,倫滬銅庫存均從高位持續下降,尤其是上期所銅庫存10月下旬和11月大幅下降,已經降至14年以來新低,不過國內保稅區庫存上升,國內現貨需求小幅好轉。12月初滬銅庫存開始從底部小幅上升,後續可能面臨淡季。

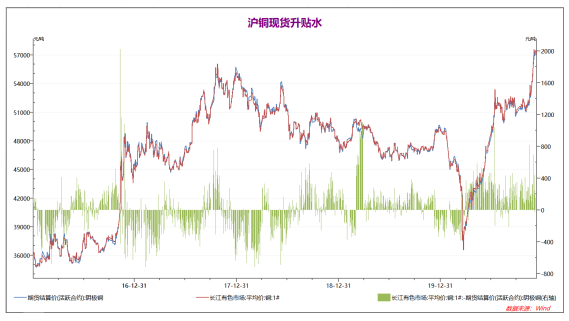

2020年4月以來,國內冶煉和銅加工企業復工率超高,現貨端持續出現300以上的大幅升水,現貨市場好轉。9-11月銅價波動較小,國內銅現貨持續的保持小幅升水狀態,12月初,隨着銅價大漲,銅現貨升水小幅擴大,且波動增大,現貨端存在一定支撐。

2、國內經濟數據持續好轉

統計局:中國10月社會消費品零售總額同比 4.3%,預期5%,前值3.3%。中國10月規模以上工業增加值同比 6.9%,預期6.7%,前值6.9%。1-10月份,全國固定資產投資同比增長1.8%,增速比1-9月份提高1.0個百分點。中國1-10月房地產開發投資同比增長6.3%,1-9月爲增5.6%。10月全國城鎮調查失業率爲5.3%。中國10月規模以上工業企業利潤同比 28.2%,前值 10.1%。11月份,中國11月官方制造業PMI 52.1,預期51.5,前值51.4。中國11月財新制造業PMI 54.9,預期53.5,前值53.6,再創10年新高。國內疫情得到控制,國家主要工作方向已經從疫情控制轉爲經濟發展。在寬鬆的貨幣政策和積極的財政政策支持下,國內經濟數據持續樂觀。前三季度國內生產累積轉爲增長,10月中國經濟數據進一步增長,尤其是房地產行業持續高增長。從產業面上看,國際銅期貨上市帶動了市場熱情,保稅區庫存出現明顯上升,而市場的買盤反饋到境外後,國際市場樂觀情緒大幅上升。但目前國內銅供需基本穩定,考慮到冬季需求可能有所下降,國內銅消費後續可能不及預期。 3、國際政治形勢不明朗,關注疫苗消息

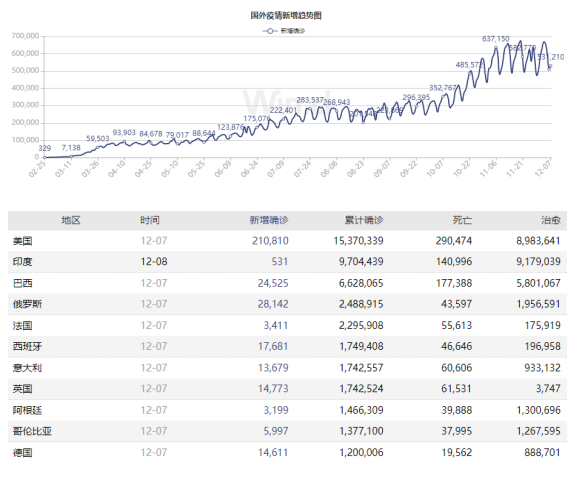

由於北半球進入冬季,近期國際疫情第二波高峯開始來襲,美國和歐洲主要國家新增確診近期持續擡頭並創出新高,法國、英國和西班牙等歐洲國家疫情形勢十分嚴峻。受到美國大選影響,11月美國單日新增確診持續在10萬人以上,並創出單日新增超過20萬的峯值,而歐洲主要國家法國、西班牙等國均無奈重新開始封鎖。而巴西、智利和哥倫比亞等發展中國家近期疫情好轉,南美礦石產出開始回升。

美國11月ADP就業人數增加30.7萬人,預估爲增加43萬人,前值爲增加36.5萬人。隨着動蕩的一年接近尾聲,這進一步顯示出經濟活動放緩的跡象。美國11月Markit制造業PMI終值前值 56.7;預期 56.7;公布 56.7。歐元區11月制造業PMI終值 53.8,預期 53.6,初值 53.6。歐元區10月份生產者價格指數同比-2.0%;預期-2.3%。英國11月制造業PMI錄得55.6,創35個月以來的新高。2020年7月份歐洲經濟數據較好,但由於疫情重新擡頭,8月和9月的經濟數據相比7月多數下降,且略低於預期。近期歐洲疫情再度爆發,西班牙、法國和英國均已宣布再次進入緊急狀態,歐洲經濟很可能受到較大影響。而美國經濟和就業略有恢復後,近期總統大選投票導致疫情超大規模爆發,歐美疫情嚴重。12月初英國脫歐面臨困境,而美國新的刺激計劃遲遲無法形成決議,未來11-12月歐美經濟情況存在較大不確定性。後續銅基本面仍然存在較大不確定性。一方面,美國總統大選結束拜登當選,但拜登可能需要到1月中旬才會正式履職。而12月初拜登重申不會取消關稅,美國也快速通過了威脅中國在美上市公司的法案,國際形勢不確定性較高。另一方面,南美銅礦石供應8月開始反彈,但供給端仍然存在罷工等不確定性事件。後續有色金屬後續基本面存在較大不確定性,滬銅12月可能快速衝高後回落。

三、 後市展望

國內疫情得到控制,國家主要工作方向已經從疫情控制轉爲經濟發展。在寬鬆的貨幣政策和積極的財政政策支持下,國內經濟數據持續樂觀。前三季度國內生產累積轉爲增長,10月中國經濟數據進一步增長,尤其是房地產行業持續高增長。從產業面上看,國際銅期貨上市帶動了市場熱情,保稅區庫存出現明顯上升,而市場的買盤反饋到境外後,國際市場樂觀情緒大幅上升。但目前國內銅供需基本穩定,考慮到冬季需求可能有所下降,國內銅消費後續可能不及預期。2020年7月份歐洲經濟數據較好,但由於疫情重新擡頭,8月和9月的經濟數據相比7月多數下降,且略低於預期。近期歐洲疫情再度爆發,西班牙、法國和英國均已宣布再次進入緊急狀態,歐洲經濟很可能受到較大影響。而美國經濟和就業略有恢復後,近期總統大選投票導致疫情超大規模爆發,歐美疫情嚴重。12月初英國脫歐面臨困境,而美國新的刺激計劃遲遲無法形成決議,未來11-12月歐美經濟情況存在較大不確定性。後續銅基本面仍然存在較大不確定性。一方面,美國總統大選結束拜登當選,但拜登可能需要到1月中旬才會正式履職。而12月初拜登重申不會取消關稅,美國也快速通過了威脅中國在美上市公司的法案,國際形勢不確定性較高。另一方面,南美銅礦石供應8月開始反彈,但供給端仍然存在罷工等不確定性事件。後續有色金屬後續基本面存在較大不確定性,滬銅12月可能快速衝高後回落。2020年11月初美國大選結束,拜登成功當選,市場預期拜登新上臺後可能急於快速推出新的刺激政策拉升支持率,外盤受到刺激大幅走強。國內方面,在國際銅期貨上市後,大量資金買入保稅銅現貨,保稅區庫存大幅上升,而國內銅庫存明顯下降,保稅銅的買盤進一步刺激了市場情緒,銅價持續上行。11月底滬銅大漲創新高至57980後,12月從高位回落至5日均線57000附近震蕩,滬銅成交持倉持續下降,市場逐漸進入觀望態勢中。短期由於中美、歐洲等國際形勢不明朗等因素影響,滬銅進入調整,考慮到國內冬季淡季到來,預期可能回踩5萬-55000附近支撐,至1月年前備貨期滬銅可能再度強勢。滬銅上方壓力58000,下方支撐55000.