簡

簡 繁

繁2020年由於疫情的影響,幾個主要的銅礦產區產量均受影響。2021年在疫情平穩,疫苗按進度推廣的前提下,銅精礦供應會有所修復,疊加幾個大銅礦的投產,原材料供應預計將重返增長。但是一方面銅礦產量增長速度不及冶煉產能投放,另一方面大型銅礦的品位下降導致單位產出在降低,2021年的銅礦供應依然偏緊,這從長單TC依然居於低位也可以側面印證。廢銅方面,明年再生銅的新政策推行順利的話,或許將帶來進口廢銅的增長。而國內廢銅由於產業化進度遲緩的拖累,目前仍沒法提供客觀的增量。冶煉產能將繼續大量投放,且規模預計較前兩年更大。

從需求上看,疫情過後全球經濟穩步復蘇,對於國內來說終端行業景氣度向上,消費品的海外訂單飽滿,整體來說偏向樂觀。但是如上所述,電力投資或許存在較大的不確定性,考慮到電力投資長期向下的趨勢,如果明年政策上它隨基建投入一起退坡,那麼作爲下遊消費最大的板塊,它將拖累不少的用銅需求。新能源汽車整體是超出預期的,並且增速較快,對於明年來說如果它能達到今年預計的增速,那麼新能源汽車的用銅量將不再是故事階段,而是無法忽略的新的增長點。

總的來說,我們對於明年銅市是偏樂觀的,但是這種樂觀預期又確實存在着落空的隱患。在2020年年末的這波商品多頭情緒中,銅價被炒至了近幾年的新高,而基本面相較此前數月並沒有太大的好轉,可以說市場上對於明年銅價走牛的預期打的非常足。而一旦電力投資確實隨基建退坡,預期中的需求並不能落地,那麼估價過高的銅價就會由於預期差而下跌。從節奏上來說,如果這波多頭情緒退潮,銅價調整至相對理性的位置,那麼明年起碼1季度在消費小旺季、政策窗口期和“春節躁動”因素的共振影響下,我們認爲銅價還有繼續走牛的空間。但是如果年末銅價上衝過高,一旦到小旺季過後,到2季度政策預期證僞的情況下,那麼彼時銅價有較大的可能回落。

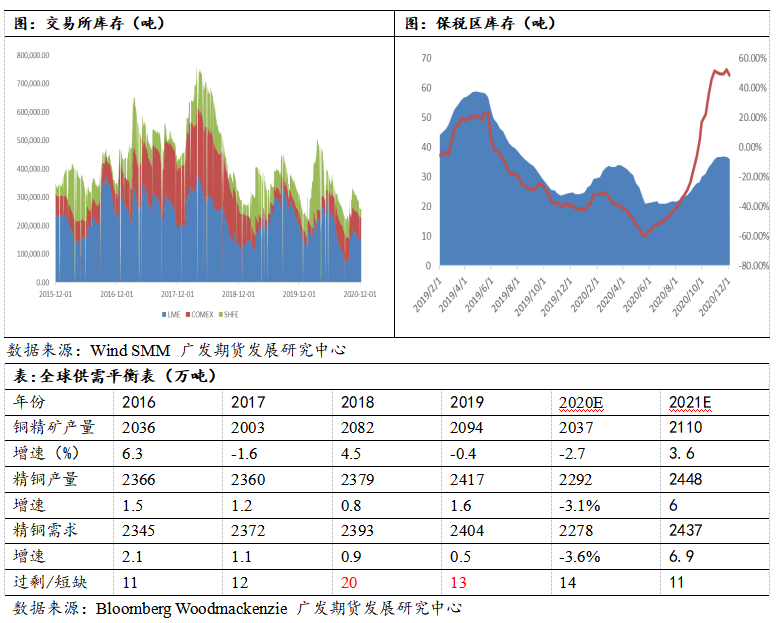

預計明年全球精銅供應約是6%的增長,而精銅需求增長約爲6.9%,整體的基本面將小幅改善。同時基於地緣政治局勢緩和和經濟復蘇的預期,我們認爲銅價重心將有所上移,但是單邊牛市的可能性較小,主要應該側重於節奏性機會。預計2020年滬銅運行區間在50000-65000元/噸,倫銅運行區間在7500-8500 美元/噸。

2020年行情回顧

2020年銅市行情的主線是COVID-19疫情的變化。從前期疫情爆發後銅價的劇烈下跌,到情緒修復後V型反轉,再到疫苗研發順利,全球經濟復蘇背景下銅價的強勢上漲,作爲影響世界經濟的頭等大事,COVID-19也決定了銅價在2020年的波動起伏。

回顧2020年銅價各階段的行情驅動因素,我們認爲可以分爲年初-3月底的疫情爆發期,4月-7月的情緒修復期,8月-10月的震蕩期,以及11月復蘇推動的上漲期。在第一個階段,疫情先後在海內外爆發,經濟活動停滯,資本市場普遍大跌,這個時候銅價也急劇下跌,滬銅最低觸及到35300元/噸。至3月23日,美聯儲的無限量QE計劃推出大幅提振了全球資本市場信心,資產價格普遍回升,銅價也自此時開始了V型反轉,這一階段的行情特徵可以概括爲情緒修復和貨幣寬鬆預期推動的價格上漲;自4月份開始,中國企業有序復工,需求恢復超出市場預期,其中尤以電網的大量訂單爲主導,同時南美洲出現疫情,礦山運營受到影響,原材料短缺制約了精銅供應,因此二季度銅價延續上漲趨勢,這期間的特徵是供應受限疊加需求超預期;隨後進入金九銀十的傳統旺季,電網訂單滑落,需求不及市場對於旺季的期待,再加上南美洲疫情逐漸趨向平穩,供應壓力緩解,旺季效應不明顯疊加供應修復導致銅價喪失了此前的上漲動力,於這期間持續橫盤;11月開始,海內外經濟保持強勁修復動力,美國總統更迭,疫苗進展突破,均提振了市場對於未來經濟的信心,對於復蘇時期下周期品價格上漲的預期驅動了銅價再次強勢上行,同時此期間銅市庫存下降,現貨高升水,基本面也推動了銅價走強,基本面支撐疊加預期走強推動了這一輪銅價的上漲。

在COVID-19疫情影響下,2020年全球經濟出現了衰退,並在1季度誘發了流動性危機。在這個背景下,各國央行紛紛推出寬鬆政策刺激經濟,美聯儲連續降息,美國基準利率重回0-0.25%區間。至3月23日美聯儲又給出了“無限量QE承諾”,並在財政紓困刺激落地後的4月9日給出了2.3萬億美元的一攬子寬貨幣政策。中國的貨幣政策亦處於較寬鬆狀態,3月27日政治局會議指出 “要加大宏觀政策調節和實施力度。要抓緊研究提出積極應對的一攬子宏觀政策措施,積極財政政策要更加積極有爲,穩健的貨幣政策要更加靈活適度,適當提高財政赤字率,發行特別國債,增加地方政府專項債券規模”。截止10月信貸累計增速爲18.6%(2019年爲4%),新增社融累計同比增速達44.5%(2019年爲13.7%)。但是在整體偏寬鬆的基調下,國內貨幣政策在上下半年出現了明顯的節奏差異。上半年疫情影響較大,此時新增信貸累計12萬億元,比去年同期多增2.4萬億元;下半年疫情被有效控制,7-10月份新增信貸4.9萬億元,比去年同期多增僅2400億元。

從產業鏈角度看,2020年全球銅礦尤其是南美洲深受疫情的影響,產量同比出現了明顯的下滑。預計2020年銅礦產量爲2037萬噸,同比出現約2.7%的負增長。冶煉產能也同步受到影響,海外冶煉廠開工受限,但是由於前些年冶煉產能投放較大,礦山依舊掌握產業鏈的話語權。2020年一季度中國受疫情困擾,冶煉廠停工,TC從55美元/噸最高上衝至71美元/噸。而到了3月之後,疫情傳播到南美洲銅礦,TC走勢開始反轉向下,跌到48美元/噸附近,並一直處於此低位。廢銅進口同樣受到疫情影響,海外廢銅進口困難,全年批文量雖然增加,但是實際進口量大幅減少。需求端消費品強勢回升、房地產體現韌性。總體來說,由於國內的疫情控制效果較好,復工及時疊加貨幣及財政政策的刺激,今年的用銅需求在疫情背景下表現足夠亮眼。

2020年庫存的走勢也印證了基本面的強勢。在中國受疫情影響最明顯的1季度,全球交易所庫存最高走到50萬噸以上,之後隨經濟重啓一路下降。到3季度消費走淡,精銅產量上升,庫存隨之回升。此後4季度消費回暖,庫存再次下降。截止到12月7日,全球交易所庫存25.9萬噸,同比減少15%,處於歷史低位。保稅區庫存由於上期所推出國際銅期貨合約的影響,體量在10月開始快速增長,截止到12月7日至36萬噸,同比增長48.7%。全年銅價除了在3季度由於消費不及預期和供給修復的原因橫盤了3個月以外,整體走勢均十分強勁,自3月下旬最低的35300元/噸最高漲至12月份的57080元/噸。截至2020年12月7號,滬銅收於57030元/噸,較2019年年線大漲15.73%;倫銅收於7733美元/噸,較2019年年線大漲25.24%。

供給重返增長

銅精礦供應有望修復

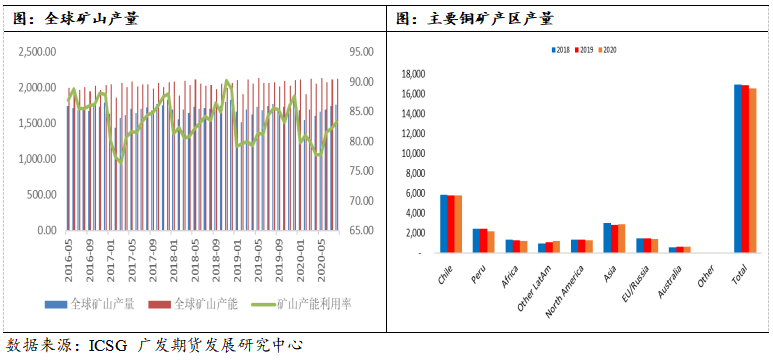

由於銅價在2014-2015年表現不太理想,導致在2016-2017年間,礦山企業對於新產能投入較爲謹慎。銅礦的投資周期一般在3年左右,因而近兩年礦山的產能增速都較低。傳統的大礦區如智利,祕魯等國家銅礦品位都出現了逐漸下降的情況,單位產量走低。近兩年在剛果和贊比亞發現了一些新的品位較高的銅礦,將全球銅礦的品位略微拉高,但是目前來看仍然難以抵消傳統銅礦大國品位衰退帶來的減量。

根據Bloomberg提供的礦山數據測算,2020年銅礦增速預計約爲-2.7%左右,全球總產量爲2037萬噸。全球主要的銅礦產區均受到疫情影響,產量有所下滑。分區域來看,智利銅礦產量全年或同比持平;祕魯銅礦產量或下降25.5萬噸;北美地區銅礦產量下降4.9萬噸。其中智利祕魯地區疫情已趨平穩,在明年疫苗推廣順利的情況下,預計供應將修復,產量回升。同時,明年還有一些新的大型銅礦投產,如紫金礦業在剛果的卡莫阿項目(22萬噸),BHP的Spence 2期(18萬噸),祕魯地區的Mina Justa(11萬噸)等,也將給礦山供應帶來一些增量。我們預計明年銅礦供應將回到2100萬噸,環比增長3.6%。

原材料供應受限,冶煉產能繼續投放壓制加工費

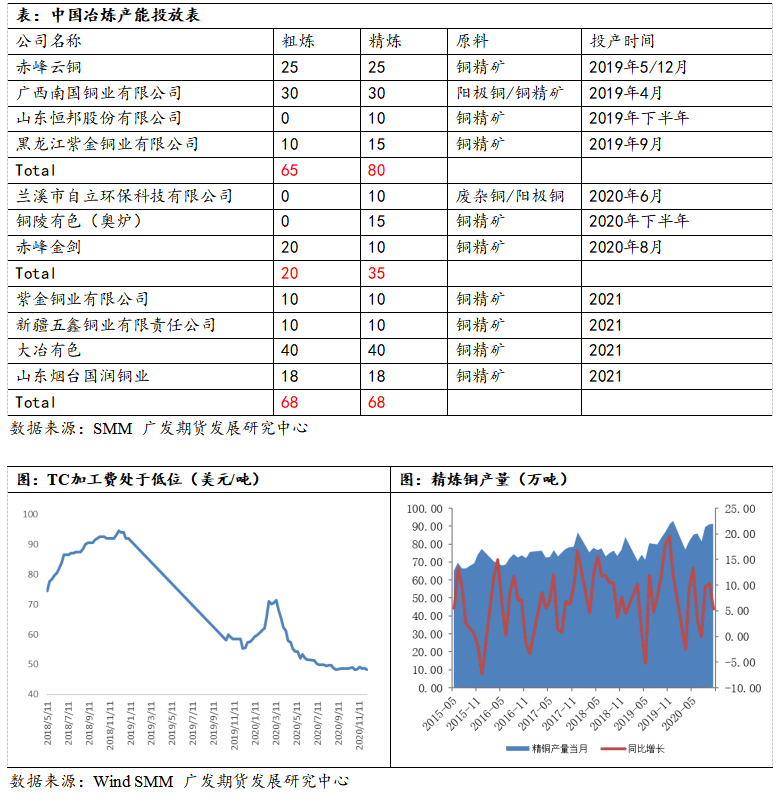

據SMM統計,2020年中國總計有20萬噸粗煉和35萬噸精煉產能投放,而原定於2020年投產的新疆五鑫銅業項目由於疫情等因素的影響推遲到2021年落地,因此與2020年初預計相較,實際投放的冶煉產能要少10萬噸。國內冶煉產量同比預計小幅增長,而原材料供應由於疫情的影響受限,使得上遊的話語權益發被增強。除了在1季度中國的冶煉廠停產的窗口期,TC曾經出現過一段時期的上行以外,2020年的大部分時間冶煉廠加工費TC/RC都保持在50美元/噸以下,除了籤長單的冶煉大廠,中小冶煉廠運營艱難,但是實際精銅產量未見明顯減量。雖然上半年冶煉廠受到停工的影響,但是在下半年產量明顯回升,追趕全年進度。預計2020年中國電解銅爲1003萬噸,同比增長5.5%。

2021年國內仍然將有多個銅冶煉項目投放,其中包括68萬噸的粗煉產能和精煉產能。在2020年未能順利投產的新疆五鑫銅業項目預計將延後至2021年落地。持續的冶煉產能投放和礦山供應偏緊使得冶煉廠的議價能力被擠壓,銅陵、江銅與Antofagasta籤訂2021年上半年供應長單TC爲60.8美元/噸,這依然是屬於歷年來偏低的位置。

廢銅發揮蓄水池作用

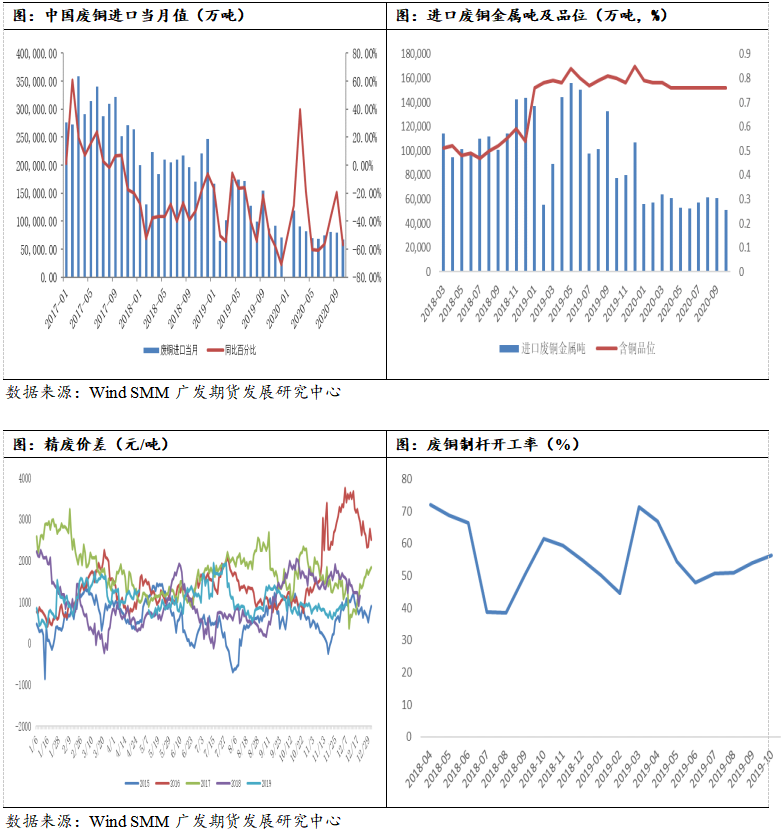

2020年1-10月份進口廢銅的實物量僅爲57.3萬噸,而去年同期爲114.1萬噸,僅爲去年同期的一半。這主要是在前期海外受疫情影響,廢銅回收和出口產業停滯,而到了後期國內採購人員出國不便,採購程序難以流轉,也阻礙了廢銅的進口。2020年4季度,國家市場監督管理總局和國家標準化管理委員會公布了GB/T 38470-2019 (再生黃銅原料) 、GB/T 38471-2019(再生銅原料) 、GB/T 38472-2019 (再生鑄造鋁合金原料)標準細則。標準的再生黃銅原料、再生銅原料和再生鑄造鋁合金原料,不屬於固體廢物,可自由進口。這項政策的頒布意味着廢銅更名爲再生銅後,高品位的將不再受固體廢料的進口限制,從長遠來說進口再生銅作爲原料更爲便利。預計在疫情影響消退後,將明顯改善廢銅供應。但是對於2020年4季度和2021年1季度而言,本身制約廢銅進口的因素還是疫情,因而短期影響不大。

國內廢銅的回收今年也受到疫情較大影響。但是在上半年銅精礦供應捉襟見肘的情況下,精廢價差迅速下行,甚至在3月底出現了精廢價差倒掛的現象。經濟性高企使得市場上囤積的廢銅庫存被積極出貨,在這段時間一定程度上緩解了銅精礦緊缺的問題,市場上的廢銅制杆率也在此時走高。在下半年銅精礦問題緩解後,精廢價差回升,廢銅持貨商捂貨惜售,在本身進口廢銅和國內廢銅供應都稀缺的情況下,市場上的廢銅又陷入緊俏格局。

需求勢頭依然向好

2020年在疫情的影響下,全球經濟滑坡,海外對銅的需求也受較大影響。但是國內由於疫情控制較好,財政和貨幣政策得當,需求整體是超出年初預期的:消費品在財政政策推動下下半年同比增長明顯,家電的海外訂單飽滿,拉動需求;房地產前低後高,體現韌性;電力投資相比去年投入大幅增長,線纜企業維持高開工率。可以說需求的強勢是銅價表現亮眼的主要推動力。

電力行業

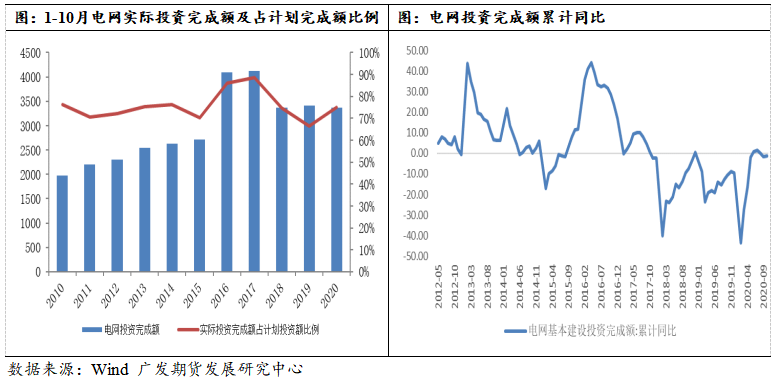

2020年年初,國家電網提出的計劃投資額是4080億元,比2019年同比下降8.8%,但是在疫情爆發後,電網追加計劃投資額至4500億元,向下遊線纜廠派發了大量訂單。線纜廠在4-5月份普遍超負荷開工,帶動了用銅需求,是2季度銅價走高的重要推動力。

而走到下半年,電網投資力度卻明顯減弱了。2020年10月電網工程累積完成投資3371億元,同比負增長1.3%。剩下11-12兩個月電網仍有25%的存量任務要完成,市場上有許多聲音認爲電網將無法完成2020年年內目標。

2019年12月2日,國網公司下發了《關於進一步嚴格控制電網投資的通知》(國家電網辦【2019】826號文)。電網公司將在未來一段時間內,嚴控電網投資,主動適應輸配電價改革和降價預期。從長期來說,這意味着國網“高投資,重資產,快增長”的模式將面臨轉變。2020年由於疫情的原因,電力建設和整個大基建板塊保持一致,追加了投資總額,在2季度給經濟託底。但是下半年基建投資乏力,電力建設也較上半年力度回落。參考電網2019年發文的精神,隨着明年經濟的復蘇,財政政策可能在基建投入上減少,那麼明年電力方面的需求其實有較大的不確定性。如果基建投入退坡,很有可能電力建設也會回到2019年底的軌道上嚴控投資,那麼明年電力建設能否保持今年4500億元的力度還是未知之數。

房地產行業

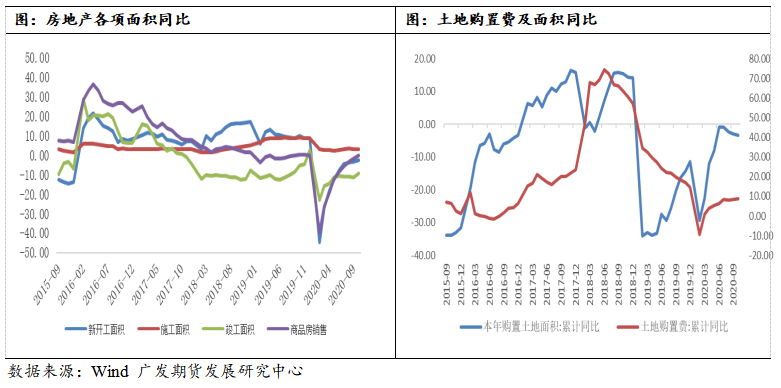

2020年1-10月份,全國房地產開發投資116556億元,同比增長6.3%。房地產開發企業房屋施工面積880117萬平方米,同比增長3.0%。房屋新開工面積180718萬平方米,同比下降2.6%。房屋竣工面積49240萬平方米,同比下降9.2%。房地產開發企業土地購置面積17775萬平方米,同比下降3.3%。商品房銷售面積133294萬平方米,同比持平。整體來說2020年房地產行業在上半年也受到疫情影響較大,但是在疫情穩定後,整體行業還是體現了韌性。銷售,開發,施工等數據均回暖,景氣度提升。上半年或貨幣面的寬鬆也在實質上對房地產行業形成了利好,在一定程度上起到了爲經濟託底的作用。

但是在年中宏觀經濟層面好轉之後,政府重申了“房住不炒”的精神,提出了地產融資的“三道紅線”,亦即:1、房企的淨負債率不得大於100%;2、房企剔除預收款後的資產負債率不得大於70%;3、房企的“現金短債比”小於1 。按照三道紅線,可以將房企分成紅橙黃綠四檔,每檔企業分別對應的有息負債增長。按照這個政策,中小房地產企業的融資將更爲困難,房地產行業頭部化效應將更爲明顯。

2021年我們預計房地產市場還會是2020年下半年的情況的延續。一方面市場的銷售和企業拿地繼續好轉,整個行業景氣度繼續回升;另一方面政府還會貫徹“房住不炒”的方針,管控力度不會放鬆。因而我們對明年的房地產市場判斷爲中性偏多,在基建預計退坡的前提下,房地產行業或許還是扮演爲經濟託底的角色。而隨着宏觀經濟的逐步復蘇,政策層面上對於房地產行業的基調還將保持以穩爲主。

空調行業

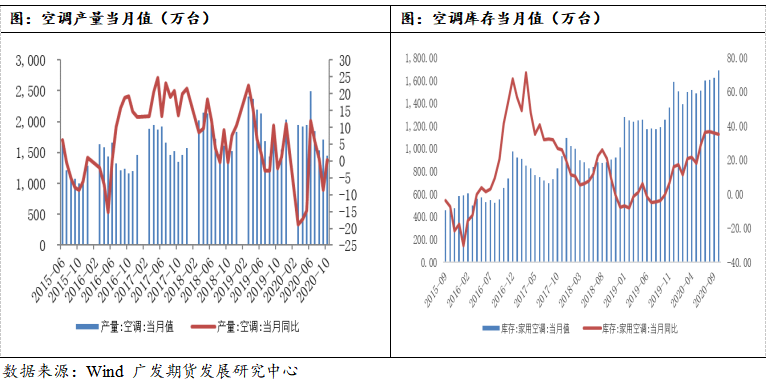

2020年1-10月份空調累計產量17046.6萬臺,同比去年同期下降10.7%。這主要是因爲疫情影響下,上半年產量下降明顯,而下半年月均產量已經基本上恢復去年水平,甚至略高。分市場來看,下半年內銷維持穩定,而出口在海外的二次疫情衝擊影響下,訂單大幅向國內轉移,出口數據持續好轉。

明年海外的這部分增量訂單預計還會持續,即使在疫苗普及的情況下,已經轉移到國內的訂單可能還有較大部分延續和國內的商貿合作,畢竟在全球生產環境動蕩的情況下,只有中國能提供相對穩定的消費品供應。國內的行業景氣度預計也會向上,消費和文娛行業可能在明年繼續復蘇,並帶來新的裝修和置換需求,從而拉動對空調的需求。同時作爲地產後周期行業,空調產銷也會受益於房地產的繼續復蘇。不過值得注意的一點是目前空調的庫存處於高位,同比去年增長了35%。

汽車行業

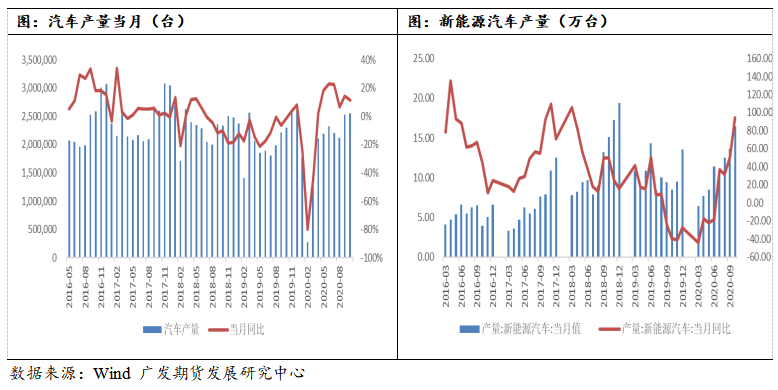

2020年在經濟活動受疫情影響的大背景下,政府適時推出汽車刺激政策以促進消費。2020年4月28日,國家發改委等11部委發布《關於穩定和擴大汽車消費若幹措施的通知》,隨後各省市地區紛紛推出區域性的輔助政策以助力汽車消費。主要內容包括:完善新能源汽車購置相關財稅支持政策;加快淘汰報廢老舊柴油貨車;暢通二手車流通交易;對於購買本地車型給與直接補貼等等。2018-2019年本身汽車行業已經是處於向下的周期。本輪刺激政策推出後,效果較爲明顯。2020年1-10月份汽車累計產量爲1951.9萬,同比下降4.6%。這主要是因爲1-4月汽車累計產量僅爲530萬臺。刺激政策推出後,5-10月份產量增加明顯,月均增長同比10%以上。

2020年1-10月,新能源汽車產銷分別完成91.4萬輛和90.1萬輛,同比分別下降9.2%和7.1%,其中9-10月份環比增速明顯,10月份單月產量爲16萬臺。國家工信部人士預計2020年能源汽車產銷量將達到130萬輛,增幅接近8%。在今年政府推出新的新能源汽車補貼政策之後,新能源汽車的產銷增長迅猛。本身新能源汽車的用銅量就是普通汽車的3倍左右,雖然目前基數很小,但是超出市場預期的增長勢頭還是存有較大的想象空間。我們測算今年國內新能源汽車板塊的總用銅量在15萬噸以上,根據工信部預計明年新能源汽車總產量爲180萬臺,明年新能源汽車的用銅量將超過20萬噸。

庫存印證基本面的強勢

截止至12月3日全球交易所倉單庫存爲25.9萬噸,同比減少15.06%。庫存的走勢是今年銅市基本面強勢的印證。在1季度中國停工停產時,全球交易所庫存一路飆升,最高至50.7萬噸。這之後隨着國內經濟重啓,上期所庫存降庫,帶動全球庫存持續下降。LME庫存基本上也和歐美停工和復工的步驟保持一致,較中國滯後約一個季度。總體來看,當前的交易所庫存已經處於近些年的絕對低位,這個庫存水平對於明年的銅價還是會有較強的支撐作用。

保稅區庫存爲36.7萬噸,同比增加52.28%。今年保稅區同比增量較大,這一方面是去年下半年保稅區庫存處於歷史低位,基數較低,目前處於回升態勢;另一方面今年上期所推出了國際銅期貨合約,可以於保稅區交割。預計這一合約活躍度繼續提升,還將推動保稅區庫存體量的繼續增長。

總結

2020年由於疫情的影響,幾個主要的銅礦產區產量均受影響。2021年在疫情平穩,疫苗按進度推廣的前提下,銅精礦供應會有所修復,疊加幾個大銅礦的投產,原材料供應預計將重返增長。但是一方面銅礦產量增長速度不及冶煉產能投放,另一方面大型銅礦的品位下降導致單位產出在降低,2021年的銅礦供應依然偏緊,這從長單TC依然居於低位也可以側面印證。廢銅方面,明年再生銅的新政策推行順利的話,或許將帶來進口廢銅的增長。而國內廢銅由於產業化進度遲緩的拖累,目前仍沒法提供客觀的增量。冶煉產能將繼續大量投放,且規模預計較前兩年更大。

從需求上看,疫情過後全球經濟穩步復蘇,對於國內來說終端行業景氣度向上,消費品的海外訂單飽滿,整體來說偏向樂觀。但是如上所述,電力投資或許存在較大的不確定性,考慮到電力投資長期向下的趨勢,如果明年政策上它隨基建投入一起退坡,那麼作爲下遊消費最大的板塊,它將拖累不少的用銅需求。新能源汽車整體是超出預期的,並且增速較快,對於明年來說如果它能達到今年預計的增速,那麼新能源汽車的用銅量將不再是故事階段,而是無法忽略的新的增長點。

總的來說,我們對於明年銅市是偏樂觀的,但是這種樂觀預期又確實存在着落空的隱患。在2020年年末的這波商品多頭情緒中,銅價被炒至了近幾年的新高,而基本面相較此前數月並沒有太大的好轉,可以說市場上對於明年銅價走牛的預期打的非常足。而一旦電力投資確實隨基建退坡,預期中的需求並不能落地,那麼估價過高的銅價就會由於預期差而下跌。從節奏上來說,如果這波多頭情緒退潮,銅價調整至相對理性的位置,那麼明年起碼1季度在消費小旺季、政策窗口期和“春節躁動”因素的共振影響下,我們認爲銅價還有繼續走牛的空間。但是如果年末銅價上衝過高,一旦到小旺季過後,到2季度政策預期證僞的情況下,那麼彼時銅價有較大的可能回落。

預計明年全球精銅供應約是6%的增長,而精銅需求增長約爲6.9%,整體的基本面將小幅改善。同時基於地緣政治局勢緩和和經濟復蘇的預期,我們認爲銅價重心將有所上移,但是單邊牛市的可能性較小,主要應該側重於節奏性機會。預計2020年滬銅運行區間在50000-65000元/噸,倫銅運行區間在7500-8500 美元/噸。

策略: 季節性波段操作。

風險點: 地緣政治風險,疫情影響超預期。