簡

簡 繁

繁觀點:

展望2021年,寬流動性仍給予銅價支撐,待疫苗落地有效,海外經濟進入加速修復期,將推動銅的消費需求,而國內經濟已進入正軌,料銅消費的邊際增量有限;供應方面,去年受疫情影響的銅精礦將重新得到釋放,疊加新擴建項目投產,銅精礦供應量將同比上漲,原料供應的改善有利於電解銅產量持續爬坡,全球電解銅總庫存量有望擺脫低位。結合基本面和宏觀面來看,相較於下半年,更看好上半年的銅價表現。

2021年一季度,在全球寬流動性和低庫存的背景下,供應端增量尚未釋放,而海外消費需求將提速,期銅重心或穩中有升,關注單邊或內外正套機會。

風險因素:

(1)疫苗效果不及預期;(2)其他突發事件導致銅礦增量釋放不及預期;(3)我國加快收緊流動性。

1、2021年基本面供需情況

全球銅精礦供應改善 電解銅產量將持續爬坡。根據SMM統計數據,2021年海外銅精礦增量有望達135萬噸,其中,新建銅礦項目增量約36萬噸,擴建銅礦項目增量約70萬噸,受疫情或其他因素幹擾而恢復的銅礦增量約29萬噸;2021年國內銅精礦供應增量約11萬噸,2022年國內銅精礦供應增量約7萬噸。考慮到新冠疫苗已經開始普及注射,料2021年海外疫情將得到有效防控,疊加高企的銅價和偏低的加工費帶給礦企的豐厚利潤,拉美等主要銅礦產地的項目運行將會被快速推進,料2021年全球銅精礦供應量同比將出現明顯改善。

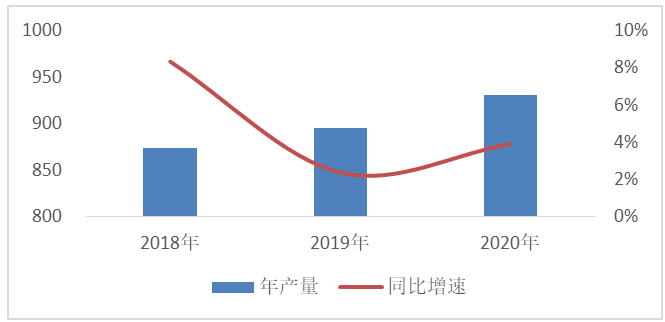

圖1. 國內電解銅年度產量(單位:萬噸)

數據來源:SMM、西南期貨研究所

據SMM調研數據顯示,2020年我國電解銅年產量約931萬噸,同比增速約3.9%,年產量屢創新高。2021年仍有三家新擴建項目等待投產,產能共計56萬噸,包括紫金銅業(本部)、山東國潤和大冶有色。且從目前了解的投產時間看,2021年國內電解銅增量多集中在下半年釋放,伴隨着銅精礦供應增量的配合,明年我國電解銅產量有望持續增加。

再生銅進口管理細則於2020年11月1日起實施,高品位的廢銅進口途徑被放開,待海外疫情防治有效,廢銅回收、處理、流通路徑通暢,國內進口企業熟悉進口流程後,國內廢銅供應量或將大幅增加,將有效緩解國內銅原料端的緊張現狀。

海外消費增量空間較大 國內難有邊際增量。歐美地區疫情反復,限制了當地經濟復蘇節奏,部分工業生產訂單不得不轉至生產經營活動已進入正軌的中國,我國近兩個月進出口貿易數據亦可佐證該現象。考慮到新冠疫苗接種工作已啓動,若疫苗的防控效果理想,海外生產經營活動將進入加速修復期,歐美地區制造業的提升空間巨大,進而將帶動銅的消費需求。

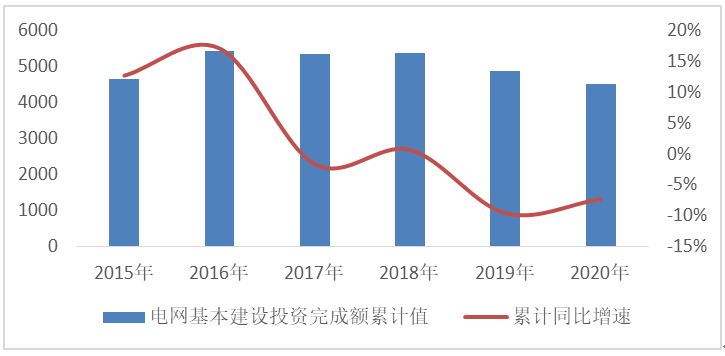

圖2. 電網基本建設投資完成累計值(單位:億元)

數據來源:Wind、西南期貨研究所

國內方面,回顧近兩年我國在電網建設方面的行動,不難發現,電網投資額逐年下降,這與“十四五”計劃目標相呼應,表明政府現階段更注重綠色電力轉型,預計2021年電網投資總額將延續收窄趨勢,擠壓國內銅消費需求。2020年10月,我國新能源汽車產業再度迎來政策指引,歐盟也已通過《歐洲2030年氣候目標計劃》將2030年溫室氣體減排目標從40%提升至60%,歐洲各國對電動化進程更加重視。因此,新能源汽車行業將是未來銅消費增量的亮點。房企“三道紅線”實施在即,間接影響家電的產銷需求,疊加海外生產經營活動恢復後,出口訂單將環比下降,預計家電板塊耗銅量的提升空間有限。

2、一季度銅價表現

美聯儲12月FOMC議息會議決議,將維持寬鬆規模不變,零利率將保持至2023年,繼續釋放寬鬆信號;歐洲央行在最新的議息會議中進一步提高量化寬鬆規模,延長寬鬆貨幣政策期限,也表明其貨幣退出遙遙無期;我國12月中央經濟工作會議指出,要繼續實施積極的財政政策和穩健的貨幣政策,保持對經濟恢復的必要支持力度,政策操作上要更加精準有效,不急轉彎,把握好政策時效性。綜上可知,一季度全球各國基本維持寬流動性政策不變,美元指數或將持續低位震蕩,給予銅價強支撐。此外,銅精礦供應偏緊的情況短期內難以解決,並且全球四地(SHFE、LME、COMEX和保稅庫)電解銅庫存總量才60萬噸左右。在低庫存背景下,待海外經濟出現明顯上修,銅消費增量可期,故一季度期銅重心將穩中有升。

3、總結

我們認爲,一季度,全球寬流動性效應仍存,而供應端壓力尚未體現,銅價重心或穩中有升,可關注單邊或內外正套機會。全年來看,相較於下半年,更看好上半年的銅價表現。