簡

簡 繁

繁要點提示:

1、滬銅熊市漸去,牛市未滿。宏觀面上,全球主要經濟體2021年繼續維持貨幣寬鬆狀態,宏觀流動性對銅價的利好效應將延續;供給端,雖然2021年全球銅精礦供給將逐漸恢復,但增速較爲緩慢,擾動因素帶來的不確定性仍然存在。需求端,海外復蘇將帶動銅市需求向好,且國內銅下遊需求也將繼續保持穩健。整體來看,全球銅庫存已處於歷史較低水平,2021年全球銅供需維持緊平衡狀態,我們對銅價持謹慎樂觀態度。預計2021年銅價走勢中性偏強,運行重心有望繼續上移。關注疫情常態化下的供需恢復進展及全球流動性的邊際變化情況。預計2021年滬銅主力合約期價的運行範圍爲50000-65000之間。

2、供需格局向好,鋁價重心將上移。宏觀面上,全球流動性泛濫對鋁價構成支撐作用。供給端上,目前國內電解鋁產能天花板已形成,國外新增產能也受到一定限制,全球未來產能增量有限。需求端上,受國內2021年大概率迎來房屋竣工高峯、汽車行業拐點向上、電力投資保持穩健的帶動,預計電解鋁下遊需求將繼續改善。從成本角度來看,國內氧化鋁供應維持過剩局面,成本難有大幅度增加,對電解鋁利潤的擠佔作用不會太大,電解鋁行業整體高利潤格局有望持續。總體而言,在供需雙旺的格局下,預計鋁價重心將上移。2021年滬鋁主力合約運行區間14000-17250。

目 錄

一、2020年金屬行情回顧

(一)2020年滬銅觸底反彈

(二)2020年滬鋁走出深V行情

二、宏觀面分析

(一)中國經濟復蘇超預期

(二)2021年全球將延續超寬鬆政策

三、銅供給端分析

(一)全球銅精礦維持偏緊格局

(二)全球精煉銅供需將雙增

(三)中國銅精礦產量緩慢回升

(四)國內精煉銅仍處於擴張高峯階段

(五)2021年精煉銅進口量將明顯下滑

(六)國內廢銅供應緊張 有待再生銅進口緩解

四、鋁供給端分析

(一)電解鋁產能天花板已形成

(二)全球電解鋁供給過剩缺口將縮窄

五、終端需求分析

(一)電網投資將保持穩健

(二)房地產投資將回暖

(三)汽車行業拐點向上

(四)空調行業將繼續回暖

六、2021年金屬行情展望

(一)滬銅熊市漸去,牛市未滿

(二)供需格局向好,鋁價重心將上移

2020年金屬行情回顧

2020年是不平凡的一年,滬銅、滬鋁表現強勢,整體走出了觸底反彈的行情。2020年全球主要經濟體“一手抓防疫,一手救經濟”。以美聯儲爲首的全球主要央行“全面放水”並推出大規模刺激措施,金融市場流動性邊際寬鬆加劇推動下,市場避險情況和投資衝動同時交織,金屬的抗通脹屬性帶動了其價格的上漲。

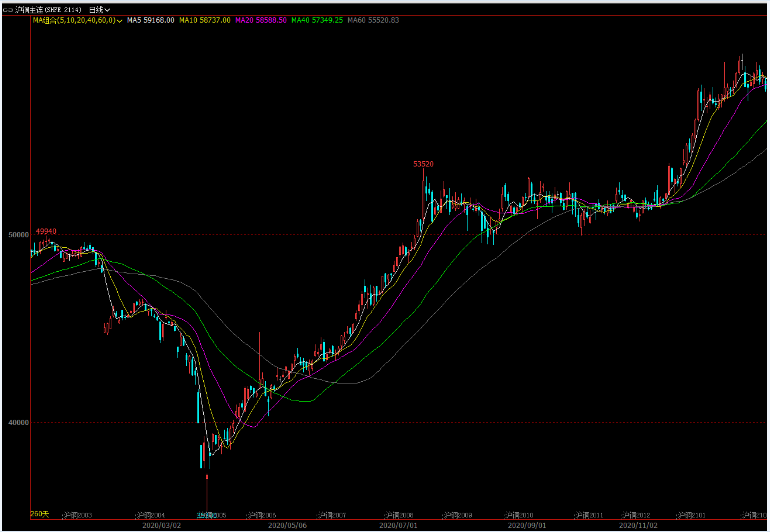

(一)2020年滬銅觸底反彈圖1:2020年滬銅行情走勢圖

資料來源:WIND、中期研究院

第一階段(1月-3月):疫情全球蔓延,銅價迅猛下跌。受春節假期武漢新冠病毒擴散影響,銅價在避險情緒升溫下大幅下挫,隨後3月海外疫情不斷升級點燃了全球經濟增長放緩的擔憂,銅價再度出現暴跌行情,滬銅主力合約期價刷新了2016年 6月以來新低。。第二階段(4月-7月中旬):多重利好刺激銅價反彈。受多方面利好因素的刺激,滬銅步入4月後展開強勢反彈。首先,國內復工復產順利推進及財政貨幣政策雙寬鬆爲銅價上漲奠定了基礎;其次,海外新冠肺炎疫情對銅礦資源國的生產構成衝擊,全球銅精礦供應處於偏緊格局,這爲銅市提供了利多題材;再次,中國銅需求端的強勁表現爲銅價提供了較強的支撐。第三階段(7月下旬-11月中旬):多空交織,銅價震蕩整理。在歐洲面臨疫情二次衝擊、美國新一輪經濟刺激方案陷入僵局的同時,國內銅消費端表現疲弱、市場缺乏明顯亮點。在宏觀與基本面多空交織下,銅價陷入了長達4個月的震蕩格局中,整體表現較爲焦灼。第四階段(11月下旬-12月):滬銅重拾升勢,期價直逼6萬大關。滬銅在11月下半月迎來爆發行情,LME銅價突破2018年以來的新高,滬銅也逼近60000關口。銅價強勢反彈,主要得益於新冠疫苗研發提速、經濟數據好於預期、流動性寬鬆需求預期等多方面的利好。臨近12月末時,隨着部分多頭獲利離場,銅價漲勢暫歇,滬銅主力合約期價最高逼近6萬關口。

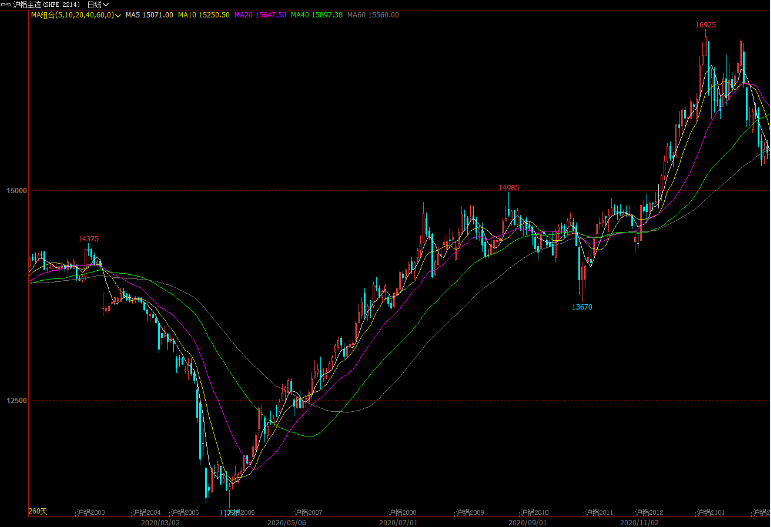

(二)2020年滬鋁走出深V行情圖2:2020年滬鋁行情走勢圖

資料來源:WIND、中期研究院

2020年鋁價波動劇烈,走出深V行情。4月份之前受新冠疫情影響,電解鋁下遊企業出現大幅停工,電解鋁庫存大幅增加,在市場悲觀情緒的拖累下,鋁價大幅下跌,並在 4月份創下最低點。4月後,隨着國內疫情得以控制,需求逐漸恢復,疊加財政政策及貨幣政策寬鬆的刺激,鋁價展開強勢反彈行情,滬鋁主力合約最高創下16925高點。

宏觀面分析

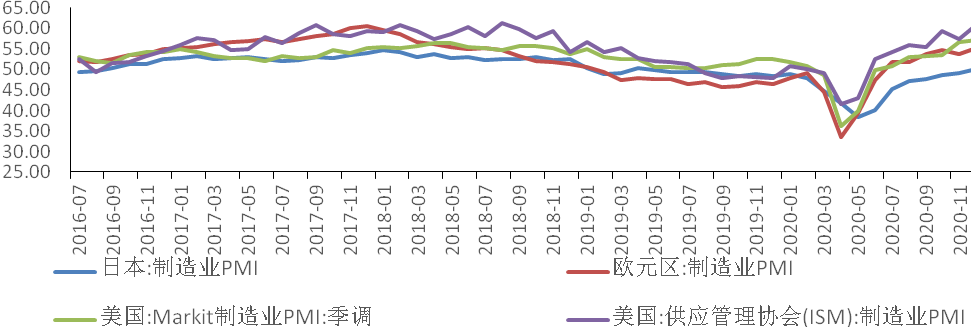

(一)中國經濟復蘇超預期回顧2020年全球經濟形勢,全球一、二季度在疫情肆虐下大規模停擺,經濟陷入衰退,隨後在各國政府採取大規模貨幣及財政政策的刺激後,經濟展開快速反彈。貨幣政策方面,美聯儲開啓無上限的量化寬鬆政策,推出多個面向企業和地方政府的緊急貸款計劃;歐洲央行多次擴大緊急資產購買計劃規模,延長疫情期間放鬆融資條件的措施;日本央行不斷擴大緊急抗疫注資計劃,調整前瞻指引,允許無限量購債。彭博經濟研究數據顯示,2020年美聯儲、日本央行、歐洲央行與英國央行在量化寬鬆政策上投入了5.6萬億美元。此外,中國央行加大宏觀政策應對力度,穩健的貨幣政策更靈活適度、精準導向,推出涉及9萬億元貨幣資金的貨幣政策應對措施,並創設兩個直達實體經濟的貨幣政策工具;財政政策方面,美國推出多輪經濟救助計劃,包括2萬億美元救市計劃。歐盟推出7500億歐元恢復基金以支持成員國投資和改革。歐洲投資銀行專門面向中小企業提供2000億歐元資金,並將泛歐保障基金的半數以上用於中小企業。中國扎實做好“六穩”工作、全面落實“六保”任務,推動全面復工復產。雖然四季度後歐美疫情出現二次爆發,但並未暫停復蘇的節奏,只是斜率更平坦,四季度主要經濟體的制造業PMI都迎來了年內新高。截至2020年12月份,中國的PMI已經連續10個月處於榮枯線上方,延續了自一季度以來穩步回升的勢頭。中國經濟已重回正軌,實現平衡復蘇。而美國、歐元區的PMI也處於上升區間,表明整體制造業PMI邊際向好。圖3:歐美日制造業PMI數據

資料來源:WIND、中期研究院

由於2020年全球經濟受到了疫情的衝擊,聯合國發布的數據顯示,2020年至2021年,全球經濟產出累計損失將達8.5萬億美元。IMF10月發布的世界經濟展望報告中則預測2020年全球GDP將下降4.4%。美國二季度GDP同比下降9.03%,三季度同比下降2.92%,不過環比增幅達到33%。IMF預測2020年美國GDP可能下降4.3%,歐元區GDP可能下降8.3%,印度降幅超過10%。相比之下,中國經濟表現具有較強韌性,有望成爲全球唯一實現經濟正增長的國家。IMF預計中國2020年GDP增速爲1.9%,比2020年7月份給出的1.6%的增速上調了0.3%。除世界銀行外,還有多家機構上調我國2020年GDP增速,而這與我國經濟向好有緊密聯系。中國前三季度GDP增速分別爲-6.8%、3.2%、4.9%,四季度有望達到5.5%,真正實現V型反轉。去年上半年復蘇受益於工業率先復工復產,及政府採取的刺激性宏觀政策和大規模公共投資,下半年的經濟復蘇態勢則更均衡。圖4:中國官方制造業PMI

資料來源:WIND、中期研究院

(二)2021年全球將延續超寬鬆政策在疫苗進展超預期的同時,2021年全球將繼續保持超寬鬆流動性。以美聯儲爲代表的各大央行年內最後一次議息會議透露出主要央行的貨幣政策寬鬆主基調將貫穿明年,未來主要央行貨幣政策正常化的來臨尚需時日。未來貨幣政策主要有以下特徵:一是主要央行寬鬆政策短期內很難從超寬鬆轉向正常。二是未來一段時期實際負利率成常態。三是未來貨幣政策調整可能更多轉向資產購買,量化寬鬆在一段時間內將是常態。四是各國央行貨幣政策將同向不同步。在此背景下,全球主要經濟體將進入全面恢復階段,IMF預計2021年全球GDP將增長5.2%,二、三季度增長最爲強勁。其中歐盟、美國GDP將分別增長5.2%、3.1%。英國、日本、德國、法國GDP將分別增長5.9%、2.3%、4.2%、6%。而中國2021年經濟增速預計將達8.2%,中國對全球經濟增長的貢獻將超過三分之一,將成爲未來全球經濟增長的重要驅動力。

銅供給端分析

(一)全球銅精礦維持偏緊格局圖5:全球銅精礦產量 單位:千噸

資料來源:WIND、中期研究院

2020年以來,全球主要銅礦生產國受到了新冠疫情的較大影響,二季度海外礦山受影響最大,三季度拉美地區疫情逐漸穩定,供給也逐步恢復。SMM預計2020年疫情直接引起的減量約50萬金屬噸,其中預計祕魯減少29.5萬金屬噸,預計巴拿馬減少10萬金屬噸,預計智利減少5萬金屬噸,預計美國減少2.2萬金屬噸,澳大利亞預計減少2萬噸金屬噸,剛果(金)預計減少1.3萬金屬噸。2020年銅精礦供需處於短缺狀態,SMM預估市場短缺約51.3萬金屬噸,高於2020年年初的預期。智利作爲最大的銅礦生產國,疫情、罷工等生產幹擾因素曾引發市場對銅礦供應的憂慮。前期智利防疫措施實施有效,疫情對在產礦山生產影響有限,智利上半年銅礦產量同比上漲3%。10月份智利銅產量略有下滑,同比降低0.2%至92,761噸。雖然遭受新冠疫情的影響,2020年1至10月份智利銅產量達到480萬噸,比前一年同期提高0.4%。隨着智利疫情逐漸緩和,智利國家銅業已恢復因疫情暫停的生產及項目,後期銅產出或將繼續恢復。預計2020年智利的銅產量將同比下降1.2%至571.8萬噸,2021年智利銅產量預計爲582.4 萬噸。祕魯銅礦產量在去年3-5月份受到的疫情影響較爲嚴重,自6月開始恢復,比其他採礦業活動提前一個月。祕魯去年上半年銅產量爲 94.88萬金屬噸,同比減少20.4%,主因二季度境內礦山降低運營比率所致。9月祕魯地區銅產量同環比均回落明顯,開工率下降至 90%以下,主要大型礦山均有下滑。9月祕魯礦業出口額爲19.52億美元,同比下降16.1%。1-9月祕魯礦業出口額爲166.41億美元,同比下降19.3%。由於礦商們在疫情後逐步恢復人員配置,運營好轉,祕魯銅產在10月出現反彈。祕魯10月銅產量爲20.7萬噸,環比增長1.2%,同比增長了1.4%。祕魯1-10月銅產量累計爲172.08萬噸。目前祕魯銅礦產量處在復蘇過程當中,在中性預期之下,2021年一季度生產將恢復正常。此外,贊比亞在2020年的前9個月的銅礦產量達到646,111金屬噸,高於2019年同期的 590,321金屬噸,同比增長9.45%。預計贊比亞2020年總產量將達到82萬噸。而受益於礦石需求增長、金屬價格改善以及更多小型礦場的投產,2021年贊比亞銅礦產量將達到100 萬噸,較2020年增長13.6%。去年三季度結束後,海外多座礦山迎來了新一輪薪資談判,部分礦山因礦工不滿新的薪資協議,罷工風險上升,這對全球銅礦的供應產生了影響。印度最高法院駁回了 Vedanta 復產旗下銅冶煉廠三個月的申請。智利若幹銅礦則陸續達成薪資協議,礦山運行得到保障。目前世界最大的銅生產商智利國有礦企 Codelco已與Ventanas 冶煉/精煉廠的兩個工會達成爲期36個月的勞資協議,分別於2021年2月和5月生效。智利安託法加斯塔(Antofagasta)的Centinela 銅礦的Distrito Centinela 工會達成勞動協議,避免了罷工的威脅。該協議爲期 36 個月,加薪2%以及每名工人23,500美元的籤約獎金。Freeport與中國四家冶煉廠敲定2021年銅精礦長單TC爲59.5 美元/幹噸,刷新十年新低。在Escondida銅礦罷工危機解除後,由於其餘礦山體量相對較小,因此市場對南美銅礦供應的擔憂有所消退。前期資本開支決定當期產能釋放,銅礦山項目從勘探至投產一般會經歷5-8年(甚至更長)的時間。2013年後全球銅礦企業的資本投入明顯下滑。而由於海外疫情擴散使得經濟運行受阻,在建項目進程放緩,爲應對收入下滑,部分礦業企業開始下調資本支出,影響了中長期的銅礦供應。Bloomberg Intelligence預計,2021年總體資本投入較2020年也將下降超6.5%,2021年上半年全球範圍內供應仍難言寬裕。從目前的銅礦建設進度來看,世界最大露天銅礦Codelco稱Chuquicamata延長運營的露天銅礦部分預計將爲2020年額外帶來3萬金屬噸銅產出,露天銅礦的設計和設備性能調整取得了良好的結果,Codelco決定將露天礦牀的開採階段再延長一年;Ivanhoe旗下剛果(金)kakula銅礦項目建設進度超過58%,預計2021年二季度選廠建設完畢,年礦石處理量達380萬噸,2021年7月產出第一批銅精礦。kakula前五年原礦平均品位超 6%,有望成爲全球銅品位最高的礦山。此外,必和必拓(BHP)計劃加速旗下智利Spence銅礦25億美元的擴建工程,2020年因新冠病毒使得該礦擴建停滯。必和必拓在2020年12月加快Spence的建設,預計2021年上半年首次投產。一旦該礦改造完成,必和必拓第一個十年的銅產量將增加18.5萬噸,每年增加4000噸。目前全球銅礦供應已從新冠疫情的影響中逐步走出來,銅礦產量環比繼續恢復,但仍未達到去年同期水平。在2019年下降0.2%之後,ICSG預計全球銅礦產量將在2020年下降約1.5%,然後在2021年增長約4.5%。2020年銅產量的下降將被新投產礦山的額外產量部分抵消,其中包括俄羅斯銅業公司的Tominskoye礦和剛果民主共和國(DRC)的Deziwa銅鈷礦。展望2021年,預計2021年海外銅精礦新增產能約96萬噸,其中較大比重來自印尼的Grasberg礦區。預計全球產量將受益於2020年受限制的運營水平的復蘇以及最近投產的礦山的擴建和計劃中的大型礦山的開工,包括Kamoa Kakula,Spence硫化物項目和Lone Star等項目。但南美礦山老化,原礦平均品位連年下降,以智利爲代表的Escondida今年預計會有15萬噸金屬量的減量。根據SMM統計,預計2021年全球火法銅精礦產量爲1814萬噸,同比增加144萬噸。在低庫存水平之下,礦端若出現擾動因素,將快速傳導至加工費及冶煉端產量。2021年來自銅礦供給端的擾動因素仍不容忽視,全球銅精礦增速仍較緩慢。一方面,2021年新增產量多分布在拉美、非洲等地區,其疫情控制仍有風險;另一方,銅礦罷工事件及社區事件也將對礦山生產構成影響,南美地區銅礦與工會籤訂的薪資協議有效期大多是3年,2018年很多大型銅礦薪資協議到期後籤署新協議,今年這些協議面臨到期重談。如果勞資雙方談判破裂,其引發的罷工風險將對銅礦供應構成較大衝擊。不過目前礦山利潤處於歷史較高水平,爲獲得生產端高利潤,礦企可能會向工妥協。總體而言,2021年銅精礦市場供需趨於平衡,銅精礦庫存仍處於偏低水平,SMM預計2021年全球銅精礦市場將過剩2.2萬金屬噸。

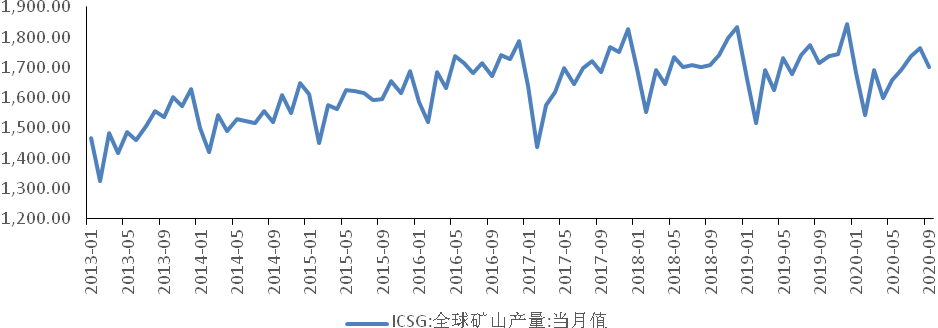

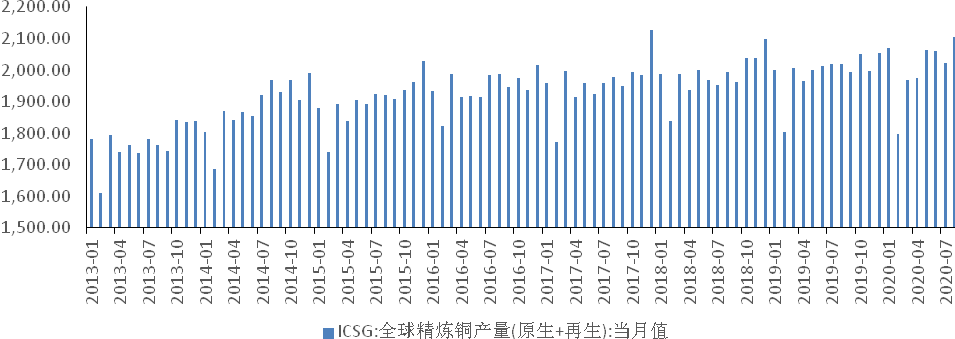

(二)全球精煉銅供需將雙增圖6:全球精煉銅產量情況 單位:千噸

資料來源:WIND、中期研究院

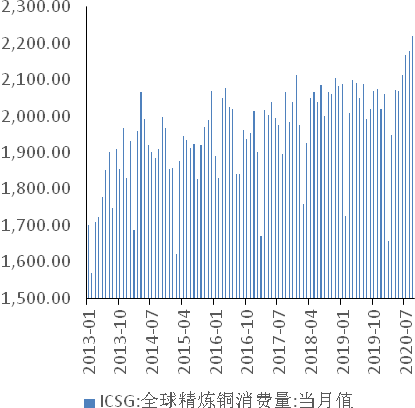

就精煉銅而言,國際銅業研究組織(ICSG)稱全球銅市2020年料短缺5.2萬噸,2021年料過剩6.9萬噸。在2019年生產停滯後, 2020年、2021年世界精煉銅產量均將增長約1.5%。繼2019年冶煉廠升級導致暫時停產後,去年智利和贊比亞的精煉銅產量將大幅提升。此外,在2019年進行一系列維修後,日本和一些歐盟國家的產量也將實現強勁的恢復性增長。剛果民主共和國的電解銅產量預計也將繼續增加。需求方面,ICSG預估2020年全球銅需求(除中國外)將下降9%,主要是在新冠肺炎疫情的限制措施影響下,歐盟和美國的需求預期將分別下降8%和6%,且印度、日本和許多東盟國家需求將大幅下降。因此2020年對銅精礦需求的增長仍以中國爲主。到2021年,除中國以外的全球銅需求將上升1%。

圖7:全球精煉銅消費情況 單位:千噸

資料來源:WIND、中期研究院

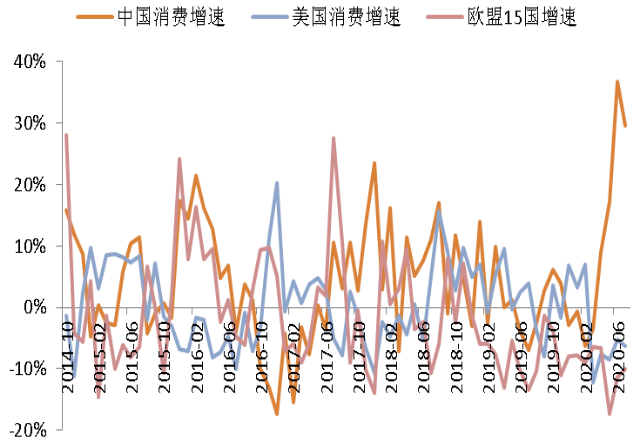

圖8:主要精煉銅消費地區增速 單位:%

資料來源:WIND、中期研究院

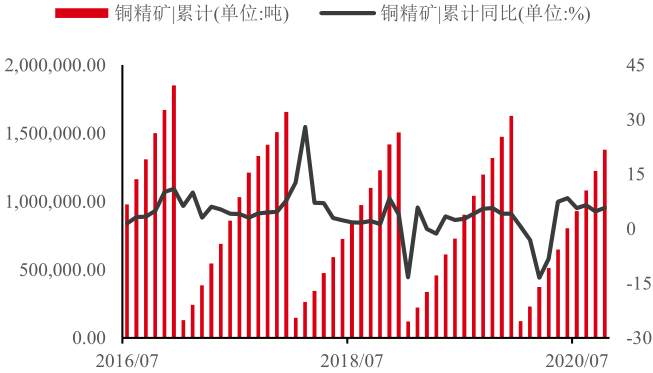

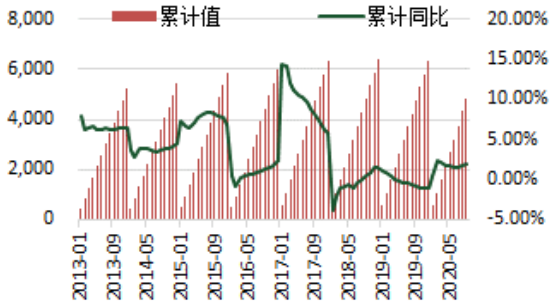

(三)中國銅精礦產量緩慢回升圖9:中國銅精礦累計產量及同比 單位:噸、%

資料來源:SMM、中期研究院

近年來中國銅礦產量呈現穩步增長趨勢,與海外銅礦相比,2020年銅礦供應受疫情的幹擾並不大,國內的大型銅精礦受疫情影響較小,但部分小銅礦在2季度才開始逐漸恢復。中國累計銅精礦產量於2020年5月實現由負轉正,且銅價在4月猛烈上攻後推動利潤水平不斷走高(當下國內礦山 50 分位成本約爲44,480元/噸,75分位成本爲53,200元/噸),進而刺激國內銅精礦產量增長。7月起,中央環保督察組進行全國範圍內的巡視工作,國內礦企爲響應國家號召而放緩生產節奏,使得7月份國內銅礦產量有所下降。8月份國內銅精礦產量爲14.86萬噸,同環比均呈增長趨勢。主要由於中央環保督查組的的第一輪巡視工作基本結束,國內礦企恢復生產節奏。據中國有色金屬工業協會的數據顯示,2020年1-11月國內銅精礦含銅產量爲152.9萬噸,同比增4.85%。安泰科預估 2020年國內銅精礦產量爲156萬噸,較2019年增加1.1萬噸,微幅增長 0.7%。2020年國內並無新的較大型銅礦新產能投產(玉龍銅礦2020年末擴建項目投產,但年內基本不會形成產量),因此整體產量並無增長。預計中國銅精礦產量在未來幾年將保持增長態勢。據安泰科統計,中國2021年有望投產的礦山項目是城門山銅礦三期擴建工程(產能 1.2 萬噸)、西部礦業玉龍銅礦二期改擴建工程(年新增銅精礦含銅產量9萬噸,目前年產銅能力3萬噸,2020年末投產,形成產量在2021年,2022年有望完全達產)。2021仍處於國內冶煉產能擴張的高峯階段,但由於國內銅精礦產量遠不能滿足銅精礦需求增量,預計國內銅精礦的供應缺口將持續擴大,進口銅精礦仍將是供應來源的主要渠道。圖10:2010年-2022年中國銅精礦總供給(萬金屬噸、%)

資料來源:WIND、中期研究院

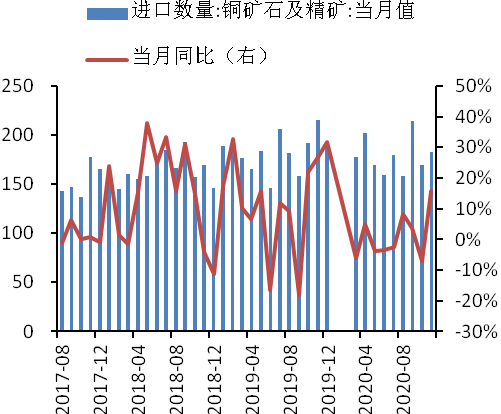

圖11:中國銅精礦進口量 (萬噸、%)

資料來源:WIND、中期研究院

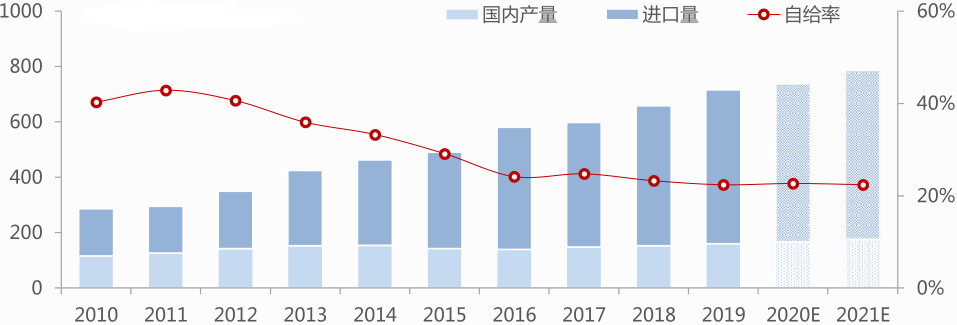

目前中國銅精礦依存度近80%。伴隨着工業化和城鎮化的迅猛發展,中國精銅的消費量從1990年的約50萬噸快速增長到2019年的約1220萬噸,而中國銅精礦的自給程度則從2010年的40%回落至2019年的22%,因此中國仍依靠大量進口銅精礦來滿足國內需求,中國冶煉廠對進口銅精礦具有較高的依賴性。銅精礦進口量從1995年的48.5萬噸增長至2019年的2200萬噸(約合550萬噸銅)。2020年上半年國內雖受到了疫情的衝擊,但從哈薩克斯坦、墨西哥及其他地區的銅精礦進口量仍得到提升,在從祕魯及智利的銅精礦進口量縮減66萬實物噸的情況下,中國銅精礦進口整體保持平穩。2020年11月份中國銅精礦進口量爲183萬噸。比10月份增長8.3%,但是比2019年創紀錄的215.7萬噸下降15.1%。

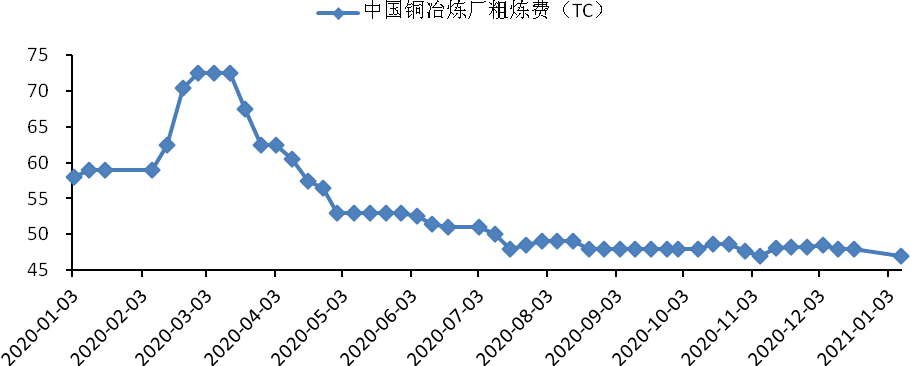

圖12:中國銅冶煉廠粗煉費 單位:美元/噸

資料來源:WIND、中期研究院

從加工費來看,2020中國銅精礦現貨TC均價爲54美元/噸,較2019年下滑10美元。在全球銅精礦供給維持偏緊的影響下,TC從二季度開始一路下滑,8月後TC處於48美元附近的歷史低位。考慮完全成本後,中國銅冶煉廠的TC盈虧平衡點約65美元/噸,2020年年銅精礦現貨TC長期低於該平衡點,冶煉廠面臨的經營壓力較大,議價能力較弱。2020年12月,自由港與中國四家冶煉廠敲定2021年銅精礦長單TC爲59.5美元,較2020年下降2.5美元,位於近11年的低位。

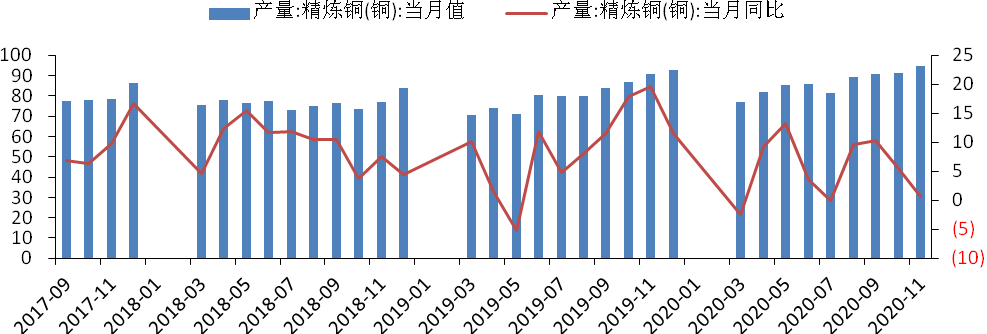

(四)國內精煉銅仍處於擴張高峯階段

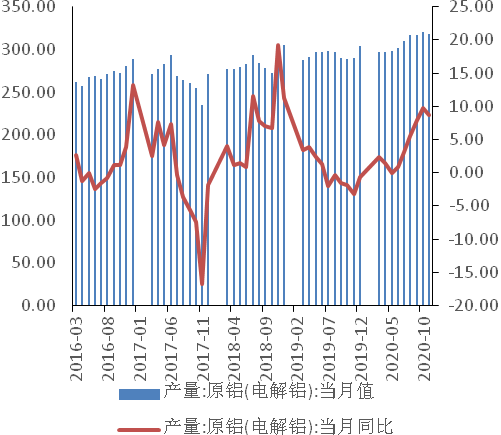

圖13:中國精煉銅產量情況 單位:萬噸

資料來源:WIND、中期研究院

中國精煉銅產量約佔全球總產量的40%。近十年,我國精煉銅產量呈逐年增長趨勢,自給率不斷提高。2018-2020年,全球冶煉產能增加仍主要來自於中國,中國以外國家和地區的冶煉產能增長較爲有限。據安泰科統計,2020年粗煉產能新增15萬噸/年、精煉產能新增27萬噸/年,年末總產能將分別達到811萬噸/年和1246萬噸/年。自2020年初疫情爆發以來,中國銅冶煉企業受制於生產日減少,一季度的精煉銅實際產出量明顯下滑;二季度隨着疫情得到有效管控,銅冶煉企業恢復進度較快,二季度初產量出現一定幅度的回升,但二季度檢修使得產量增速有所放緩。2020年並非大檢修年,而受礦原料供應緊張及硫酸脹庫問題的影響,銅冶煉企業對檢修計劃及時並做出調整。原本計劃在下半年檢修的銅冶煉企業基本將檢修時間調整到二季度,並且檢修力度較大也對產量構成了明顯影響。下半年銅企檢修情況較少,且銅精礦庫存相對充足,因此銅冶煉企業在下半年呈現衝量態勢。結合銅冶煉企業開工率來看,國內煉廠開工率呈現出自疫情以來持續回升的態勢,雖然2020年9 月開工率曾小幅下滑,但四季度後的整體開工率再度回升到90.56%的水平。2020年11月中國精煉銅產量同比增長0.7%至94.5萬噸,刷新了在2019年12月所創的紀錄高位。2020年1-11月中國煉銅產量同比增加5.7%至942.2萬噸。因國內規模型電解銅冶煉企業多爲國資背景,均有年度生產計劃需完成,而一季度因疫情和硫酸脹庫問題導致總產量存在缺口,故冶煉廠多有年底衝量計劃,新增檢修甚少,預計12月精煉銅產量約有82-83萬噸。預計2020年精煉銅產量約1024萬噸,較2019年增長45萬噸。預計2021年粗煉及精煉產能新增分別爲98萬噸/年、108萬噸/年,2021年末總產能將分別達到909萬噸/年和1354萬噸/年,2022年冶煉產能將迎來本輪擴產高峯尾部階段。國際銅加工協會IWCC預計2020年中國精煉銅需求可能減少2.8%至1187萬噸,2021年需求預計將增加到1217.5萬噸。

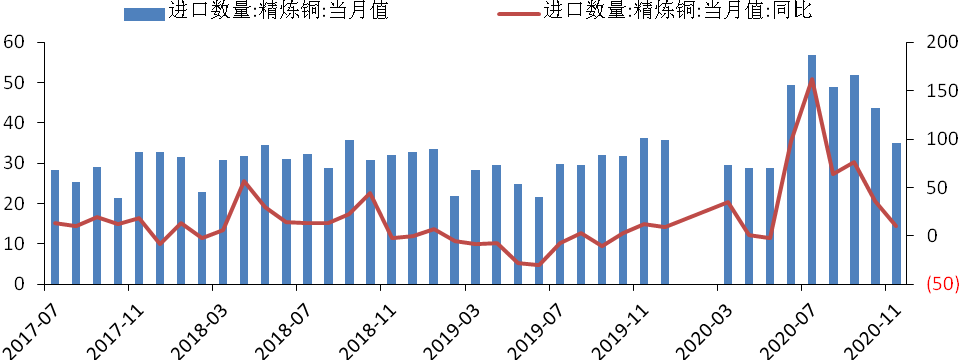

(五)2021年精煉銅進口量將明顯下滑

圖14:中國精煉銅進口情況 單位:萬噸

資料來源:WIND、中期研究院

回顧2020年外貿銅市場表現,中國進口盈利機會不多。國內二季度消費旺盛、供應緊張,並且進口窗口在二季度大部分時間打開,因此外貿銅市場交投火熱,大量精銅從國外轉移到國內,洋山銅溢價被推高至2018年10月以來的高位。從精煉銅進口量來看,2020年上半年中國精銅進口激增明顯。1-6月中國精煉銅進口192.9萬噸,同比增加23.9%或38.24萬噸,其中6月精銅進口量遠超市場預期。繼6月大幅增長之後,7月再度創出歷史新高。不過隨着中國冶煉廠結束檢修產能,利用率逐漸恢復,中國對精煉銅進口的需求下降。在內弱外強格局下,進口比價關閉,零單市場流動性縮減,洋山銅溢價快速下跌至 50 美元/噸下方。2020年11月中國精煉銅進口量爲350,962萬噸,環比降19.72%,同比下滑3.08%。其中智利仍是中國精煉銅的最大供應國,11月從智利進口精煉銅94,411噸,環比增加2.15%,但同比下滑24.46%。2020年1-11月中國精煉銅累計進口435萬噸,同比增加10.73%。 在多重因素共振下,2020年國內精銅進口實現超預期增長。展望2021年,大部分因素已不具備可持續性或逐漸弱化,且預計進口套利窗口不會長期開啓,因此精銅進口有望回歸到正常水平,2021年精煉銅進口量會明顯下滑。從國內精煉銅的供需格局來看,過剩量預計將從2020年度的157萬噸收窄至2021年度的13萬噸。

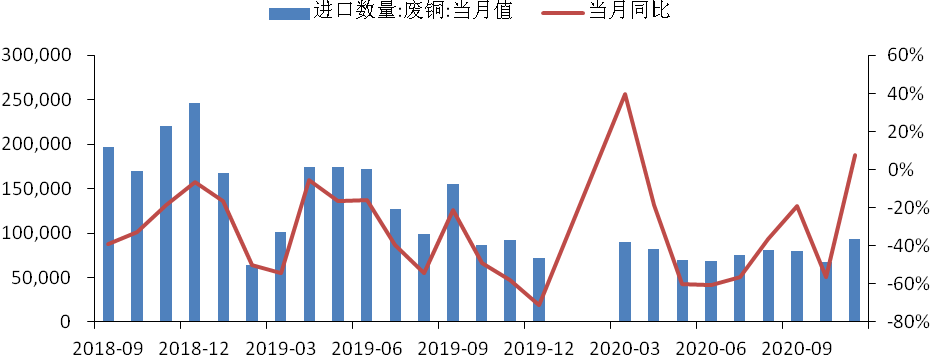

(六)國內廢銅供應緊張 有待再生銅進口緩解

近年隨着進口廢銅政策趨嚴,國內廢銅市場逐漸完善,進口廢銅的佔比從80%下降到60%左右。從政策演變來看,2017年8月起“廢七類”改爲限制進口,2018年底“廢七類”禁止進口,2019年7月起“廢六類”也改爲限制進口。2020年已發布共13批廢銅進口批文,共計88.55萬噸。2020年1-11月累計進口82.7萬噸,累計同比減少37.47%。進口廢銅的大幅減少一定程度加劇了銅精礦的緊張格局。2020年10月19日,生態環境部等部門正式印發關於再生銅(黃銅)稅號等細則通知,再生銅原料標準在2020年11月1日起實施,符合標準的高品質原料將可自由進口。目前中小型準備進口企業對新政策不熟,對廢銅油污、含水分等檢驗嚴苛程度不確定,抱有觀望心態,缺乏加工體系的貿易商企業也更謹慎。但部分大型企業對政策熟悉,且手中有批文作保障,已着手在海外積極收購廢銅。從中長期來看,再生原料的進口有望提升。但目前各相關部門和企業還需要一定時間去磨合,預計短期內供應難有明顯提升,磨合期可能會持續到今年一季度末、甚至二季度。預計2021年再生銅原料進口量較2020年有望提增長約30萬噸(金屬量),不過較2019年的進口廢銅金屬量仍有一定差距。圖15:廢銅進口量情況 單位:噸、%

資料來源:WIND、中期研究院

鋁供給端分析

(一)電解鋁產能天花板已形成

國內電解鋁在全球電解鋁產業格局中扮演着重要角色,其產量在全球電解鋁產量中的比重高達56%。電解鋁作爲高能耗行業,2017年迎來史上最嚴厲調控。我國對電解鋁行業進行供給側改革,啓動了清理整頓電解鋁行業違法違規項目專項行動,提高環保要求,淘汰落後產能,落實產能置換指標,使得市場供給有效改善,並促成了電解鋁合規產能“天花板”的形成。近兩年我國電解鋁產能分布格局已由資源聚集地河南、山東、山西等地逐漸向能源成本更低廉的雲南、廣西等地轉移,即表現爲由北向南、由東向西的轉移過程。雲南省水電鋁大量投放,電費談判問題仍存疑,且電力配套問題難快速解決,這對國內冶煉產能的提速會構成一定制約。目前中國粗放式的投產方式已被打破,未來能復產的產能已較爲有限,在供給側結構性改革政策逐漸兌現後,我國電解鋁行業的合規產能的上限受到制約。目前國內電解鋁產能天花板約爲 4500 萬噸,企業僅能借助可流通的指標來擴張。在產能置換背景下,企業投產能力減弱,電解鋁產量增長空間有限,產量提升主要取決於合規產能的投放進度,供給格局趨於穩定。回顧2020年國內電解鋁企業的生產情況,預計 2020 年中國電解鋁總運行產能達到4232萬噸,比2019年年底增加 290.9 萬噸。預計2020年中國電解鋁產量爲3730萬噸。圖16:中國電解鋁產能 單位:萬噸

資料來源:WIND、中期研究院

圖17:中國電解鋁產量 單位:萬噸

資料來源:WIND、中期研究院

電解鋁消費方面,中國作爲2020年全球唯一實現原鋁需求正增長的主要經濟體,2020年電解鋁消費量爲3835萬噸,較2019年上漲4.7%。在結合進出口數據後,2020年中國電解鋁市場短缺 7 萬噸。從全球鋁市場供需格局來看,根據國際鋁業協會IAI的統計,2020 年 1-11 月份全球電解鋁累計產量(不含中國)爲 2555.7 萬噸,同比增長 0.20%,2020 年 11 月份日均產量爲 7.66 萬噸,較年初下降 0.5%。據安泰科統計,截至2020年底,全球電解鋁總生產能力7562萬噸/年。其中國外產能合計3330 萬噸/年,較2019年下降0.5%;2020年全球電解鋁產量約爲6532萬噸,較2019年增加2%。2020年全球電解鋁消費量約爲6346萬噸,供應過剩量爲186萬噸。

(二)全球電解鋁供給過剩缺口將縮窄圖18:全球電解鋁產量 單位:萬噸

資料來源:WIND、中期研究院

2021年國內電解鋁新增產能主要分布在雲南、內蒙、貴州、廣西等地,特別集中在西南地區,基本符合電解鋁行業產能地區調整的大趨勢。預計2021年國內新增電解鋁產能約爲300萬噸。雖然高利潤有利於刺激電解鋁企業釋放產能,但在鋁冶煉企業開工率處於相對高位的情況下,增產或將有限。從行業集中度來看,前五家分別是山東魏橋、中國鋁業、信發集團、國電投和東方希望,合計佔全國電解鋁產能的 54%。就公開披露的投產計劃來看,2020-2021年國內新建及電解鋁指標轉移的電解鋁產能 595萬噸,其中山東魏橋、中國鋁業、雲南鋁業、神火股份四家合計投放 312萬噸,佔比 52.43%,產能擴張主要集中在龍頭企業,未來競爭格局將不斷得到優化。預計2021年電解鋁產量將達到3930 萬噸,較2020年增加 200萬噸,同比增長5.4%。與此同時,預計2021 年中國電解鋁消費量將達到3910萬噸,同比增長1.96%。預計電解鋁進出口量爲20萬噸,這意味着電解鋁市場在經歷了2020年的小幅短缺後,2021年中國電解鋁市場供需將轉爲小幅過剩,過剩量爲40萬噸。近兩年全球電解鋁供應基本保持平穩,2021年國外仍有約95萬噸的新建產能待投,預計國外電解鋁產能將達到3382萬噸/年,較2020 年增長1.6%。預計2021年全球電解鋁產量將達到6782萬噸,較2020年增長3.8%。預計2021年全球電解鋁消費量將達到6662萬噸,較2020年增長4.98%。2021年全球電解鋁供應過剩量約爲120萬噸,過剩量較2020年縮窄了66萬噸。

終端需求分析

(一)電網投資將保持穩健

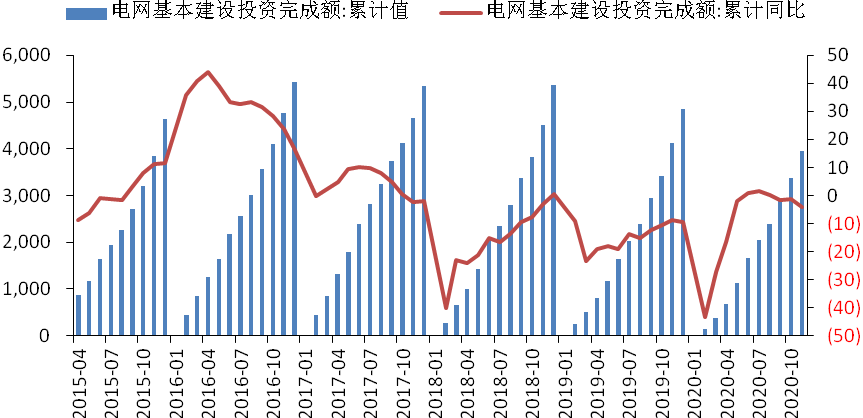

2019年電網投資計劃5126億元,但2019年實際投資爲4473億元,實際投資額減少13%。2020年年初國家電網投資計劃大幅下滑至4080億元。疫情的到來對上半年經濟發展有明顯衝擊,多方面因素對2020年用電量產生負面影響。爲對衝疫情影響,“新基建”成爲了國家振興經濟的強心劑,這推動2020年電網投資迎來了大逆轉。7月21日,國家電網在召開了2020年年中工作會議。會議稱,國家電網2020年的固定資產投資將調增到4600億元,預計帶動社會投資超過9000億元,整體規模達到1.4萬億元。與年初計劃相比,此次固定資產2020年二季度國網交貨量集中,推動電力消費快速回暖,這也是4月以後銅消費表現超預期的重要因素。2020年下半年國網銅交貨量偏低,使得電纜消費轉弱。2020年11月電網投資完成額爲571億元,同比下滑18.5%,環比增長21%;1-11月電網投資累計完成3942億元,同比下降4.2%。以此測算,國家電網截至11月底完成的電網投資比例爲85.7%。國網四季度的銅交貨量環比略有提升,部分企業訂單小幅增長,預計年末部分企業加快進度以完成年度產量計劃,12月電網整體招標量和交貨量將環比增加。預計2021年國內電網投資保持穩健,增速整體可能與2020年持平。圖19:國內電網基本建設投資完成情況 單位:億元、%

資料來源:WIND、中期研究院

(二)房地產投資將回暖圖20: 中國房地產新開工面積增速與竣工面積增速 單位:%

資料來源:WIND、中期研究院

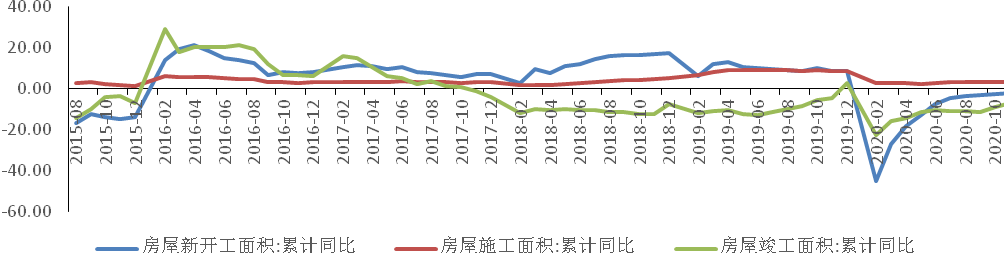

根據國家統計局發布的數據,2020年1-11月份全國房地產開發企業房屋施工面積 902425 萬平方米,同比增長 3.2%,增速較去年全年增速 8.7%回落 5.5%;房屋新開工面積 201085 萬平方米,同比下降 2%,較去年全年增速 8.5%下降 10.5%;房屋竣工面積 59173 萬平方米,同比下降 7.3%,較去年全年增速 2.6%下降 9.9%;商品房銷售面積 150834 萬平方米,同比增長 1.3%,較去年全年增速-0.1%增長了 1.4 %。2018年11月後,房屋開工面積和竣工面積同比增速之間的剪刀差開始收窄,新開工增速放緩、竣工降幅收窄是剪刀差收窄的主要原因。預計剪刀差後期延期收窄趨勢,2021年房屋竣工面積同比下降回升至正增長狀態。一方面,房屋竣工周期來臨。房屋建設一般爲2-3年周期,2018年11月房屋新開工面積增速達到階段內高峯,2021年有望迎來房屋竣工高峯;另一方面,2020年8月國家實行“三條紅線”管控,對房地產企業降槓杆要求提出明確時間線,這將加速竣工結算,預計竣工增速在2021年將提升。

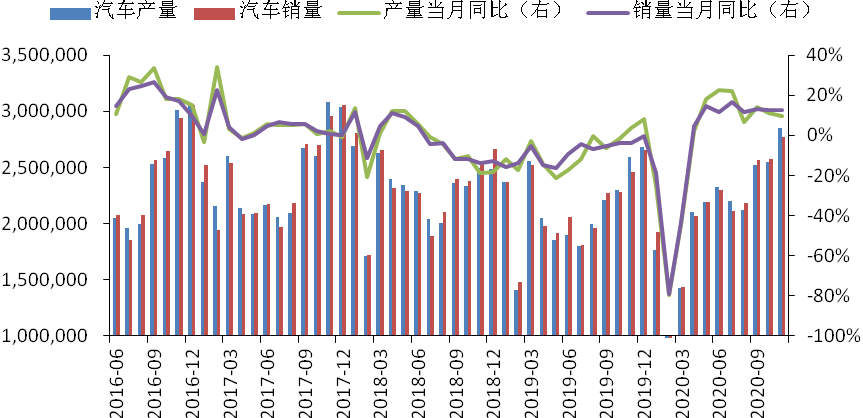

(三)汽車行業拐點向上

2018 年汽車年產銷量同比轉負,2019年汽車產銷量同比降幅繼續擴大,庫存壓力加大。2020年上半年經歷疫情衝擊後,需求硬着陸觸底。隨着經濟活動持續恢復及各項促消費政策的帶動,汽車行業從二季度開啓了復蘇周期,景氣度不斷回升,汽車消費信心也逐步恢復至正常水平。一季度被疫情所抑制的汽車消費在二季度後逐步得到回補。隨後7月受到了全國各地暴雨、高溫等的影響,但國內車市仍處在穩步復蘇的通道中,產銷各項指標均呈現同比增長。 從具體的產銷數據來看,2020年11月我國汽車生產284.7萬輛,環比增長11.5%,同比增長9.6%;銷售277.0萬輛,環比增長7.6%,同比增長12.6%。2020年1-11月合計汽車產銷2237.2萬輛和2247.0萬輛,同比分別下滑3.0%和下滑2.9%,降幅分別比1-10月收窄1.6和1.8個百分點,汽車市場延續恢復趨勢。就新能源汽車而言,2020年11月新能源汽車產銷分別完成19.8萬輛和20.0萬輛,同比分別增長75.1%和104.9%,產銷第5次刷新當月歷史記錄。2020年1-11月新能源汽車產銷分別爲111.9萬輛和110.9萬輛,同比分別下滑0.1%和增長3.9%,隨着汽車需求逐步恢復,銷量增速較1-10月累計同比實現由負轉正。2020年我國汽車銷量有望超過2500萬輛,同比降幅可能低於2%,明顯好於年初預期。

圖21:國內汽車產銷情況 單位:輛

資料來源:WIND、中期研究院

2020年推出的刺激汽車消費政策已取得較好成效,隨着汽車消費的逐漸恢復,2021年汽車政策或將更關注於消費結構調整,如鼓勵新能源汽車消費,調整汽車搖號的積分規則、指標配額等方面。長期看,與發達國家相比,我國汽車保有量雖逐年提升,但差距仍然存在。目前限購城市的購車需求無法有效滿足,不同地區的千人保有量水平差距較大,三四線城市隨着經濟回暖、城市化建設的逐步完善,預計將帶動購車需求逐步增加。整體而言,2021年中國汽車市場將實現繼續緩慢增長。2020年上半年汽車行業的增長確定性較強,下半年隨着政策效應逐漸趨弱,以及購車需求提前透支,國內汽車市場將面臨一定下行壓力。未來五年汽車市場將實現穩定增長,汽車銷量在2025年有望達到3000萬輛。

(四)空調行業將繼續回暖

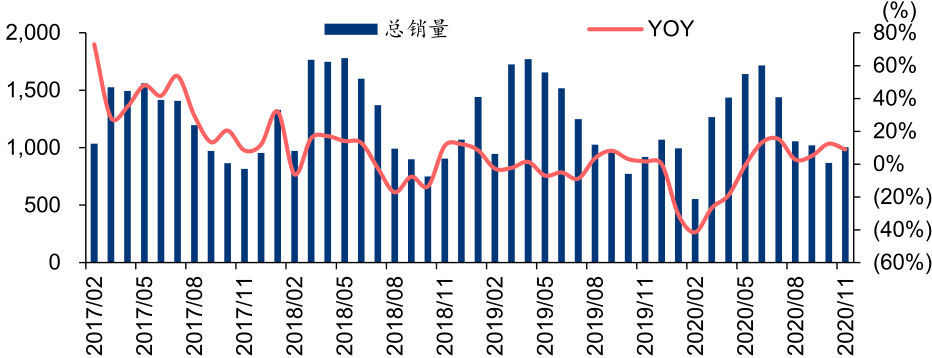

2020年新冠肺炎疫情對一季度的空調行業帶來巨大衝擊,空調銷售遭遇腰斬。二季度後,隨着國內疫情穩定,空調市場回歸到正常水平。在全國氣溫回升、各地出臺刺激消費政策及“五一”大促、“618”電商節等多重利好帶動下,國內空調市場在5-7月回暖跡象明顯,銷量逐漸修復。8月作爲2020冷年結束後的首月,家用空調行業表現基本與去年同期持平。10月國內空調零售市場步入需求淡季,但國慶開始啓動電商節促銷,隨後迎來雙十一、雙十二電商節,使得線上零售態勢較好。與此同時,空調外銷在三季度保持較高增速。南半球在三季度進入空調零售旺季後,空調出口訂單在10月迎來量價齊升。在疫情二次衝擊下,主要空調出口國(墨西哥、泰國等)產能未完全恢復,海外本土空調供給不足,海外工廠訂單大幅向國內龍頭廠商轉移,進而激發了對國內空調出口的需求。整體來看,2020年11月家用空調總銷量1001.7萬臺,同比增長8.9%,內銷541.9萬臺,同比增長6.4%;出口459.8萬臺,同比增長12.0%。2020年1-11月累計家用空調銷量 12990.5 萬臺,同比下滑7.2%,內銷 7421.4 萬臺,同比下滑13.4%;出口5569.1萬臺,同比增長2.7%。圖22:空調總銷量月度同比情況 單位:萬臺

資料來源:WIND、中期研究院

展望2021年,我們對空調行業運行持謹慎樂觀態度。首先,隨着房地產竣工回暖延續,空調新增需求將有望好轉;其次,國內空調市場的保有量超過4.5億臺,隨着產電產品的結構升級,空調更新需求將繼續得到釋放;最後,結合空調市場往年規律,每3-4年空調將迎來一個高溫銷售大年。樂觀預計2021年中國空調市場零售量規模爲5924萬臺,同比增長15.7%,零售額1953億元,同比增長26.5%。

2021年金屬行情展望

(一)滬銅熊市漸去,牛市未滿宏觀面上,全球主要經濟體2021年繼續維持貨幣寬鬆狀態,宏觀流動性對銅價的利好效應將延續;供給端,雖然2021年全球銅精礦供給將逐漸恢復,但增速較爲緩慢,擾動因素帶來的不確定性仍然存在。需求端,海外復蘇將帶動銅市需求向好,且國內銅下遊需求也將繼續保持穩健。整體來看,全球銅庫存已處於歷史較低水平,2021年全球銅供需維持緊平衡狀態,我們對銅價持謹慎樂觀態度。預計2021年銅價走勢中性偏強,運行重心有望繼續上移。關注疫情常態化下的供需恢復進展及全球流動性的邊際變化情況。預計2021年滬銅主力合約期價的運行範圍爲50000-65000之間。

(二)供需格局向好,鋁價重心將上移宏觀面上,全球流動性泛濫對鋁價構成支撐作用。供給端上,目前國內電解鋁產能天花板已形成,國外新增產能也受到一定限制,全球未來產能增量有限。需求端上,受國內2021年大概率迎來房屋竣工高峯、汽車行業拐點向上、電力投資保持穩健的帶動,預計電解鋁下遊需求將繼續改善。從成本角度來看,國內氧化鋁供應維持過剩局面,成本難有大幅度增加,對電解鋁利潤的擠佔作用不會太大,電解鋁行業整體高利潤格局有望持續。總體而言,在供需雙旺的格局下,預計鋁價重心將上移。2021年滬鋁主力合約運行區間14000-17250。